- Impennata dei prezzi del GNL e aumento dei differenziali dei tassi di interesse pesano sullo yen

- Il cambio USD/JPY, che misura la forza del dollaro, è vicino ai massimi di 32 anni

- Il Nikkei ha nettamente battuto la performance degli altri mercati

Con la crisi energetica che peggiora in Europa, gli investitori non dovrebbero sottovalutare la situazione in Giappone. La terza economia mondiale è diventata sempre più dipendente dalle fonti di energia estere, in particolare il gas naturale.

Dopo il disastro nucleare di Fukushima nel 2011, il gas naturale è stato considerato una fonte meno rischiosa per produrre energia. Sfortunatamente, nessuno poteva prevedere i prezzi alle stelle che sarebbero arrivati un decennio dopo. L’ultima attestazione del prezzo Japan-Korea Marker (JKM) per il GNL è di ben 55 dollari, secondo i dati ICE. Poco più di due anni fa, era scambiato sotto i 2 dollari.

I prezzi del GNL JKM schizzano da 2 a 69 dollari

Fonte: TradingView

Impennata del cambio USD/JPY: cosa comporta?

Oltre all’aumento dei costi per produrre elettricità nel paese, la Banca del Giappone è stata più lenta ad alzare i tassi rispetto alla Federal Reserve. Il Governatore della BoJ Kuroda continua a ripetere che il problema di inflazione del paese è causato da temporanei aumenti dei prezzi delle materie prime. Di conseguenza, il differenziale dei tassi di interesse tra i Treasury USA ed i JGB è aumentato quest’anno, contribuendo ad un brusco deprezzamento del valore dello yen. Il cambio USD/JPY ora si trova vicino al massimo dal 1990. E questo mentre la coppia EUR/USD attira tutta l’attenzione dei media nel mondo delle valute. A 142 yen per dollaro, il cambio USD/JPY è schizzato di circa il 40% dal livello di fine 2020.

Cambio USD/JPY: un balzo del 40% da fine 2020

Fonte: TradingView

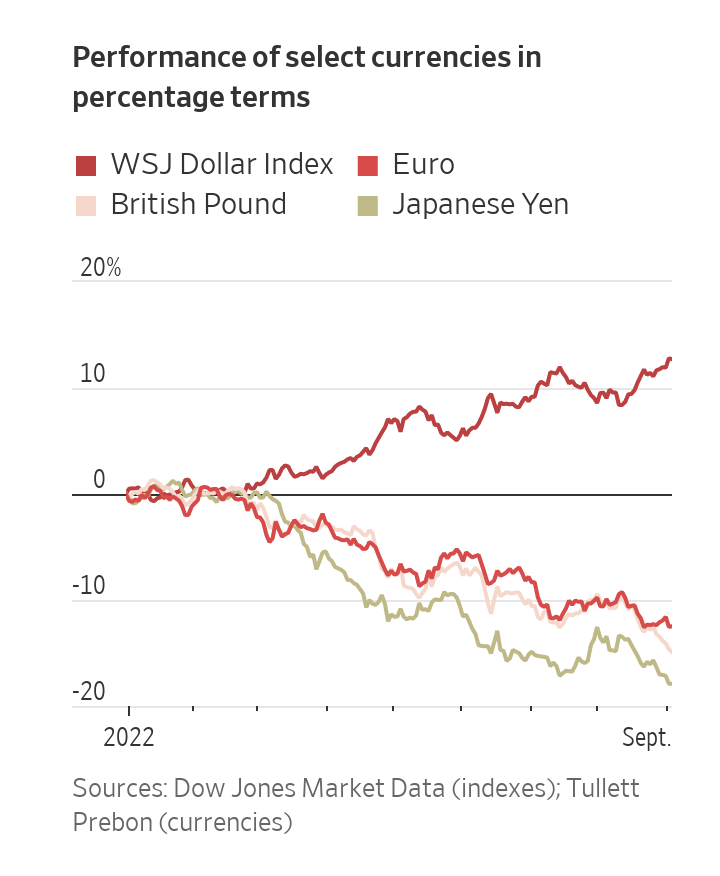

Yen: la peggiore valuta del 2022

Fonte: Wall Street Journal

Altri ribassi in vista per lo yen?

Mi aspetto altri dolori per i long sullo yen. Erik Nelson di Wells Fargo è d’accordo: si aspetta che il cambio USD/JPY tocchi 150 quest’anno. Goldman Sachs prevede 145.

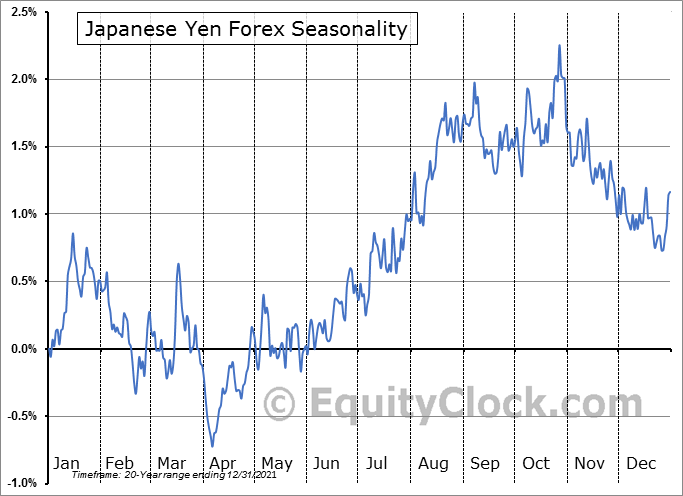

Inoltre, secondo i dati di Equity Clock, il periodo settembre/ottobre è solitamente quello in cui lo yen tocca il massimo. Aprile/metà agosto, in media, è un periodo di forza per la valuta. Non è stato così nel 2022, il che ci dice che il mercato è particolarmente debole. Il fattore fondamentale di un ulteriore calo dello yen (un rialzo del cambio USD/JPY) potrebbe essere rappresentato dalle preoccupazioni energetiche e da uno spread dei tassi di interesse più ampio tra USA e Giappone.

Trend stagionali: uno yen più debole da novembre ad inizio aprile

Fonte: Equity Clock

Valutare il mercato azionario nipponico

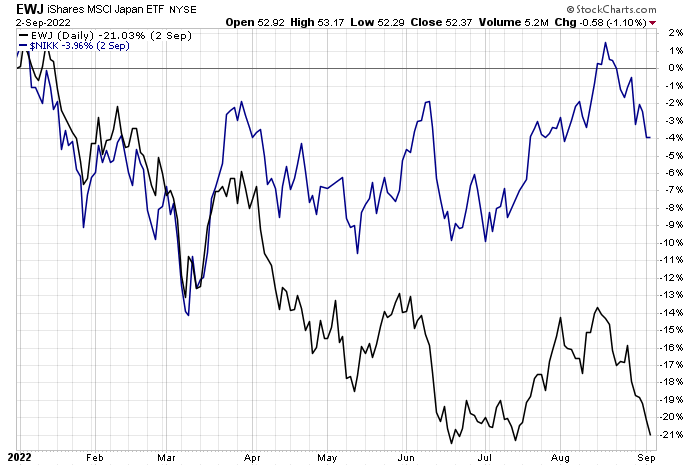

Vediamo anche cosa sta succedendo sull’azionario nipponico. Il grafico mostra quanto sia stata decisiva la mossa dello yen quest’anno.

Finora nel 2022, l’iShares MSCI Japan ETF (NYSE:EWJ) è crollato di oltre il 21%, con una performance inferiore all’S&P 500. Il Nikkei 225 è sceso di appena il 4% però. Questa differenza si spiega con i movimenti della valuta. Il Nikkei ha toccato un bottom ad inizio marzo, ben prima del minimo del 16 giugno dell’S&P 500: c’è stata una forza relativa tra i titoli nipponici. Dato questo slancio, considero il Nikkei un posto migliore in cui trovarsi.

L’impatto dello yen: Nikkei e EWJ sull’anno in corso

Fonte: Stockcharts.com

Morale della favola

La crisi energetica continua. Gli investitori dovrebbero seguire tutti i mercati azionari globali nonché i movimenti delle principali valute per determinare l’allocazione degli asset sul breve termine. Il Giappone è fonte di forza di prezzo relativa e stabilità quest’anno, ma sapere come operare è cruciale.

Nota: Mike Zaccardi non possiede nessuno degli asset menzionati in questo articolo.