- Il rischio più grande per le prospettive sugli utili di Apple è il calo della domanda di hardware e servizi per il peggioramento delle condizioni macroeconomiche.

- Finora, gli analisti sono divisi sull’eventualità che Apple senta o meno il peso di una possibile recessione

- JPMorgan ribadisce il rating overweight su Apple, affermando in una nota che il colosso del tech resterà resiliente

- Per nuove idee di investimento, visitate InvestingPro+

- I dati finanziari di qualunque società relativi agli ultimi 10 anni

- Punteggi sulla salute finanziaria in termini di redditività, crescita ed altro

- Un fair value calcolato da decine di modelli finanziari

- Un rapido confronto con i rivali

- Grafici su fondamentali e performance

Dopo il crollo di circa il 21,6% quest’anno, la più grande società USA, Apple Inc (NASDAQ:AAPL), è andata molto meglio della maggior parte dei rivali tech mega-cap nell’attuale tonfo del mercato.

Numerose ragioni indicano che il produttore di iPhone si trova in una buona posizione per superare l’attuale tempesta macroeconomica. La società di Cupertino, California, ha un’enorme base utenti, una straordinaria capacità di trasferire i costi maggiori ai suoi clienti relativamente abbienti, ed una massiccia liquidità, che può portare a riacquisti di azioni e dividendi più alti.

Inoltre, i tori di Apple affermano che la domanda di iPhone, dispositivi indossabili ed altri gadget e servizi resta forte. Le stime dei mercati per le vendite di iPhone oscillano vicino ai 240 milioni di unità per quest’anno, grazie al significativo aggiornamento atteso per l’autunno.

Rischi inflazionari

Sebbene le prospettive restino positive, l’aumento dei rischi macroeconomici potrebbe mandare a monte l’ottimismo della società. Il rischio maggiore è come reagiranno i clienti di Apple alle pressioni inflazionarie, una situazione che non hanno mai vissuto prima d’ora.

L’ultima volta che il tasso di inflazione era stato così alto, Apple era una società quotata in borsa da meno di un anno e il suo prodotto più venduto era l’Apple II, un computer per la casa. A maggio, il tasso annuo di inflazione ha toccato l’8,6%, il massimo dal 1981, con altre importanti economie che registrano un trend simile.

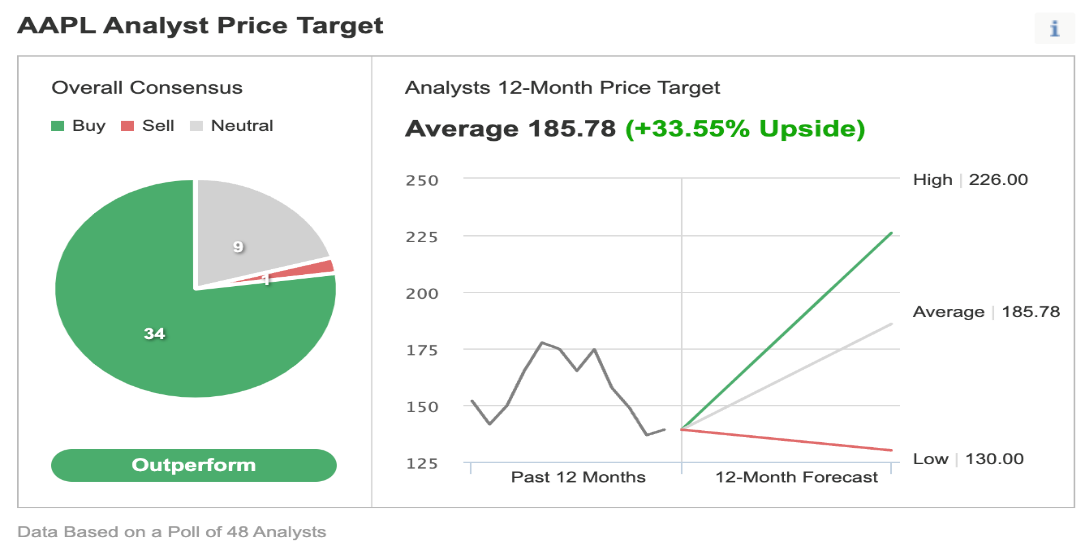

Forse è per questo che la comunità degli analisti resta divisa sulle prospettive sugli utili di Apple. Sebbene la maggior parte consideri ancora Apple un “buy” in un sondaggio condotto da Investing.com su 48 analisti, qualcuno ha abbassato il price targets nelle ultime settimane.

Fonte: Investing.com

Stime sugli utili

Negli ultimi tre mesi, gli analisti hanno progressivamente tagliato le stime sugli utili del terzo trimestre fiscale di Apple del 7,8%. Le proiezioni sui ricavi sono scese di circa il 4,2% nello stesso periodo.

KeyBanc Capital Markets vede segnali di una domanda statunitense più debole, citando i dati sulle spese con carte di credito. Altri temono per il tasso di crescita dei ricavi da App Store e Morgan Stanley aggiunge che ciò rappresenta rischi per le sue stime sulla divisione Servizi di Apple.

Micron Technology Inc (NASDAQ:MU), il maggiore produttore statunitense di semiconduttori di memoria usati in computer e smartphone, la scorsa settimana ha riferito agli investitori che prospetta un rallentamento della domanda e si aspetta che i suoi clienti delle aree PC e smartphone rivedano le loro scorte.

Se l’inflazione dovesse cominciare a farsi sentire sui clienti Apple, potrebbero cominciare a rinviare l’acquisto di nuovi iPhone, pesando sulle proiezioni sulle vendite della società per quest’anno.

Apple inoltre affronta dei crescenti costi per la logistica globale, l’aumento dei salari dei dipendenti e le limitazioni delle forniture legate alle chiusure in Cina quest’anno. Ad aprile, la compagnia ha fatto sapere agli investitori che la combinazione di problemi potrebbe comportare un calo dei ricavi di circa 8 miliardi di dollari.

Intanto, JPMorgan ha ribadito il rating overweight su Apple, spiegando in una nota di venerdì che il colosso del tech resterà resiliente per via delle previsioni conservatrici rese con gli utili del Q2.

JPMorgan conferma inoltre un price target di dicembre di 200 dollari su Apple, implicando un potenziale di rialzo di circa il 43% dal prezzo attuale.

Morale della favola

È difficile prevedere quanto l’attuale contesto macroeconomico avverso peserà sulle vendite di Apple sul breve periodo. Tuttavia, Apple è una società affidabile, ben posizionata per una performance superiore in un contesto operativo difficile.

***

Alla ricerca di nuove idee? Su InvestingPro+ potete trovare

E molto altro. Tutti i dati chiave velocemente, per poter prendere una decisione informata, grazie ad InvestingPro+. Scopri di più »