- BJ’s Wholesale Club ha segnato una delle migliori performance nel mondo della distribuzione quest’anno.

- Le azioni sono schizzate del 5,7% sull’anno in corso e sono scambiate vicino al recente massimo storico.

- BJ è un buy in vista dei risultati del Q2 della prossima settimana.

I principali distributori statunitensi, forse i più sensibili alle condizioni economiche e alle spese dei consumatori, saranno l’ultimo gruppo di società a pubblicare gli utili in questa stagione, con i loro risultati del Q2 attesi la prossima settimana.

Il settore ha faticato quest’anno, tra i problemi di approvvigionamento, l’aumento dei costi delle materie prime ed i potenziali cambiamenti delle abitudini dei consumatori per via dell’inflazione che pesa sul reddito disponibile.

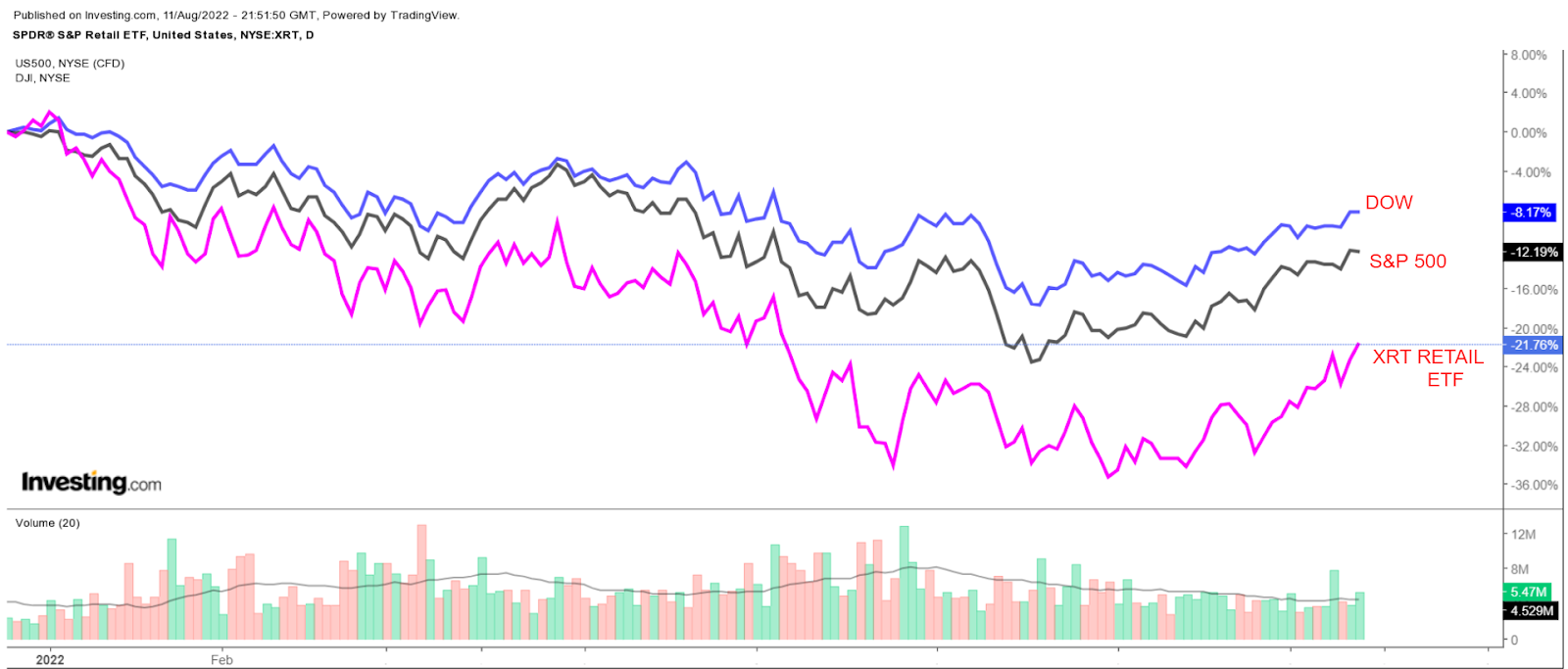

Il principale ETF del settore, SPDR® S&P Retail ETF (NYSE:XRT), è crollato di oltre il 22% sull’anno in corso (ytd), con una performance inferiore sia al Dow Jones Industrial Average che all’S&P 500, scesi di circa l’8,3% ed il 12% nello stesso periodo.

Malgrado il recente trend in discesa, ci sono ancora alcuni nomi che stanno andando bene e i cui utili dovrebbero rivelare una solida crescita delle vendite e solo un modesto impatto dell’inflazione.

Credo che BJ’s Wholesale Club (NYSE:BJ), che gestisce oltre 200 punti vendita all’ingrosso per soli membri e stazioni di servizio in 17 stati negli Stati Uniti orientali, sia una scelta value ideale per gli investitori che cercano rifugio dalla volatilità del mercato.

Questa catena di ingrosso per soli membri vende perlopiù alimentari, prodotti per la casa e benzina a prezzi scontati, il che dimostra quanto sia a prova di recessione.

In effetti, le azioni della società di Westborough, Massachusetts, hanno resistito meglio di alcuni dei rivali più grossi, battendo riferimenti del settore come Walmart (NYSE:WMT), Target (NYSE:TGT) e Costco (NASDAQ:COST).

Il titolo è balzato di circa il 35% dal minimo del 20 maggio 2022, tornando vicino al massimo storico dal novembre 2021 di 74,09 dollari.

Secondo me, il business model di BJ è più interessante che mai, con i consumatori a caccia di affari che fanno sempre più la spesa nei discount.

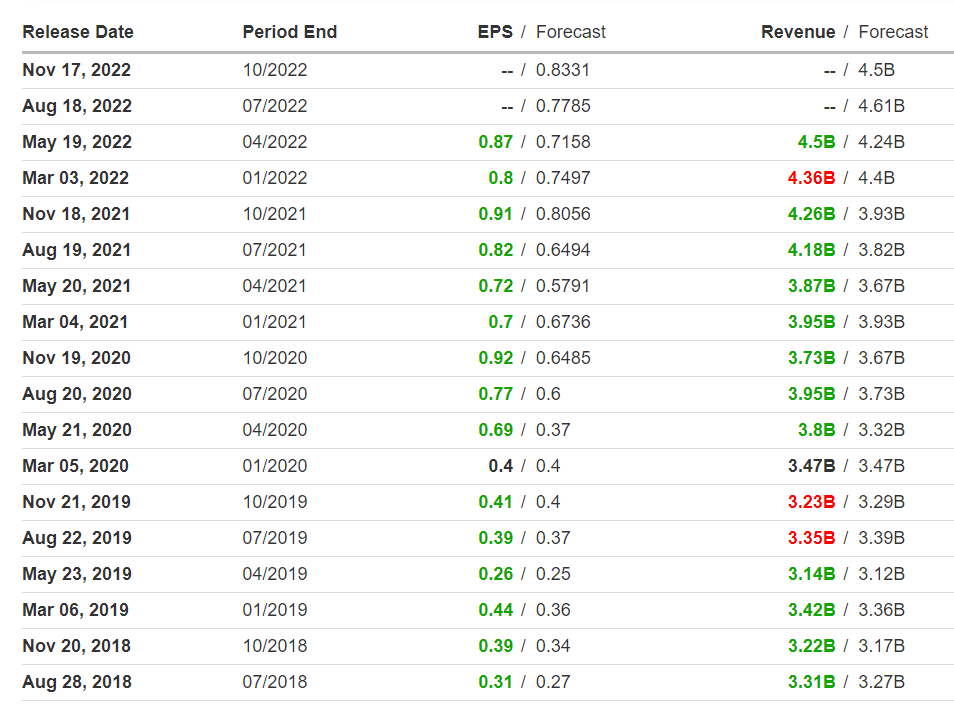

Non sorprende che BJ’s Wholesale Club abbia battuto le attese sui profitti di Wall Street ogni trimestre dal Q2 2018, evidenziando la forza e la resilienza della sua attività. Ha anche riportato una crescita delle vendite yoy per 12 trimestri di fila, trend che mi aspetto continui quando pubblicherà gli ultimi risultati finanziari prima della campanella di apertura giovedì 18 agosto.

Le stime indicano utili per azione di 0,77 dollari per il Q2. Il fatturato dovrebbe salire di circa il 10% yoy alla cifra record di 4,61 miliardi di dollari, rispecchiando l’aumento della domanda. Le vendite su base comparabile sono schizzate del 14,4% nello scorso trimestre.

Le vendite online sono salite del 26% nel Q1, battendo di gran lunga le aspettative, con l’impegno del distributore per espandere l’offerta e-commerce che comincia finalmente a dare frutto, quindi il dato di questo trimestre sarà sotto i riflettori.

Le entrate dalle tariffe pagate dai membri, salite a 96,6 milioni di dollari nel trimestre precedente, dovrebbero battere le stime. Al contrario di Walmart e Target, i profitti lordi ed i margini operativi di BJ sono spinti dal crescente numero di abbonati e dalle tariffe stabili per diventare membri, risultando più simili a Costco.

Inoltre, i partecipanti dei mercati presteranno attenzione alle prospettive per i prossimi mesi, con il distributore che cerca nuovi modi per attirare clienti mentre gli americani riducono le spese sui prodotti voluttuari, preferendo quelli essenziali.

Morale della favola

Malgrado la solida performance ytd, BJ’s Wholesale Club resta uno dei nomi migliori in questo contesto complicato, grazie ai suoi solidi fondamentali, alle prospettive di crescita a lungo termine ed alla valutazione poco costosa.

Con un rapporto prezzo/utili (PE) di 20,2, il titolo risulta considerevolmente più economico rispetto a rivali come Walmart, Costco, Ollie’s Bargain Outlet, Dollar General (NYSE:DG) e Dollar Tree (NASDAQ:DLTR). Inoltre, BJ è scambiato in sconto rispetto al PE di 22,6 dell’S&P 500.

Nota: Al momento della scrittura, Jesse possiede azioni di BJ’s Wholesale Club. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.