- La rotazione settoriale è in corso da due mesi, mentre i riflettori sono puntati sui grandi titoli tecnologici.

- Identifichiamo e tracciamo il profilo di un paio di società cicliche e di una società difensiva che si avviano a rilasciare trimestrali insolite

- Prestiamo molta attenzione alle indicazioni del management e alle prospettive economiche nel corso del secondo semestre

Oggi il mercato ha un’aria diversa rispetto a due mesi fa. Non sono più le mega-capitali a spingere al rialzo l’S&P 500. Sono piuttosto le small cap, i ciclici e persino le nicchie difensive a dare una spinta alle blue chip. Ciò è evidenziato soprattutto dalla recente serie vincente del Dow Jones Industrial Average. Mentre ci avviamo verso il pieno della stagione degli utili, quando tutti i protagonisti del settore tecnologico presenteranno i risultati del secondo trimestre, i trader valuteranno se l’ambiente di mercato dal 1° giugno è stato un’anomalia correttiva o se siamo davvero in un nuovo regime con una leadership emergente.

Un controllo del polso della stagione degli utili

Si tratta di una scommessa a portata di mano e ne sapremo di più entro la fine della prossima settimana. Per ora, il secondo trimestre è stato così così. La frequenza cardiaca si attesta, in linea di massima, sulla media dei cinque anni, mentre i numeri della top-line sono stati più deludenti, secondo l’ultimo conteggio di FactSet. Nel frattempo, le prime indicazioni per il terzo trimestre sono ribassiste. I dirigenti aziendali sono restii a fissare aspettative troppo alte, per cui ci aspettiamo che vengano fissati parametri più morbidi.

La crescita del PIL persiste nonostante i dati “morbidi” non impressionanti

Questo tema aziendale prudente fa eco a una tendenza più ampia: i dati “soft”, come i rapporti dei sondaggi e i sondaggi sulla fiducia, sono poco significativi mentre i dati “hard”, come il PIL, l’IPC, le vendite al dettaglio e gli indicatori del mercato del lavoro, appaiono più solidi, secondo i dati interni del Citi Economic Surprise Index. Gli investitori hanno guardato oltre questa biforcazione e, dopo la stagione degli utili del 1° trimestre, potrebbe essere solo una questione di tempo prima che l’ottimismo delle aziende si risollevi.

Quali indizi vede oggi il nostro team? Cerchiamo di capire insieme tre titoli della vecchia scuola: uno del settore industriale, un nome dei servizi di pubblica utilità e una società di materiali sinonimo di industrialismo americano.

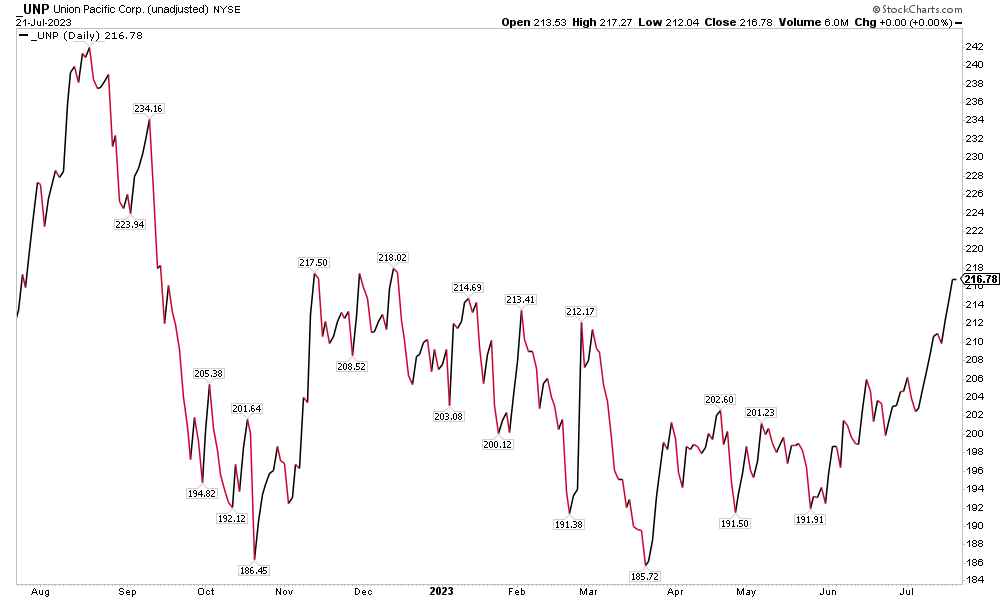

Fattore ribassista Union Pacific

Iniziamo questo viaggio salendo sulle rotaie. Union Pacific Corporation (NYSE:UNP), un titolo del settore dei trasporti che fa parte del settore industriale, sta viaggiando a gonfie vele. Le azioni sono vicine ai valori migliori dallo scorso settembre, nonostante le preoccupazioni per il calo della crescita economica. Pochi settori sono esposti al ciclo come quello dei trasporti ferroviari, e il gruppo ha già subito un colpo la scorsa settimana quando CSX (NASDAQ:CSX) ha pubblicato il suo primo risultato negativo in due anni.

UNP seguirà la stessa strada? La data degli utili della società era originariamente prevista per il 20 luglio, quindi questo evento è in ritardo rispetto al solito, il che potrebbe essere un indicatore ribassista. Prima di questa settimana, le azioni erano salite in 10 delle 11 sessioni precedenti, quindi lo slancio è stato come, beh, un treno merci. Un report negativo potrebbe bloccare il rally piuttosto rapidamente.

Fonte: Stockcharts.com

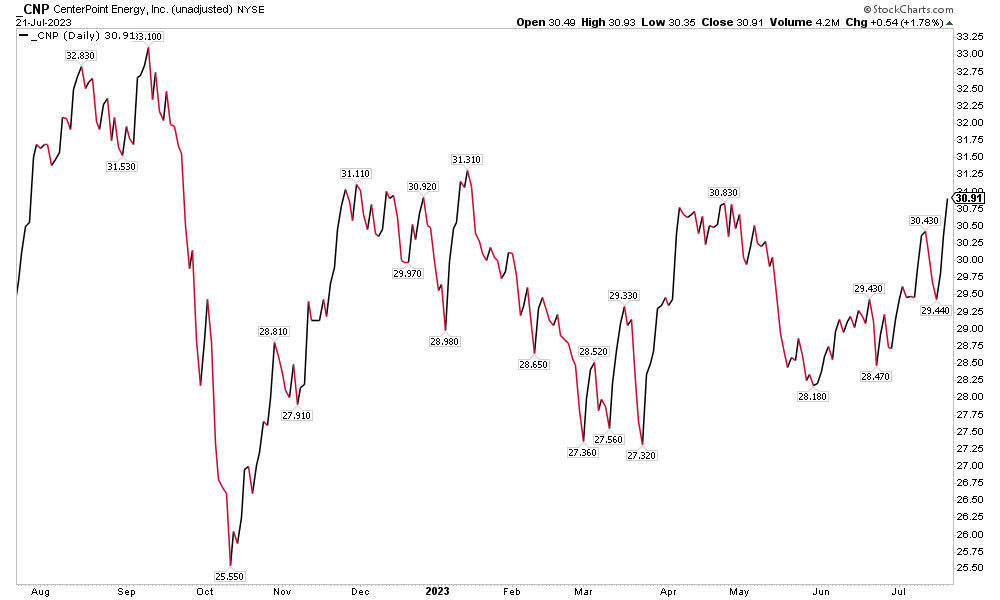

Fattore rialzista DateBreaks: CenterPoint Energy

Rimanendo in tema di titoli value, CenterPoint Energy Inc (NYSE:CNP), una società Multi-Utilities da 19,5 miliardi di dollari di capitalizzazione di mercato all’interno del settore dei servizi di pubblica utilità, ha un fattore DateBreaks iniziale rialzista. L’azienda texana avrebbe dovuto pubblicare gli utili del secondo trimestre il 1° agosto, ma il 27 giugno ha confermato una data di pubblicazione anticipata rispetto a quella prevista. Il settore dei servizi di pubblica utilità è stato uno dei principali ritardatari nel 2023, ma solo di recente ha guadagnato terreno.

Da mercoledì a venerdì della scorsa settimana, il fondo Utilities Select Sector SPDR® Fund (NYSE:XLU) ha registrato un aumento del 4,4%, il miglior rialzo su tre giorni dallo scorso novembre. Rispetto alla performance dell’S&P 500, queste tre sessioni sono state le migliori dell’ultimo anno. CNP ha una solida storia di beat-rate, superando le stime in 10 degli ultimi 12 casi, e i trader di opzioni hanno valutato una piccola oscillazione del 2,6% del prezzo delle azioni legata agli utili dopo che i numeri sono stati pubblicati giovedì mattina.

Fonte: Stockcharts.com

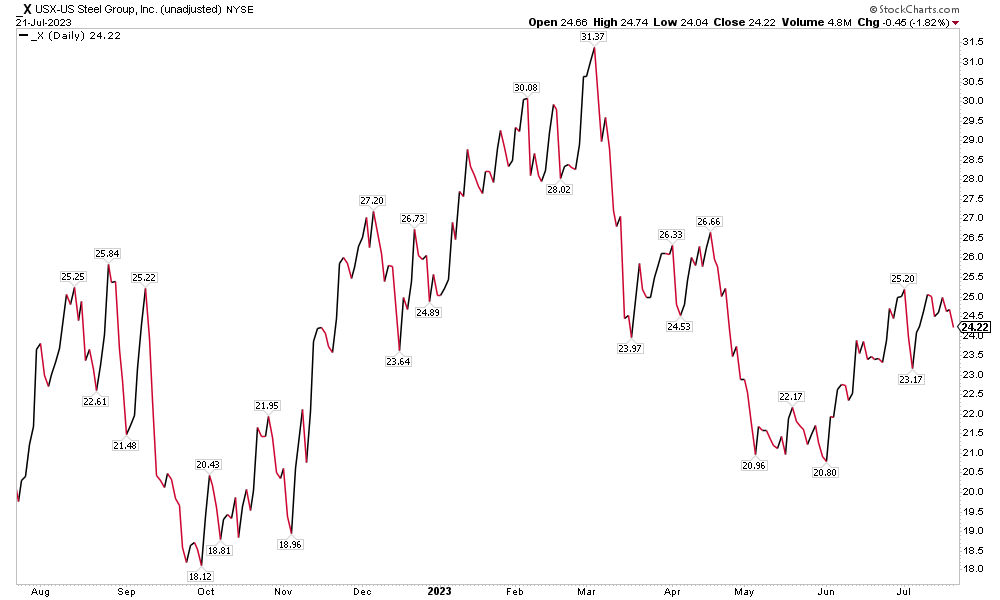

U.S. Steel: guadagni preliminari rialzisti (o forse no?)

Con il fattore ribassista DateBreaks di UNP e la data rialzista degli utili di CNP, la “Lettera X” (nel linguaggio dei trader, United States Steel (NYSE:X) Corporation) presenta i risultati del secondo trimestre giovedì AMC. La relazione segue le indicazioni preliminari sugli utili al rialzo rilasciate a giugno. Poche aziende dipendono da un’economia nazionale sana come U.S. Steel e la stampa vede un forte calo degli utili per azione rispetto all’anno precedente. Tuttavia, come indicato nella guida del 19 giugno, il team di gestione dell’azienda del settore dei materiali prevede di guadagnare tra 1,81 e 1,86 dollari per azione, rispetto alla previsione del consenso di 1,76 dollari.

Per la revisione positiva sono stati citati i prezzi di vendita più elevati e la domanda costante. Tuttavia, non è stato del tutto positivo: Letter X ha anche dichiarato di prevedere un EBITDA rettificato per il secondo trimestre di 775 milioni di dollari, al di sotto delle stime di consenso di 792 milioni di dollari. Se le tendenze generalmente favorevoli dovessero continuare, si attendono numeri positivi giovedì sera e un tono ottimistico nella teleconferenza di venerdì mattina.

Fonte: Stockcharts.com

In conclusione

La rotazione settoriale è avvenuta sotto la superficie del rally del mercato di quest’estate. Le relazioni trimestrali di questa settimana e della prossima giocheranno un ruolo cruciale nel determinare l’andamento dei titoli azionari mentre ci avventuriamo nel terzo trimestre, notoriamente volatile.

Quali azioni da considerare per il tuo prossimo trade?

Poteri di calcolo dell’IA nel mercato azionario italiano. I ProPicks IA di Investing.com stanno vincendo i portafogli azionari scelti dall’IA per Italia, USA e altri entusiasmanti mercati in giro per il mondo. La nostra migliore strategia, Tech Titans, ha quasi doppiato l’S&P 500 nel 2024 - uno degli anni più rialzisti della storia. E Le Migliori Italiane, pensato per una grande esposizione, sta mostrando rialzi del +560% con 10 anni di performance back-tested. Quale azione in Italia sarà la prossima a schizzare?

Sblocca i ProPicks AI