Ci sono molti modi di monitorare il rischio di recessione, ma qualunque singolo indicatore, da solo, è fallace. È essenziale il contesto, sotto forma di un’ampia varietà di dati, per minimizzare il rumore. Ma, nella ricerca di primi segnali di pericolo, è utile focalizzarsi sul mercato del lavoro, forse il principale fattore di traino della forza e della debolezza economica. Bisogna comunque fare attenzione, ma una particolare misura dell’andamento dell’occupazione sta dando segnali di avvertimento, quindi vale la pena dargli un’occhiata.

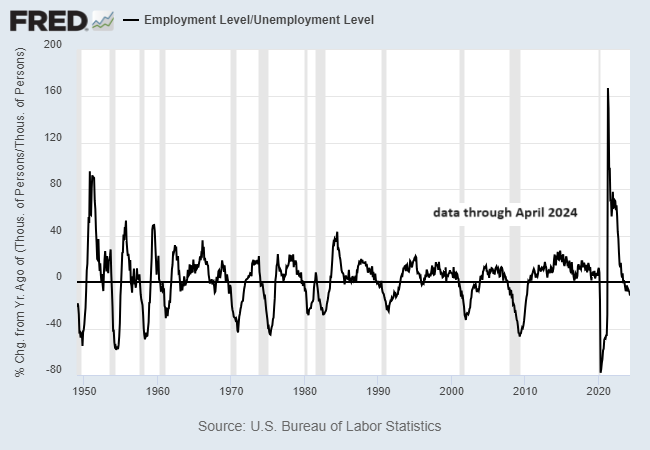

Per avere un quadro generale di come sta andando il mercato del lavoro in termini di ciclo economico, preferisco la variazione su 12 mesi del rapporto fra occupazione e disoccupazione, in base ai sondaggi sulle famiglie pubblicati dal Dipartimento per il Lavoro USA. In base a questo indicatore, ci sono guai in arrivo.

Notiamo che la variazione su base annua è negativa dall’estate scorsa. La storia suggerisce che, quando questo dato scende sotto zero, il rischio di una recessione per come definita dal NBER è elevato.

Questo segnale usato da solo indica che una recessione, se non ancora iniziata, è imminente. L’avvertimento è che nessun singolo indicatore è perfetto, soprattutto nell’era post-pandemica, durante la quale numerosi indicatori economici sono diventati distorti come strumenti di analisi del ciclo economico. Consideriamo la curva del rendimento dei buoni del Tesoro USA, considerata praticamente infallibile come indicatore di recessione. Ma la sua lunga inversione viene ora considerata un falso segnale da molti economisti.

L’indicatore del mercato del lavoro nel grafico sopra si dimostrerà più affidabile? Anziché cercare di indovinare la risposta giusta, un approccio migliore è monitorare un’ampia varietà di indicatori, che è poi il focus dei modelli negli aggiornamenti settimanali dello US Business Cycle Risk Report.

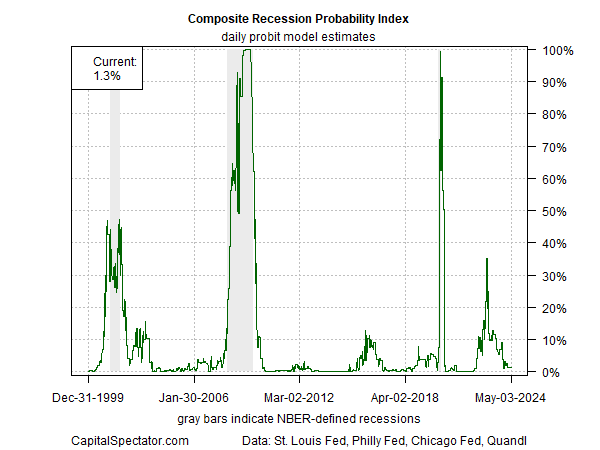

Mettendo insieme un’ampia varietà di indicatori economici e finanziari notiamo un’inclinazione di crescita. Ad esempio, l’indicatore primario del ciclo economico nella newsletter, l’indice Composite Recession Probability Index (CRPI), stimava un basso rischio di recessione al 3 maggio.

Non per sminuire l’indicatore del mercato del lavoro sopra riportato (potrebbe essere un reale avvertimento che il rischio di recessione sta salendo). È uno degli input dei modelli che formano l’analisi per lo US Business Cycle Risk Report.

Ma è prudente evitare di fare affidamento su un solo indicatore. Se il dato del mercato del lavoro mostrato nel primo grafico sopra è un segnale accurato che è stato raggiunto un punto critico per la recessione, presto lo vedremo anche nel CRPI e in altri indicatori. Ma non ci siamo ancora arrivati.

Intanto, le proiezioni a breve termine mostrate nello US Business Cycle Risk Report suggeriscono fortemente che la crescita economica statunitense prevarrà nel mese di giugno. In altre parole, un segnale di recessione relativamente chiaro ed affidabile, tramite vari indicatori, potrebbe emergere al più presto a luglio. Nel frattempo, è troppo presto per fare previsioni.