- Con l’azionario che crolla verso i minimi di ottobre, i rendimenti non sono più alti come una volta

- I timori per l’inflazione si stanno trasformando in paura di una recessione, che potrebbe causare una divergenza nella performance tra azionario e T-bond

- I vantaggi della diversificazione di una classica allocazione 60/40 dovrebbero funzionare meglio in un regime di inflazione più bassa il prossimo anno

Un importante tema di investimento che interessa allo stesso modo investitori a breve e a lungo termine è il frustrante movimento di pari passo tra l’indice S&P 500 e i buoni del Tesoro USA nel 2022.

Solitamente, possedere un portafoglio di bond, soprattutto T-notes e “long bond”, contribuiva a compensare la volatilità dell’azionario.

Non è stato così nel 2022, con i titoli azionari spesso scesi quando i tassi di interesse sono saliti. Letture alte sull’indice IPC, dichiarazioni interventiste della Fed, spese dei consumatori ostinatamente alte e compensi nominali hanno mandato di volta in volta i mercati nel pallone.

Di recente, però, la parte “40” del portafoglio di molte persone ancora una volta ha dato sollievo dall’azionario volatile e in discesa. È qualcosa di passeggero o che potrebbe persistere?

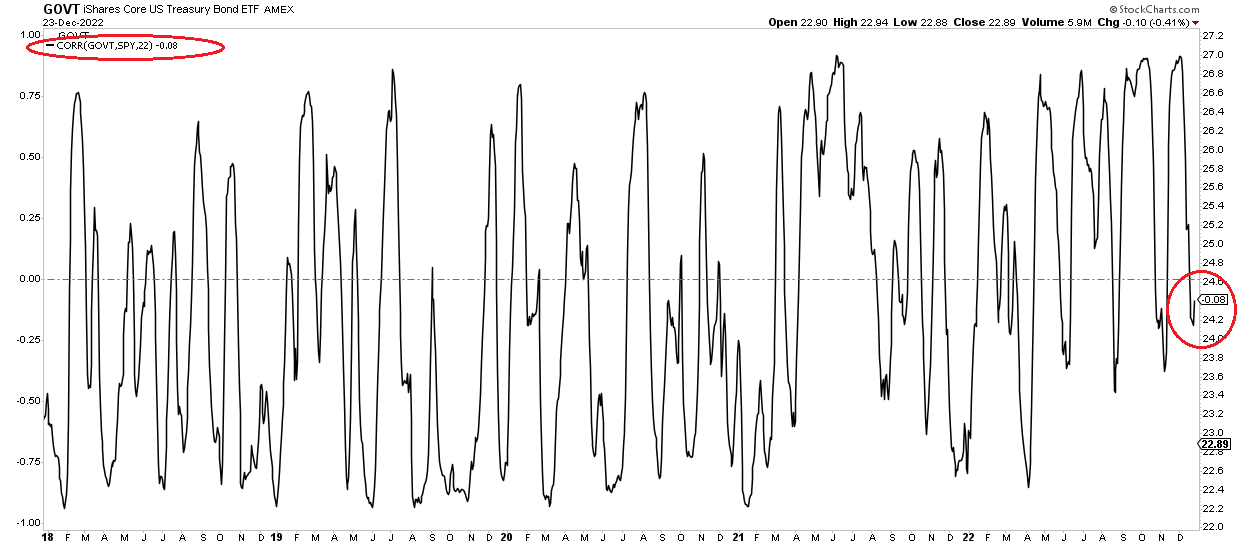

Il grafico sotto mostra che azionario USA e fixed income governativi stanno divergendo leggermente in termini di performance.

Fonte: Stockcharts.com

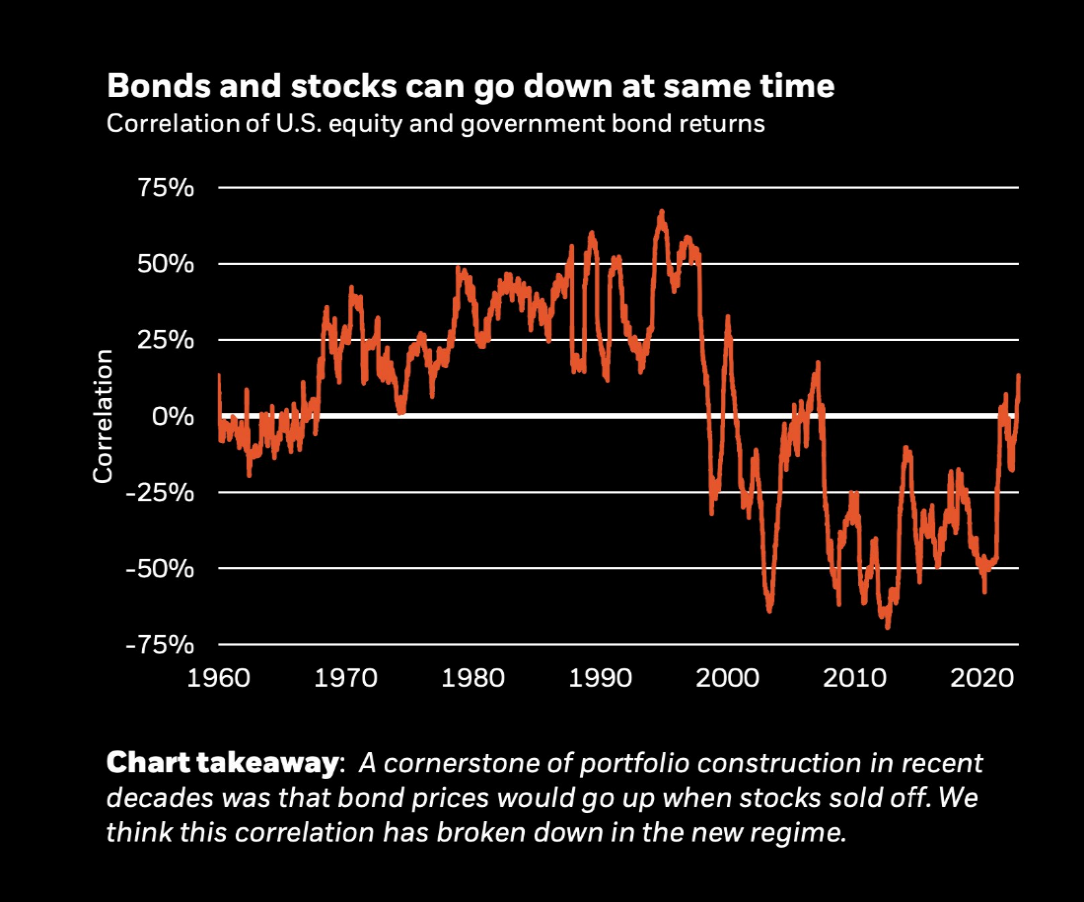

Molte previsioni indicano correlazioni in aumento a lungo termine tra azionario e T-bond

Fonte: Blackrock

Mentre Blackrock vede un nuovo contesto azionario/bond, io mi aspetto che i pensieri dei trader passino dai timori per l’inflazione alla realtà della recessione nel 2023, con una correlazione negativa.

Dati manufatturieri deboli, un quadro dell’occupazione in rapido indebolimento, ed indicatori sull’inflazione a 3 mesi annualizzata moderati suggeriscono che la Fed potrebbe non riuscire a fare un atterraggio morbido, ma piuttosto portare l’economia in lieve contrazione nel 2023.

E questo probabilmente porterà a tassi di interesse più bassi ed a macro-rischi ciclici che prevarranno sui timori di inflazione. Il fatto che i Treasury bond vadano in una direzione e l’azionario in un’altra sarebbe positivo, soprattutto ora che i rendimenti sono molto più alti rispetto ad appena un anno fa.

Per gli investitori che continuano a comprare per un portafoglio diversificato, ritengo che il prossimo anno dovrebbe essere più semplice da affrontare se dovessimo continuare ad allontanarci da una correlazione titoli/bond positiva.

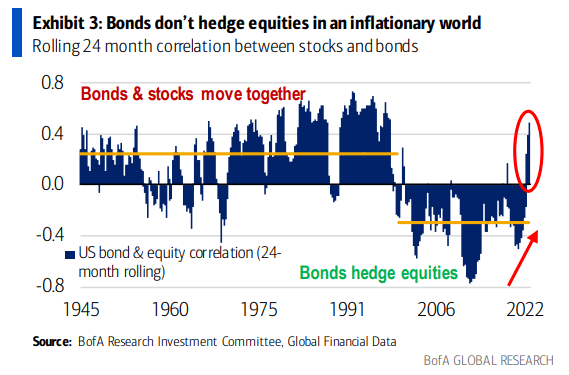

Un ritorno al vecchio regime?

Fonte: BofA Global Research

Resta da capire se il clima di investimento sembrerà più quello del periodo 1945-1995, nel quale entrambe le classi di asset si muovevano insieme. Bond e azionario si muovevano insieme, con l’economia statunitense che vedeva una crescita più alta con un’inflazione sostenuta.

Dalla fine degli anni Novanta fino all’inizio della pandemia, la deflazione è stata un rischio più dell’inflazione alta: questo trend ha promosso i vantaggi della diversificazione tra titoli azionari e buoni del Tesoro a lunga scadenza.

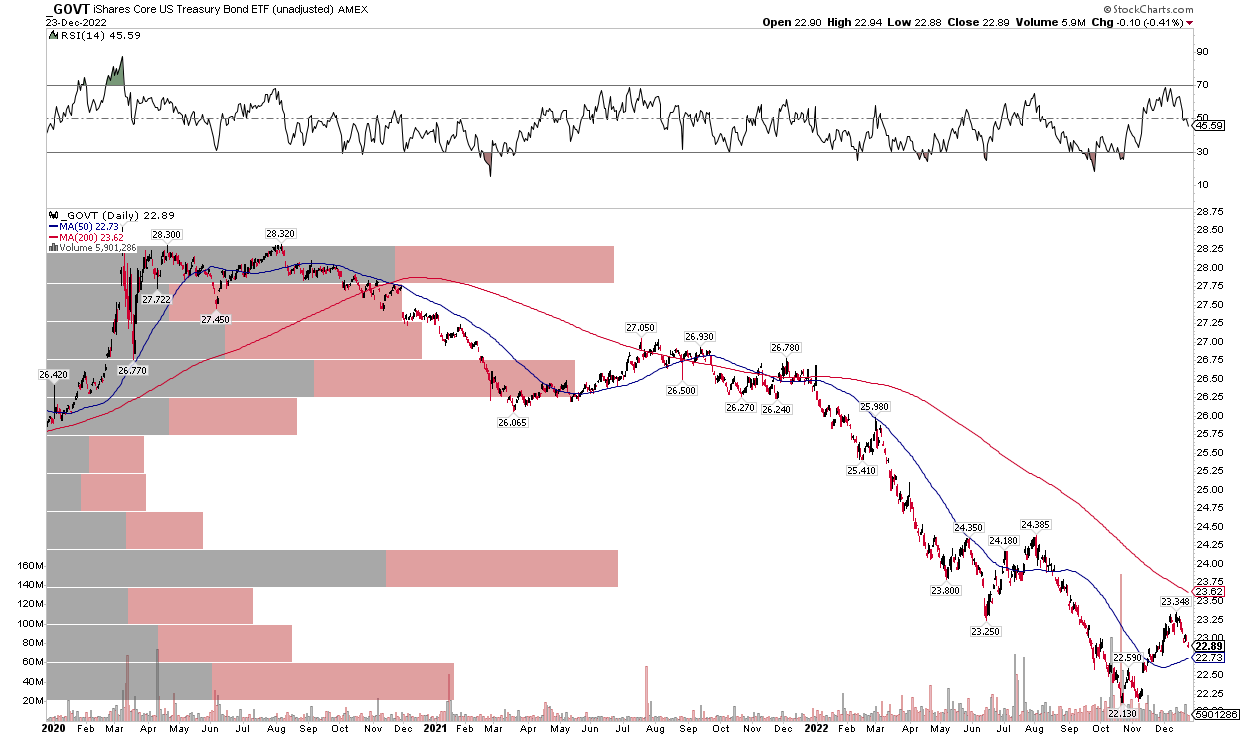

GOVT: il trend in discesa persiste

Fonte: Stockcharts.com

Il grafico dell’iShares US Treasury Bond ETF (NYSE:GOVT) ha ancora da fare, però. Non c’è ovviamente alcun trend in salita qui.

Inoltre, all’inizio del mese, i tori sono stati respinti nel range di 23,25-23,35 dollari. Mi piacerebbe vedere il GOVT risalire sopra il picco di due settimane fa, nonché riconquistare la media mobile su 200 giorni.

Morale della favola

Mentre molti esperti di strategie sell-side continuano a dichiarare la morte del 60/40, secondo me la diversificazione funzionerà meglio nel 2023, dati i rendimenti dei Treasury più alti, i minori rischi di inflazione e le forti preoccupazioni per la crescita economica.

Nota: Mike Zaccardi non possiede nessuno degli asset menzionati in questo articolo.