- Il titolo Credit Suisse è scambiato ad un minimo storico dopo il tonfo del 30% negli ultimi 11 giorni

- Gli investitori stanno abbandonando le azioni CS dopo gli enormi deflussi dalla sua divisione di gestione patrimoniale

- Se il ritmo dei prelievi non rallenterà, potrebbe portare la liquidità della banca sotto i requisiti normativi

Sembra che la seconda principale banca elvetica, Credit Suisse (NYSE:CS), sia in uno stato di declino perpetuo.

Il titolo è sceso di ben il 3,4% ieri (al momento della scrittura), segnando un nuovo minimo storico e avviandosi a registrare la serie di ribassi più lunga dal 2011. Le azioni scendono da 11 giorni di fila, perdendo il 30%.

Quando una banca della dimensione di Credit Suisse attraversa una simile spirale ribassista, agli investitori viene in mente la Crisi Finanziaria del 2008, quando numerose banche erano collassate, innescando gli aiuti di stato per salvare il sistema finanziario globale.

Credit Suisse avrà un destino simile? A prima vista, non sembra. La banca elvetica n. 2 aveva circa 1,47 mila miliardi di dollari di asset in gestione. Aveva anche un coefficiente di capitale di classe 1 del 13,5% il 30 giugno, di gran lunga superiore al minimo internazionale richiesto dell’8% ed a quello elvetico di circa il 10%. Il suo tasso di copertura della liquidità è uno dei più alti tra i rivali europei e statunitensi.

Con la sua sufficiente liquidità, il prezzo delle azioni di Credit Suisse così basso sembra l’affare dell’anno. Ma i numeri non sempre raccontano tutta la storia.

La reputazione ne risente

Il principale problema di Credit Suisse è il calo della reputazione, a causa di un circolo vizioso di sfiducia tra gli investitori e i clienti abbienti. La banca ha un passato di scandali e terremoti ai piani alti che ha danneggiato la sua posizione come uno dei principali gestori del patrimonio dei ricchi del mondo.

La lista dei suoi passi falsi è lunga, tra la questione Archegos Capital Management dell’anno scorso, i piani per spiare i dirigenti e le frodi dei servizi finanziari privati.

La scorsa settimana, la banca ha avvertito che perderà circa 1,6 miliardi di dollari nel quarto trimestre, dopo che i clienti hanno cominciato a ritirare investimenti e depositi. Tra il 30 settembre e l’11 novembre, i deflussi sono stati pari a circa il 6% degli 1,47 mila miliardi di dollari totali di asset, circa 88,3 miliardi di dollari.

I clienti della divisione gestione patrimoniale hanno prelevato 66,7 miliardi di dollari. In base ai documenti, la banca solitamente attira almeno 30 miliardi di dollari di nuovi asset netti all’anno e non registra deflussi netti annui dal 2008.

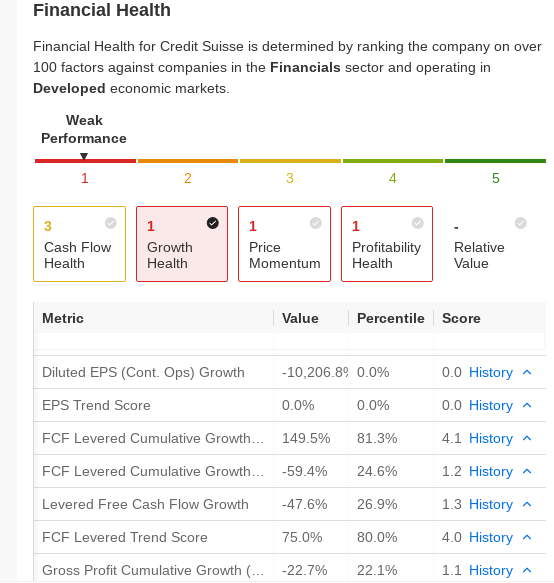

A causa del peggioramento di questa crisi della fiducia, i modelli di valutazione di InvestingPro sono in rosso, segnale che gli investitori dovrebbero evitare di investire sul titolo CS.

Fonte: InvestingPro

Il futuro di Credit Suisse, la banca che ha contribuito alla posizione della Svizzera come pilastro della finanza internazionale, dipende principalmente dalla ristrutturazione in atto. Il mese scorso, la banca ha annunciato infatti un’enorme riorganizzazione che prevede la suddivisione della banca di investimenti, la separazione delle divisioni consulenza e mercati capitali, e il taglio di migliaia di posti di lavoro.

Per pagare la ristrutturazione, la banca otterrà 4 miliardi di franchi svizzeri (4,2 miliardi di dollari) tramite l’emissione di diritti e la vendita di azioni agli investitori, compresa la Banca Nazionale Saudita.

Con CS in profondo rosso, si potrebbe dire che il titolo stia rispecchiando questi rischi. CS è scambiato a circa il 20% del valore netto. In altre parole, si può comprare un’azione di Credit Suisse per 20 centesimi di dollaro e, se la banca avrà successo con la ristrutturazione, ci sarà un potenziale rialzo.

Ma, come ho spiegato, il rischio della reputazione di CS è troppo alto, e potrebbe far accelerare i prelievi se dovessero arrivare altre brutte notizie. Gli analisti di JPMorgan, in una recente nota, scrivono che CS “non è ancora fuori pericolo in termini di stabilizzazione del franchise”.

L’analista di Vontobel Andreas Venditti nella sua nota afferma:

“Gli enormi prelievi nella gestione patrimoniale, l’attività core di CS insieme alla banca elvetica, sono davvero preoccupanti, ancor di più perché continuano”.

Morale della favola

Credit Suisse ha davanti una lunga e dolorosa strada per fare dietrofront e riconquistare la fiducia degli investitori. A questi livelli così bassi, il titolo potrebbe avere un certo potenziale di rialzo. Tuttavia, non credo valga la pena correre il rischio quando ci sono molte altre occasioni allettanti disponibili su questo bear market.

Nota: Al momento della scrittura, l’autore non possiede azioni Credit Suisse. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.

Quale titolo dovresti acquistare nel prossimo trade?

Con le valutazioni che schizzano nel 2024, molti investitori non se la sentono di investire in borsa. Sei indeciso su dove investire? Accedi ai nostri portafogli e scopri le nostre opportunità ad alto potenziale.

Solo nel 2024, i ProPicks IA hanno identificato 2 titoli che sono schizzati di oltre il 150%, 4 titoli saliti di oltre il 30%, e altri 3 che sono saliti di oltre il 25%. Si tratta di dati che lasciano di stucco.

Con i portafogli adatti ai titoli degli indici Dow, S&P, ai titoli tech e a quelli Mid Cap è possibile esplorare varie strategie per creare ricchezza.