Regole principali per investire

Ricorda che il sentiment cambia da positivo a negativo e da negativo a positivo ... Sempre.

Ricorda di non giudicare i tuoi rendimenti a lungo termine in base a un picco di mercato o durante un minimo.

Ricorda che il prezzo è ciò che paghi e il valore è ciò che ottieni.

Ricorda che i migliori rendimenti futuri derivano dall'acquistare in basso quando il sentiment è negativo e i prezzi sono bassi.

Ricorda che durante un minimo non c'è più speranza.

Ricorda che ogni volta che ti sentivi "senza speranza", il rialzo successivo è sempre arrivato.

Ricorda che la maggior parte delle persone non è molto razionale quando si tratta di investire.

Ricorda che il mercato è orientato al breve termine.

Ricordati di avere un orizzonte di investimento più lungo rispetto al mercato.

Ricorda che il settore minerario non scomparirà poiché l'umanità utilizza sempre più metalli ogni anno mentre le scoperte continuano a diminuire.

Ricorda che il tempo è dalla tua parte poiché il quadro domanda/offerta è in un trend positivo.

Quando hai raggiunto un punto in cui diventi avido sui minimi, perché sai che ogni euro investito avrà rendimenti a lungo termine fuori dal normale , allora sai che hai praticamente "risolto" la sfida degli investimenti.

Il rischio dell'inflazione - Investire in oro

Il governo è incentivato a sottostimare l'inflazione sistemica in modo da poter raccogliere entrate fiscali aggiuntive sulla crescita nominale, pur contenendo le spese indicizzate all'inflazione. La Fed è un ramo del governo che la sostiene in questi obiettivi. L'inflazione aiuta anche a riconciliare gli oneri storici del debito rispetto al PIL aumentando il PIL nominale anziché reale. Ma gli investitori devono capire queste cose da soli. Non dovrebbero fidarsi ciecamente della Fed o dei principali media finanziari in conflitto di interessi.

Questi esperti possono sembrare a volte intelligenti ed autorevoli, ma non sempre hanno necessariamente un programma in linea con gli interessi degli investitori. La Fed non ti dirà che è probabile che l'inflazione sarà un problema, perché in tal caso è più probabile che sfugga completamente al suo controllo. Allo stesso modo, il tuo broker od il tuo consulente finanziario non ti dirà che il mercato azionario o obbligazionario è sopravvalutato, perché è più probabile che tu chiuda il tuo conto. Nel frattempo, i media finanziari devono mantenere felici i loro clienti.

Non è sempre facile, ma i buoni investitori devono essere in grado di discernere alcune cose da soli. La verità è che molto di ciò che ha funzionato dal punto di vista degli investimenti negli ultimi quattro decenni disinflazionistici non funzionerà probabilmente in questo decennio.

Riteniamo che gli investitori lungimiranti acquisteranno asset a copertura dell'inflazione, comprese le materie prime ed azioni in un ristretto gruppo di settori come l'energetico ed i materiali che offrono sia bassa valutazione e alte prospettive di crescita ciclica a breve termine.

Da un punto di vista macro, l'opportunità per investire in oro nel 2021 non è mai stata più brillante. Le aspettative di inflazione stanno appena iniziando a decollare. Il sondaggio sulle aspettative di inflazione a un anno del Conference Board ha appena raggiunto il 6,7% il più alto da marzo 2011, un periodo in cui il principale ETF junior sull'estrazione dell'oro era salito del 236%. Siamo solo all'inizio di quello che probabilmente sarà un mercato rialzista incredibile per l'oro e l'argento e in particolare il nostro portafoglio di minatori di metalli preziosi nello ZoomProfit Club.

L'inflazione non si fermerà

Un'aspetto molto importante che ha permesso nel periodo 2010-20 all'inflazione di rimanere relativamente bassa è stato un mercato del lavoro impotente e nessuna pressione salariale, il che ha invalidato la Curva di Phillips.

In macroeconomia, la curva di Phillips è una relazione inversa tra il tasso di inflazione e il tasso di disoccupazione. Essa sostiene che un aumento della disoccupazione risulta correlato ad un relativo decremento del saggio dei prezzi ovvero della domanda aggregata.

Il basso livello di disoccupazione aumenta il potere negoziale dei lavoratori, permettendogli di chiedere maggiori salari nominali. Per proteggere i profitti, i datori di lavoro alzano di conseguenza i prezzi, per cui una bassa disoccupazione causa inflazione.

Una delle caratteristiche della moderna economia industriale è però quella che i lavoratori non incontrano i datori di lavoro in un mercato perfetto di concorrenza perfetta, ma operano in una combinazione complessa di mercati imperfetti, monopoli, monopsoni, con la presenza di sindacati, e altre istituzioni. In numerosi casi, possono non avere la forza di negoziazione per "agire" in base a quelle che sono le loro aspettative, così come è stato nel periodo 2010-2020, dove non c'è stata nessuna pressione salariale.

Il reddito di base universale (UBI (MI:UBI)) (Un reddito di base universale (UBI) sarebbe un pagamento mensile in contanti incondizionato recevuto da tutti, indipendentemente dall'età, dal reddito o dall'occupazione, per coprire i costi di base della vita e consentire a tutti di esser parte della società) cambia tutto ciò? Diciamo di sì. Soprattutto negli USA negli ultimi 18 mesi ci sono stati grandi sussidi, il che dà più potere ai lavoratori, nel 2010-2020 le società non erano in competizione con l'UBI. E' difficile incentivare le persone a lavorare se possono essere pagate per non fare nulla.

Le aspettative di inflazione negli Stati Uniti hanno rotto il canale rialzista e sono tornate al punto in cui si trovavano all'inizio di marzo. Tuttavia, continuiamo ad aspettarci un'inflazione più elevata a lungo termine.

Europa, India e gran parte dell'Asia devono ancora riaprire completamente, mentre gli Stati Uniti stanno per presentare una proposta sulle infrastrutture da 3 trilioni di dollari nei prossimi mesi.

Le obbligazioni si stanno riprendendo dopo una Fed relativamente aggressiva, il diffondersi della variante Covid e le continue critiche della Cina nei confronti dei prezzi troppo alti delle materie prime. Tuttavia, questi fattori saranno ampiamente controbilanciati da una riapertura dell'economia globale unita a enormi programmi di spesa fiscale nel secondo semestre del 2021.

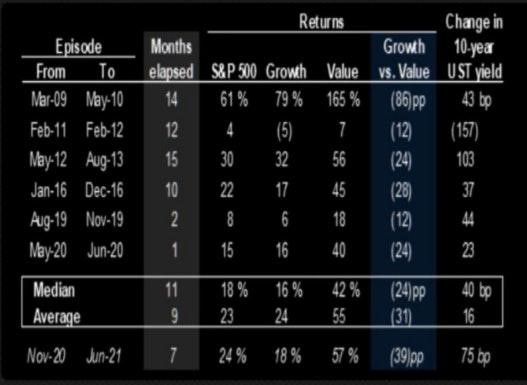

La nostra aspettativa principale continua a essere la sovraperformance del settore value (specialmente se i rendimenti dei Treasury aumentano leggermente nel terzo trimestre), ma ci piace anche selezionare titoli in crescita.

Negli ultimi 10 anni, in periodi con rendimenti in aumento, il lato value ha sovraperformato.