Questo articolo è stato scritto in esclusiva per Investing.com

- Carbone e gas naturale sono richiesti in Europa vista la crisi energetica

- I trend di ricerca ed i flussi di bond legati all’ESG suggeriscono che il tema della sostenibilità ambientale ha perso slancio

- Gli investitori possono puntare ai grandi titoli energetici europei con una valutazione ragionevole

All’inizio della settimana, la Germania ha annunciato che riattiverà gli impianti energetici a carbone per risparmiare gas naturale. È un altro duro colpo per i criteri ESG (environment, social, corporate governance).

Alla fine, i soldi parlano (e solitamente vincono). Al momento, i prezzi dell’energia elettrica in Europa sono alle stelle, tra le temperature torride. Come se non bastasse, negli USA l’impianto Freeport LNG ha sospeso l’esportazione di GNL dopo un incendio.

Tutti questi fattori pesano sul movimento ESG, prima popolare (e ancora politico).

Tenere d’occhio gli ESG

Ci sono numerosi modi in cui gli investitori possono analizzare la crescita (e il calo) degli ESG. Ad esempio, i trend di ricerca Google. Secondo Bloomberg, le ricerche per ESG sono scese ultimamente, in netto contrasto rispetto alla stabile crescita degli ultimi anni.

I trend di ricerca su Google suggeriscono che l’interesse per gli ESG si è fermato

Fonte: Bloomberg, dati Google

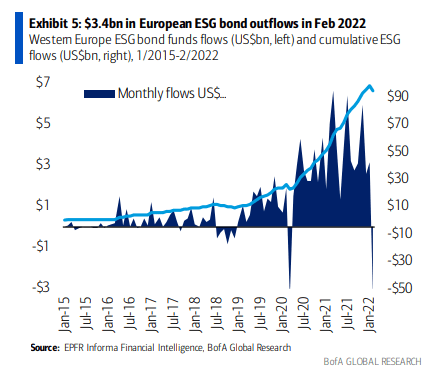

Dati sui flussi

Ma, come ho detto prima, il denaro è la cosa più importante sui mercati finanziari. C’è un grafico particolarmente scioccante che gli investitori energetici globali dovrebbero guardare.

Secondo Bank of America Global Research, usando i dati sui flussi dei fondi EPFR, i flussi dei bond ESG in Europa sono scesi. L’ultima volta era successo durante la crisi finanziaria del marzo 2020.

Stavolta è diverso, perché non siamo in modalità panico. Piuttosto, sono avvenuti dei cambiamenti fondamentali in Europa per una confluenza di fattori, soprattutto per la situazione russo-ucraina. Inoltre, anni di decarbonizzazione nel continente sono risultati nell’attuale crisi energetica.

I flussi fixed-income ESG europei diventano negativi dopo i grossi afflussi tra il 2019 e l’inizio del 2022

Fonte: BofA Global Research, dati EPFR

Le società energetiche europee

Come possono gli investitori approfittare del calo di interesse per gli ESG e del “nuovo” focus sulla forza dell’energia? Consideriamo posizioni a lungo termine su titoli come Shell (NYSE:SHEL), (LON:RDSa); BP (NYSE:BP), (LON:BP); e TotalEnergies (NYSE:TTE), (EPA:TTEF). Questi tre colossi hanno tutti valutazioni allettanti ed importanti rendimenti dei dividendi.

Secondo il Wall Street Journal, i rispettivi P/E ratio sui 12 mesi precedenti sono di 9,0 ed 8,7 per Shell e Total. BP presenta EPS negativi per lo scorso anno, ma il suo P/E forward è di appena 4,4, in base alle stime degli analisti di BofA.

Per quanto riguarda i succosi rendimenti, il WSJ riporta che Shell vanta un payout del 3,6%, BP del 4,7% e Total del 5,5%. Si tratta di uno spazio volatile: pensiamo che il fondo del settore energetico USA era schizzato di quasi il 70% sull’anno all’inizio del mese ma da allora è sceso, registrando un rialzo di appena il 34% YTD.

Morale della favola

ESG è diventata una parolaccia. Gli investitori dovrebbero prendere in considerazione grandi società energetiche, a bassa valutazione ed alti dividendi, che forniranno al continente energia alla vecchia maniera, da petrolio e gas naturale. Mentre lo slancio dei titoli azionari energetici USA si esaurisce, la domanda potrebbe continuare nei titoli energetici europei.