Le Banche Centrali sono state nuovamente protagoniste della settimana appena conclusa.

Mercoledì il FOMC della Fed ha deciso di alzare il costo del denaro in misura pari a 25bps, portando i Fed funds ad un corridoio di riferimento compreso tra 5-5.25%, riportandoci alla memoria il 2007.

Nel comunicato ufficiale non c’è più il riferimento ad un ulteriore irrigidimento della politica monetaria, e dunque il percorso di rialzo dei tassi sembra volgere ai suoi passi finali: il decimo rialzo sembrerebbe essere stato l’ultimo.

Tra le righe però è stato anche chiaro che il processo decisionale rimarrà saldamente influenzato dai dati macroeconomici che verranno via via pubblicati, decidendo di volta in volta.

Powell ha inoltre ribadito che le condizioni del settore sembrano essere “ampiamente migliorate” rispetto all’inizio di marzo, ma che allo stesso tempo le condizioni di credito per le famiglie e imprese sono ora più rigide di quanto ci si aspettava.

L’approccio del Presidente è stato ottimista, nonostante le previsioni sulla crescita modeste. In merito all’inflazione, il presidente Powell ha tenuto a ricordare che le pressioni sui prezzi continuano ad essere elevate e il percorso per convergere verso l’obiettivo del 2% è ancora lungo.

Dunque è lecito chiedersi in che modo la Fed vorrà raggiungere il suddetto obiettivo… a questo punto, con un aggiustamento naturale del mercato?

Versante BCE invece, giovedì è stato deciso di alzare di 25bps i tassi di riferimento: nonostante il rallentamento del ritmo dei rialzi, visto il precedente di 50bps, il direttivo ha annunciato che i reinvestimenti dei titoli giunti a scadenza acquistati nell’ambito del programma APP verranno interrotti a partire da luglio.

In tal senso la Lagarde ha precisato chiaramente che una pausa per i rialzi dei tassi non è prevista in quanto c’è ancora “molta strada da percorrere” ed è importante portare i tassi di interesse a livelli sufficientemente restrittivi, tali da garantire un rapido ritorno dell’inflazione al target del 2% nel medio termine.

In linea con la Fed, anche la BCE continuerò a prendere ogni decisione sulla base di un approccio “meeting by meeting” e in funzione dei dati in arrivo.

Per l’ennesima volta, è evidente che man mano che le banche centrali diventano più "dipendenti dai dati", la politica monetaria diventerà meno prevedibile e i mercati potenzialmente più volatili.

Si riporta qui di seguito un ottimo esempio per descrivere lo scenario attuale a livello macroeconomico, riportato dalla Casa di Gestione Neuberger Berman.

L'economista Milton Friedman ha paragonato i politici delle banche centrali a "uno sciocco sotto la doccia".

Quando l'acqua della doccia è troppo fredda, lo “sciocco” apre il rubinetto dell'acqua calda per ottenere subito la temperatura desiderata. Si è consapevoli che la caldaia impiega alcuni secondi per accendersi e raggiungerla; quindi si aspetta l'effetto finale della rotazione della manopola sul rubinetto prima di ruotarla ancora, ovvero prima di intraprendere ulteriori azioni.

Ma lo “sciocco” reagisce immediatamente al fatto che l'acqua è ancora fredda. Apre completamente il rubinetto dell'acqua calda, si gode tre beati secondi di acqua a temperatura “desiderata" e poi si scotta.

Oggi le Banche centrali, da un approccio al mercato di sostegno continuativo della durata di circa 13 anni, con linee guida chiare e di lunga gittata si vedono costrette a impostare la politica esclusivamente in risposta ai dati economici.

Si corre dunque il rischio che esse diventino come il proverbiale “sciocco” di Friedman sotto la doccia, e che questo cambiamento di comportamento incrementi la volatilità nei mercati finanziari per i prossimi mesi, rendendo particolarmente importante definire una strategia di investimento che tenga presente lo sviluppo anche di scenari molto avversi, e di rispettarla con disciplina.

Tale “Dipendenza dai dati" è ancora una volta emersa dalle riunioni citate all’inizio del presente articolo.

La Federal Reserve ha alzato i tassi ma questa volta con una mossa che il presidente Jerome Powell ha descritto come "significativa" e indicativa di un "approccio più dipendente dai dati", abbandonato la sua linea chiara e ferrea degli ultimi mesi.

La Bce ha rallentato il ritmo del rialzo dei tassi aggiungendo però indicazioni circa un ulteriore inasprimento in arrivo, atteggiamento che sembra manifestare “semplicemente” la volontà di recuperare il ritardo con la Fed, divenendo in un futuro molto vicino anch’essa "dipendente dai dati" man mano che il divario si riduce.

Stiamo vivendo quindi un nuovo approccio nella gestione monetaria delle Banche centrali, che non avveniva da lungo tempo.

Infatti tra il 2009 e il 2022, le linee guida comunicate al mercato e le loro dichiarazioni erano chiare: fare "tutto il necessario" e imporre tassi bassi su un mercato a spesso traballante attraverso il quantitative easing. Nell'ultimo anno, sono stati altrettanto chiari sulla necessità di continuare a inasprire le condizioni monetarie fino a quando non ci saranno segnali che l'inflazione stia tornando verso l'obiettivo.

Reagiranno quindi a come sarà avvertita la temperatura dell’acqua della doccia girando i rubinetti del caldo e del freddo pronosticando il tempo necessario per l’attivazione della caldaia.

Le Banche centrali sanno che stanno osservando dati economici non aggiornati per settimane o addirittura mesi e potrebbero rispondere con le loro iniziative agli aumenti dei tassi dell'ultimo trimestre o dell'anno scorso. Si scotterà o no lo “sciocco” sotto la doccia?

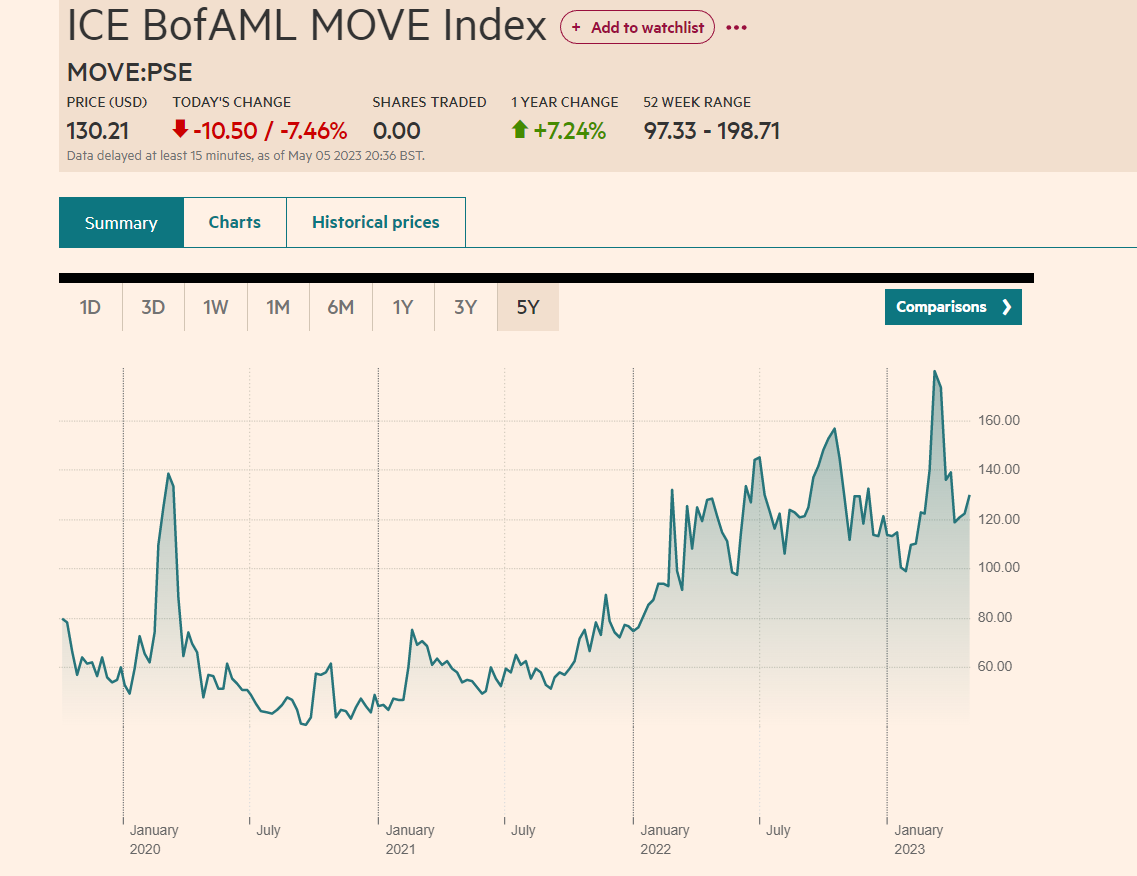

In conclusione, guardiamo due differenti termometri:

il CBOE Volatility Index (VIX) per i mercati azionari sta segnalando una maggiore calma (come reso evidente dal future in basso) rispetto all'equivalente del mercato obbligazionario, ovvero del Merrill Lynch Option Volatility Estimate (MOVE).

Ciò sta accadendo probabilmente perché i mercati obbligazionari sono i più sensibili alle “comunicazioni” dalle banche centrali. Se la storia si ripete, tale volatilità finirà per diffondersi nuovamente nel mercato azionario.

Contattami per la gestione del tuo patrimonio, buon Investing!

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Fed e Bce: volatilità azionaria in arrivo?

Pubblicato 08.05.2023, 13:13

Aggiornato 09.07.2023, 12:32

Fed e Bce: volatilità azionaria in arrivo?

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.