Le aspettative dei mercati su un nuovo taglio dei tassi di interesse dalla Fed sono molto elevate. Il prossimo vertice si terrà il 7 novembre, due giorni dopo le elezioni e l'incertezza è se il taglio sarà di 25 o 50 punti base.

I future sui Fed funds questa mattina propendono per un taglio di 50 punti base. La probabilità implicita è di circa il 61% contro il 39% stimato per un taglio di ¼ di punto. Sulla base di questi dati, la possibilità che la Fed lasci i tassi invariati è praticamente nulla.

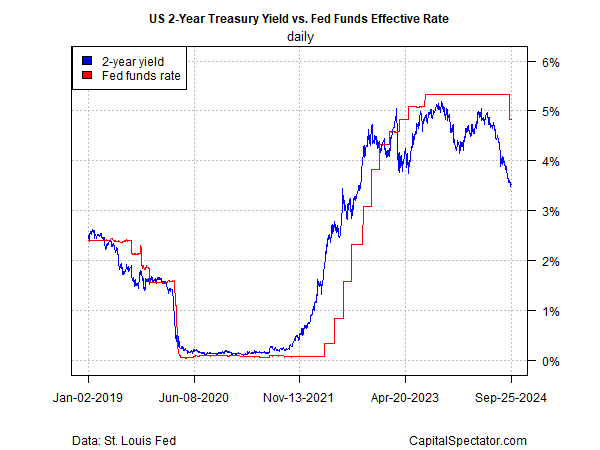

Nel frattempo, il rendimento dei Treasury a 2 anni, sensibile alle politiche, continua a scambiare molto al di sotto dell'attuale intervallo tra il 4,75% e il 5,0%, che la Fed ha ridotto la scorsa settimana di 50 punti base.

Il rendimento a 2 anni è considerato una previsione proxy del mercato per il tasso obiettivo della Fed. Su questa base, il rendimento a 2 anni, pari al 3,56% (25 settembre), continua a indicare che la banca centrale ridurrà i tassi di interesse nel breve termine.

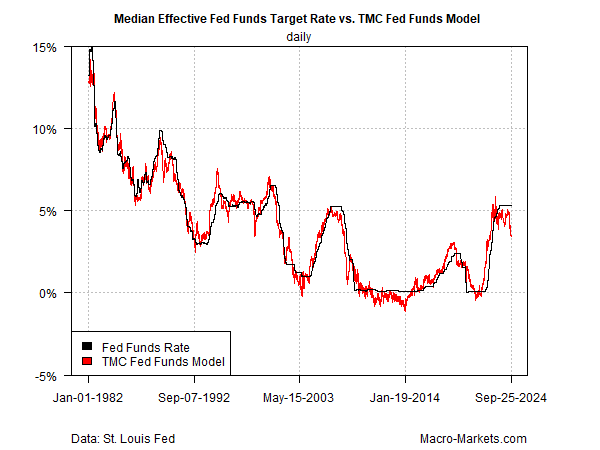

Anche un modello multi-fattore che ho progettato per TMC Research riflette una forte ipotesi di ulteriori rialzi dei tassi (per i dettagli sugli input, si veda questa nota di ricerca).

La stima attuale del modello del tasso "ottimale" dei Fed funds è di circa il 3,4%, nettamente inferiore all'attuale tasso obiettivo.

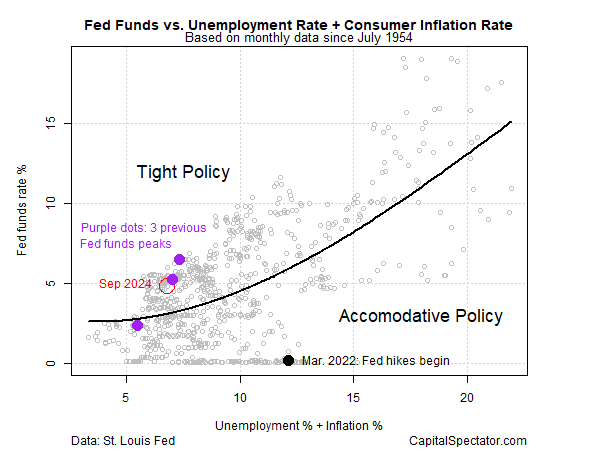

Per un'altra prospettiva, si consideri il rapporto di un altro modello (inflazione al consumo + tasso di disoccupazione) con l'attuale tasso dei Fed funds.

Su questa base, la politica monetaria appare ancora rigida. Anche in questo caso, la previsione implicita di un maggiore allentamento appare prudente.