- I prezzi delle azioni sono schizzati nelle ultime sedute

- Sembra che gli investitori si aspettino che la Fed adotti una posizione più cauta

- Stavolta è diverso perché il problema non è la crescita, ma l’inflazione

I mercati di recente sono saliti dai minimi, con gli investitori che sembrano pensare che l’inflazione ha raggiunto il picco ed il rallentamento della crescita farà cambiare rotta alla Fed. Potrebbe essere l’interpretazione giusta, oppure no. È troppo presto per dirlo.

I cambiamenti di politica della Fed devono ancora dimostrare di avere avuto un impatto significativo sull’inflazione USA. Sebbene ci voglia del tempo per sentire l’influenza sull’economia degli aumenti dei tassi Fed e della rimozione della politica accomodante, non ci sono segni che l’inflazione sia rallentata considerevolmente. In effetti, niente suggerisce che la Fed stia vincendo la guerra.

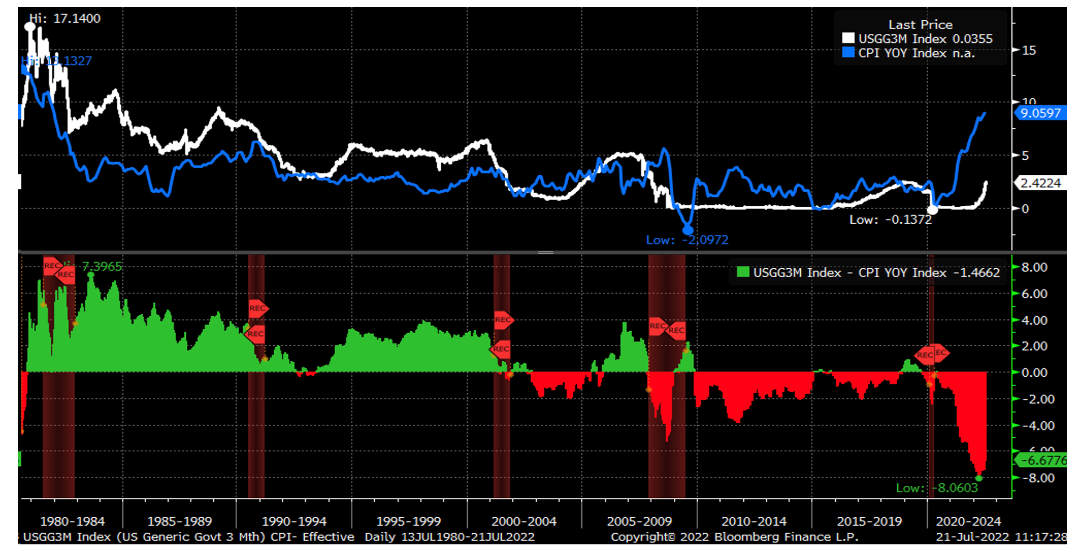

A questo punto, il tasso dei Treasury a 3 mesi è scambiato in significativo sconto rispetto all’attuale tasso su base annua (YoY) dell’indice sui prezzi al consumo, con uno spread di quasi il 6,5%. L’unica volta che lo spread era stato più alto era nel 1980, quando l’IPC era schizzato ad oltre il 14% YoY ed il tasso a tre mesi era crollato a circa il 6,75%. Storicamente, quando l’inflazione è scesa dal 1980 all’inizio del 2000, il tasso a tre mesi era decisamente sopra l’inflazione YoY. Anche se i trend di inflazione cominciassero ad indebolirsi, è troppo presto per dire che la svolta della Fed risulterà in un taglio dei tassi.

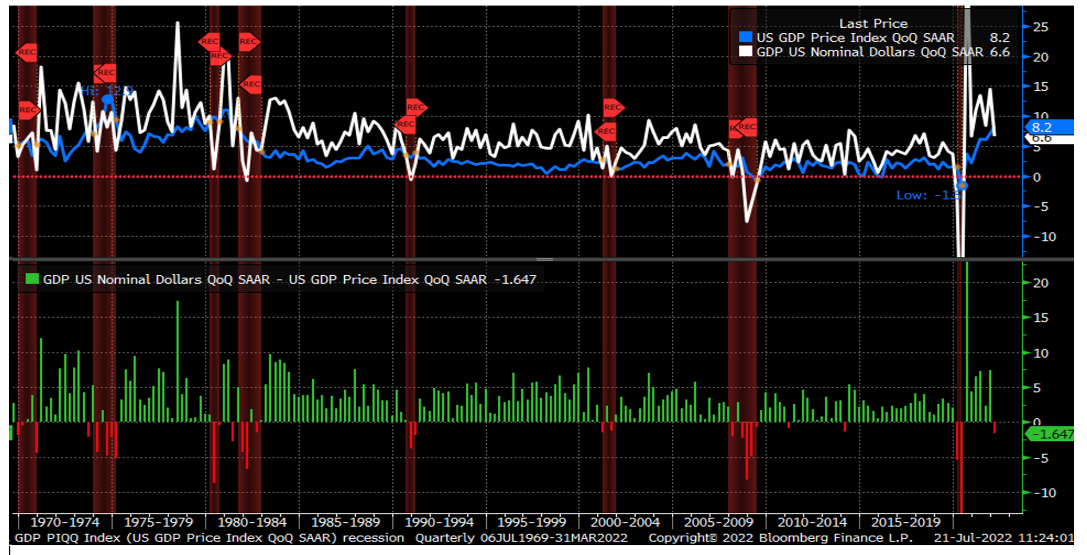

Ma gli investitori nell’ultimo decennio si sono abituati ad associare il rallentamento della crescita, o il rischio di recessione, al fatto che la Fed sia propensa a taglio dei tassi e QE. Il problema stavolta non è la crescita: è l’inflazione. Sta uccidendo la crescita. L’indice sui prezzi PIL ha superato il tasso di crescita nominale del PIL nel primo trimestre e ci sono alte probabilità che la stessa cosa sia successa nel secondo trimestre. La crescita nominale nel primo trimestre è stata robusta, con un tasso annuo rivisto destagionalizzato del 6,6%; l’indice sui prezzi PIL è stato dell’8,2%, con un tasso di crescita del PIL reale negativo.

Le probabilità di un’altra lettura negativa nel secondo trimestre sembrano altissime, soprattutto considerato l’IPC di oltre l’8% e la stima dello strumento GDPNow della Fed di Atlanta di un calo dell’1,6%. Ciò implica che la crescita del PIL nominale è stata probabilmente superiore al 6% nel secondo trimestre, il che è praticamente in linea con il tasso di crescita del PIL nominale del primo.

Anche se il PIL reale risultasse negativo per due trimestri di fila e l’economia mostrasse segni di debolezza, la Fed potrebbe non essere tanto rapida a cambiare rotta. In passato, la posizione aggressiva della Fed era saltata perché il problema non era l’inflazione. È diverso ora: il problema è proprio l’inflazione, e la crescita, in termini nominali, ancora non lo è.

Inoltre, le ultime stime dello strumento Inflation Nowcasting della Fed di Cleveland suggeriscono un tasso YoY dell’IPC di luglio dell’8,9% e del 9,1% per il terzo trimestre su base annua. Quindi, anche se il ritmo dell’inflazione potrebbe rallentare ad un certo punto, sembra prematuro cercare di anticiparlo. La lettura Sticky CPI a 12 mesi della Fed di Atlanta al momento è pari al 5,6% e tende al rialzo, e sembra difficile determinare un picco.

Non solo è presto, ma è anche pericoloso cercare di mettere in conto una Fed che comincerà a sospendere gli aumenti dei tassi e a tagliarli. Dopotutto, in pochi sono riusciti a prevedere il percorso dell’inflazione finora.

Nota: Grafici usati col permesso di Bloomberg Finance L.P. Questo articolo contiene commenti indipendenti da usare unicamente a scopo informativo e didattico. Michael Kramer è membro di Mott Capital Management. Non è affiliato con questa compagnia. I lettori non dovrebbero considerare nessuna opinione o previsione espressa da Michael Kramer come un consiglio a comprare o vendere un particolare asset o a seguire una particolare strategia. Prima di agire in base alle informazioni di questa analisi, considerate se è adatto a voi e chiedete consiglio al vostro consulente finanziario o di investimento.