Questo articolo si concentra sulle prospettive di inflazione, sull’aumento del deficit fiscale e sul QT. Come per la Cina e il Giappone, ognuno dei tre fattori discussi in questo articolo può sconvolgere brevemente il mercato obbligazionario. Tuttavia, non riteniamo che l’inflazione, i deficit o il QT siano motivo di preoccupazione per i tori delle obbligazioni a lungo termine.

Aspettative d’inflazione

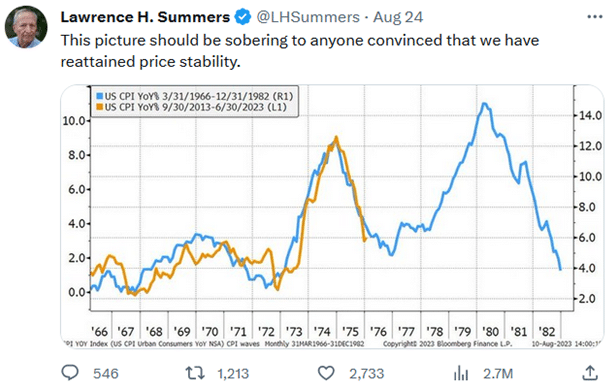

Alcuni iniziano a temere che l’inflazione stia ricominciando a salire. Ad esempio, Lawrence Summers condivide il grafico sottostante, che implica una ripresa dei prezzi.

Vista la relazione simbiotica tra rendimenti obbligazionari e inflazione, i trader obbligazionari ribassisti stanno prendendo atto delle nuove preoccupazioni sull’inflazione. I prezzi della benzina, delle case e di altri beni e servizi sono di nuovo in aumento.

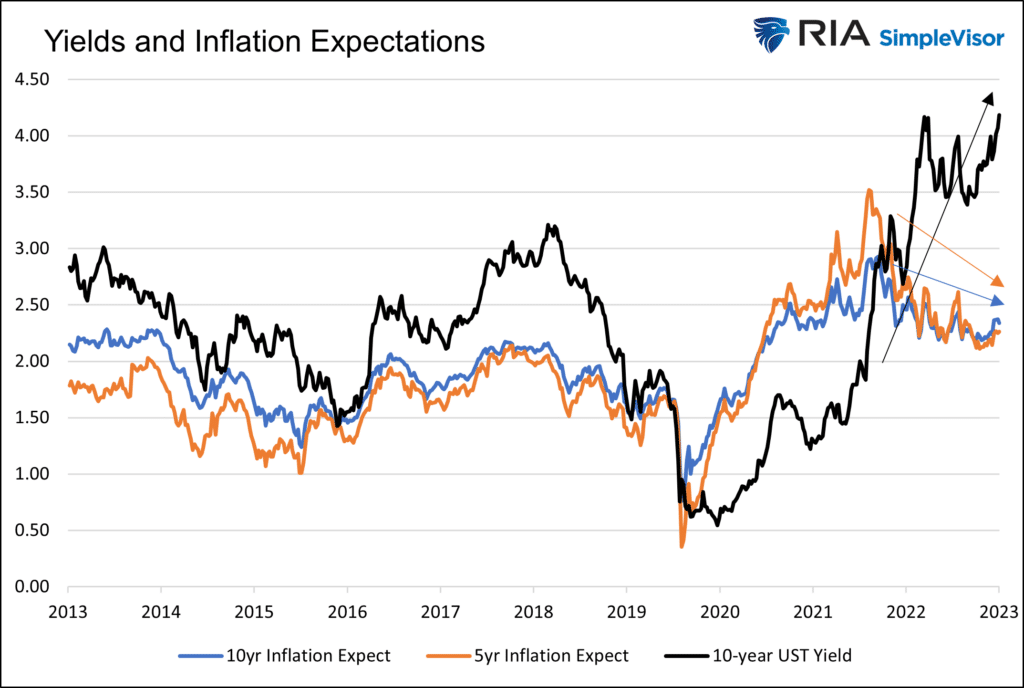

Sebbene alcuni possano essere preoccupati per l’aumento dei prezzi, l’inflazione implicita, determinata dai mercati obbligazionari, non mostra questo timore. Come illustriamo di seguito, le aspettative di inflazione a cinque e dieci anni continuano a diminuire nonostante il forte aumento dei rendimenti obbligazionari.

L’indice dei prezzi al consumo continuerà probabilmente a diminuire, poiché l’inflazione ritardata, riferita ai costi dei beni di prima necessità, raggiungerà la realtà. Come abbiamo scritto in precedenza:

L’IPC con prezzi realistici dell’OER e degli affitti sarebbe inferiore ai numeri dell’IPC al netto dei beni di prima necessità, come illustrato sopra. Chiedetevi:

Quale sarebbe la politica monetaria della Fed se l’inflazione raggiungesse l’obiettivo della Fed?

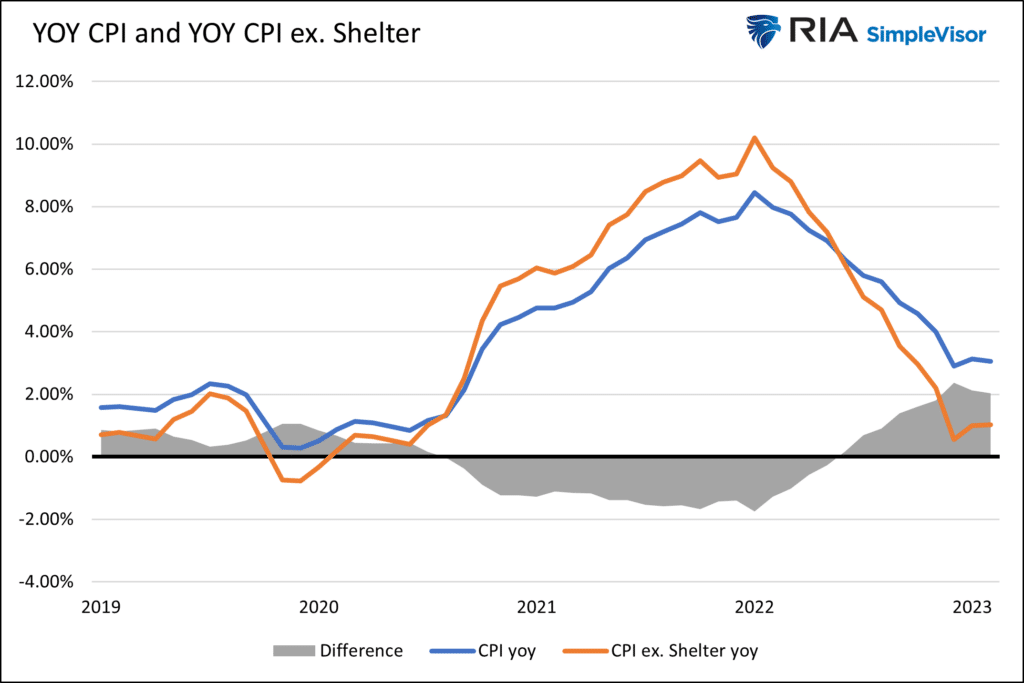

La citazione fa riferimento al seguente grafico che mostra che l’IPC al netto degli alloggi è pari all’1,019%.

In conclusione

Riteniamo che le letture sull’inflazione saranno più basse tra sei mesi, anche se potrebbero rimbalzare intorno ai livelli attuali per qualche mese prima di scendere. Sebbene alcuni pensino che l’inflazione aumenterà, i mercati, in aggregato, non nutrono la stessa preoccupazione che noi condividiamo per i tassi di inflazione impliciti.

Pertanto, è difficile attribuire i recenti aumenti dei rendimenti alle aspettative di inflazione.

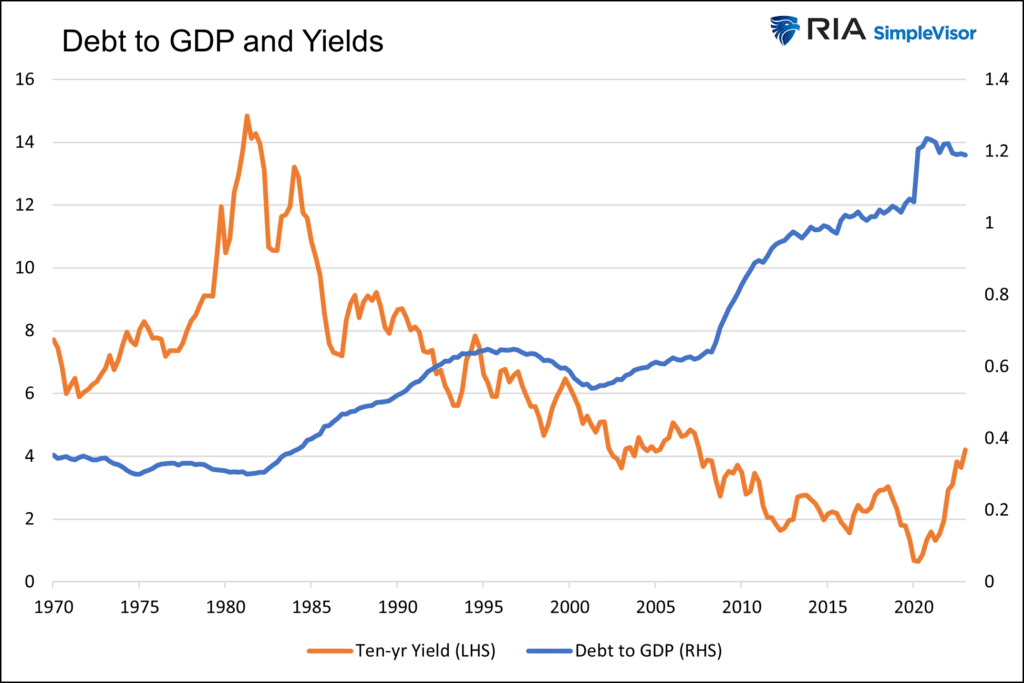

Debito e deficit

I deficit federali e la relativa emissione di debito sono correlati ai rendimenti obbligazionari?

Sebbene molti temano che un forte aumento del deficit faccia salire i rendimenti, la storia sostiene il contrario. Dal 1980, i rendimenti sono scesi precipitosamente mentre il debito in rapporto al PIL è aumentato. Perché?

Secondo l’ultimo aggiornamento trimestrale di Hoisington Investment Management:

Le stime ricavate da studi econometrici sulle economie industrializzate altamente indebitate indicano che il moltiplicatore della spesa pubblica è positivo per i primi quattro-sei trimestri dopo il finanziamento iniziale del deficit, per poi diventare negativo dopo tre anni.

Ciò implica che un dollaro di spesa federale finanziata dal debito, alla fine dei conti, “ridurrà il PIL privato”.

In altre parole, lo stimolo di oggi è l’onere di domani.

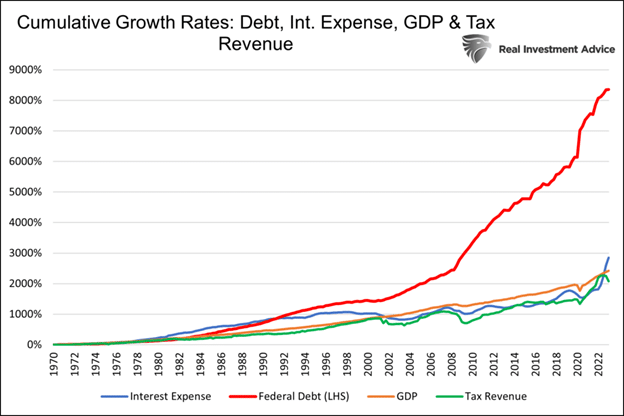

Il debito pubblico è oneroso. Poiché sta crescendo molto più rapidamente del gettito fiscale, sono necessari tassi di interesse più bassi per mantenere le spese per interessi accessibili al governo. Inoltre, l’aumento del debito ridurrà la crescita economica e l’inflazione nel tempo.

Come dimostriamo, il debito è cresciuto molto più rapidamente del PIL, delle entrate fiscali e delle spese per interessi federali. Tuttavia, a causa dell’aumento dei tassi di interesse, la spesa per interessi è cresciuta più negli ultimi tre anni che nei cinquanta precedenti. Il trend recente è insostenibile!

In conclusione

Il mercato può giustamente temere che l’aumento del debito faccia aumentare i rendimenti. Tuttavia, la storia sostiene il contrario. La Fed e il Tesoro sanno che l’emissione di nuovo debito e il rinnovo di quello esistente non possono essere effettuati ancora a lungo a tassi più elevati.

All’inizio di agosto, il Dipartimento del Tesoro ha annunciato di essere tranquillo nel lasciare che la quota di titoli in circolazione aumenti oltre il livello raccomandato al 22,4%. In altre parole, si sta cercando di evitare di bloccare i tassi più alti ancora a lungo.

QT

È probabile che la Fed continui il QT anche dopo la pausa dei rialzi dei tassi. Ciò significa che le obbligazioni oggi presenti nel bilancio della Fed devono trovare una nuova casa. Sebbene questo possa sembrare un fattore ribassista per le obbligazioni, è bene notare che la Fed non sta vendendo obbligazioni a lungo termine.

Sta solo lasciando che le obbligazioni in scadenza escano dal suo bilancio. Anzi, ogni mese è un acquirente netto di obbligazioni a lungo termine. La Fed deve acquistare obbligazioni quando l’ammontare delle obbligazioni in scadenza supera l’obiettivo mensile di 95 miliardi di dollari.

La crisi delle banche regionali è stata causata dal fatto che le banche hanno dovuto realizzare perdite su obbligazioni e prestiti a lungo termine. Queste attività e le loro perdite non realizzate sono ancora presenti nei bilanci delle banche. La Fed è consapevole che l’aumento dei rendimenti rischia di riaccendere la crisi bancaria.

Non stupitevi se la Fed o il Tesoro avvieranno un controllo dei rendimenti in caso di aumento dei tassi. Come abbiamo detto nella sezione dedicata al deficit, né il governo né l’economia possono permettersi tassi più alti.

In conclusione

Il QT è una misura a breve termine impiegata per normalizzare il bilancio della Fed. Abbiamo pochi dubbi sul fatto che, al momento opportuno, la Fed tornerà ad acquistare aggressivamente obbligazioni per ridurre i tassi di interesse e limitare le conseguenze finanziarie di un aumento dei tassi.

Faranno tutto il necessario quando sarà il momento!

In sintesi

Come qualsiasi altro asset finanziario, i rendimenti obbligazionari salgono e scendono di minuto in minuto. I media e gli investitori raccontano storie che spiegano ogni movimento. Ma spesso le oscillazioni sono semplicemente uno squilibrio temporaneo tra acquirenti e venditori.

Cina, Giappone, inflazione, deficit e QT sono storie e titoli che spaventano. Ma, come condividiamo in questo articolo e nel precedente, non devono preoccupare i tori obbligazionari disposti a sopportare la volatilità dei rendimenti a breve termine in cambio di significativi guadagni a lungo termine.

Senza dubbio, i fattori ribassisti riportati in questo articolo sono preoccupanti. Detto questo, riteniamo che essi siano inferiori rispetto all’opportunità offerta dalle obbligazioni. Attualmente, le obbligazioni decennali rendono il 3% in più rispetto al tasso di crescita economica tendenziale di lungo periodo e all’inflazione tendenziale.

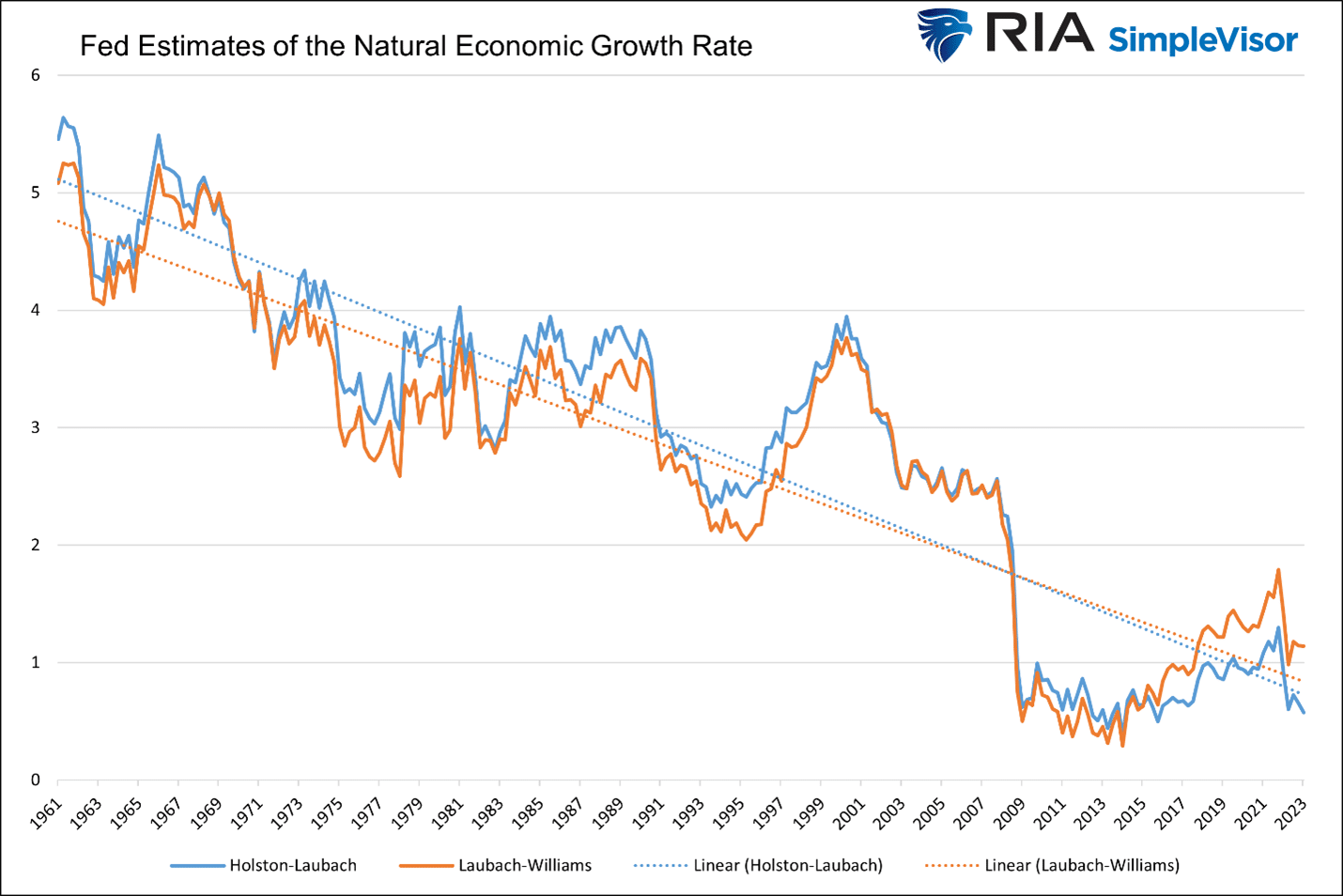

Il grafico mostra che il tasso di crescita economica naturale è probabilmente intorno all’1%. Guadagnare il 4% o più in un’economia dell’1% è il miglior premio di rendimento pagato agli investitori obbligazionari da oltre 20 anni.

La vera domanda che i detentori di obbligazioni devono porsi è: le tendenze economiche di 60 anni indicate nel grafico si stanno invertendo? Se sì, ripensate alle obbligazioni. In caso contrario, acquistatele finché sono a buon mercato!