Abbiamo appena assistito a uno dei più grandi eventi di panico di mercato mai visti negli ultimi quarant’anni.

Ad un certo punto, i mercati asiatici sono scesi di oltre il 10% in un’unica sessione e l’indice bancario giapponese ha registrato la più grande perdita giornaliera dal lunedì nero del 1987.

Durante questi eventi di panico, è importante ricordare tre regole fondamentali:

- I mercati possono rimanere irrazionali più a lungo di quanto noi possiamo rimanere solvibili;

- Le opportunità abbondano, ma è fondamentale strutturare le idee commerciali e gli investimenti in modo da poter dormire la notte;

- Continuare a seguire il proprio processo.

Ma prima: cerchiamo di capire la natura di questo gigantesco evento di liquidazione.

Sta accadendo perché una recessione è ormai inevitabile?

Se questa volta non è diverso, lo schema della recessione si sta svolgendo correttamente:

- La Banca Centrale alza i tassi in modo aggressivo;

- I mercati segnalano che le condizioni sono troppo rigide: la curva dei rendimenti si inverte.

- La curva rimane invertita per 12-27 mesi (!)

- L’economia rallenta

- Si verifica un irripidimento della curva dei rendimenti a fine ciclo (!)

- Infine, si verifica una recessione

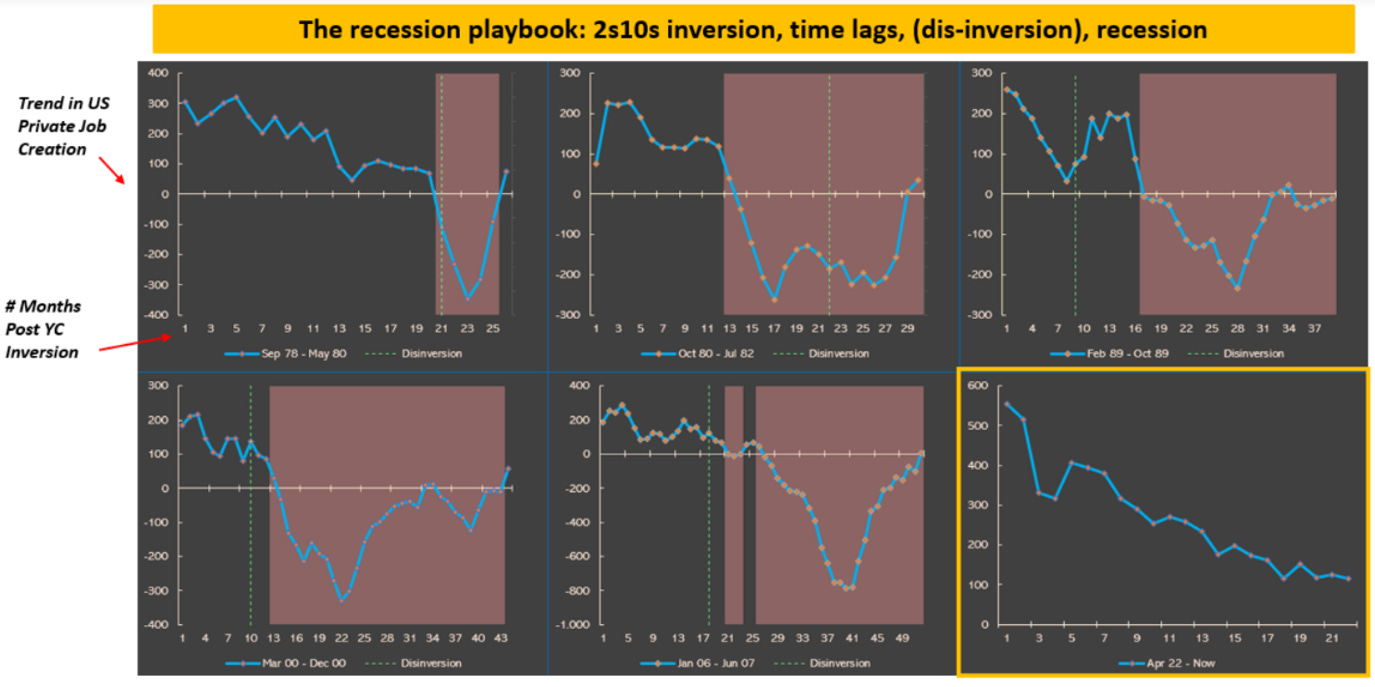

Il grafico illustra questa sequenza impostando il contatore dell’asse delle ascisse a 0 una volta che la pendenza della curva del rendimento si inverte e segnando in rosso l’inizio di una recessione (aumento dei salari privati non agricoli di 25k o meno su una base media mobile di 3 mesi).

Da notare come le recessioni degli anni ‘89-’90, del 2001 e del 2008 siano tutte seguite da un’inversione prolungata e si siano verificate solo una volta che la curva si è disinvertita (linea verde verticale tratteggiata).

Ma il punto cruciale è questo:

I mercati ci danno un prezzo vicino alla fase 6.

Eppure i dati dimostrano che siamo ancora al gradino 4-5.

In altre parole: il movimento deriva un po’ dai fondamentali e molto dal panico.

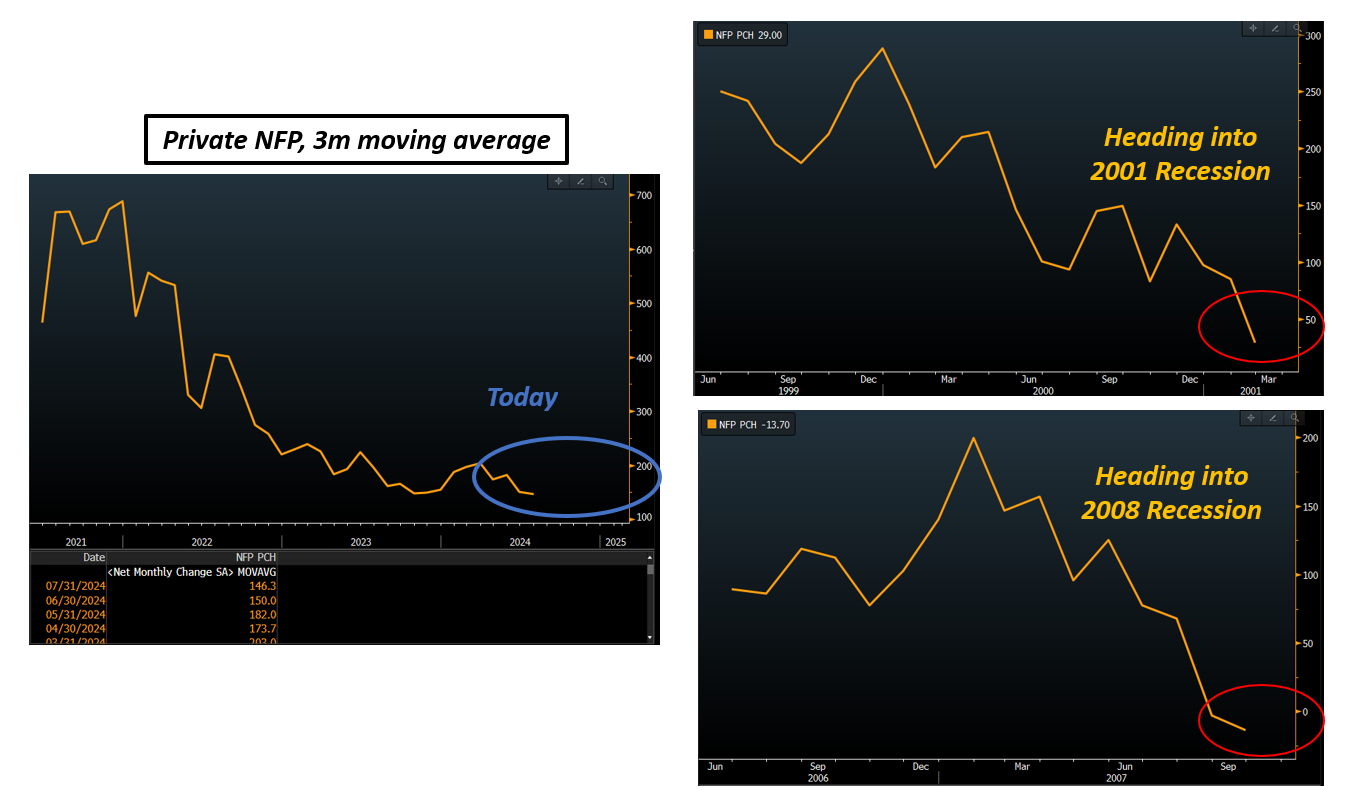

Negli Stati Uniti la creazione di posti di lavoro privati è ancora oggi una media di circa 150k al mese (grafico di sinistra, blu), mentre nei mesi precedenti la recessione del 2001 e del 2008 si creavano solo 0-50k posti di lavoro al mese (grafico di destra, rosso).

E se è vero che oggi la popolazione statunitense è più numerosa e la forza lavoro è in rapida espansione, si può sostenere che i dati macro giustificano solo una parte del panico che abbiamo visto di recente.

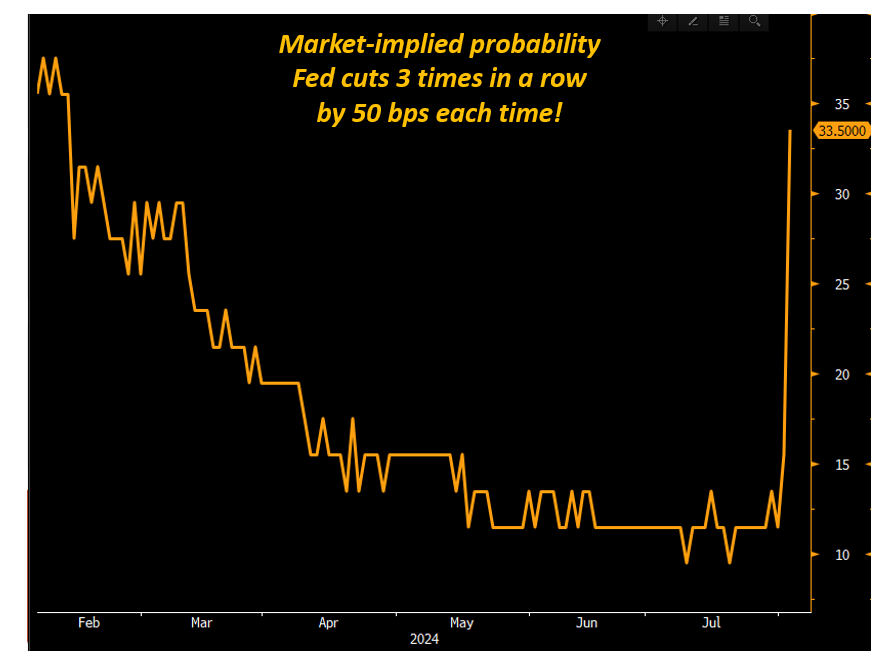

Per darvi un’idea del panico: il mercato obbligazionario sta ora valutando più di 5 tagli nelle prossime 3 riunioni e alcune probabilità che la Fed sia costretta a effettuare tagli di emergenza durante le riunioni.

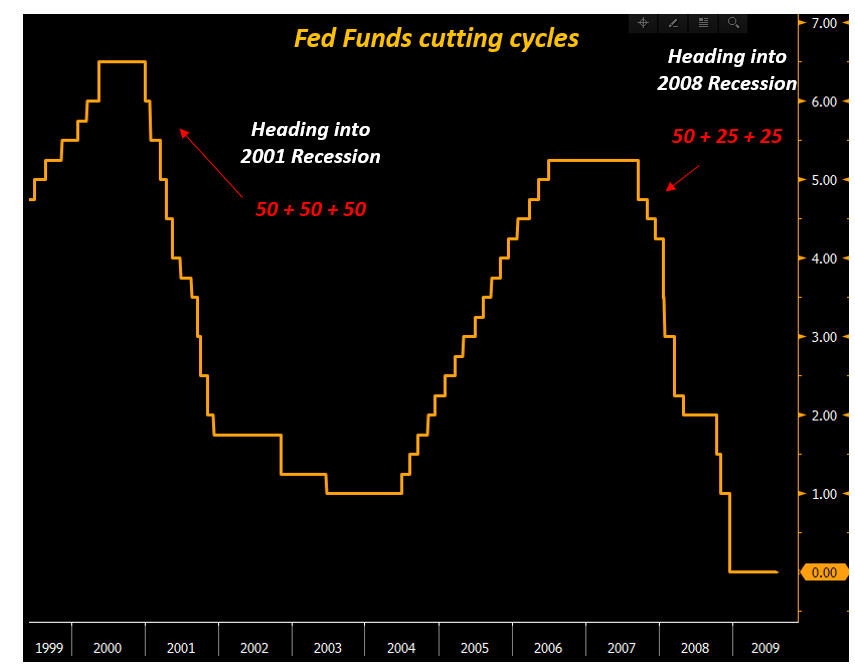

A titolo di riferimento, quando siamo entrati nella recessione del 2001 e nella Grande Crisi Finanziaria del 2008, la Fed ha fatto così:

I mercati stanno valutando 50 + 50 + 25: una sorta di via di mezzo tra la recessione del 2001 e i tagli della Fed della fine del 2007 in vista della GFC.

Per visualizzare la reazione di panico dei mercati obbligazionari, questo è il grafico che mostra le probabilità implicite nel mercato che la Fed tagli di 50 punti base per 3 volte di seguito = modalità recessione completa:

Dunque:

- Gli indici asiatici hanno registrato la peggiore perdita in un giorno dal lunedì nero del 1987.

- Il Nasdaq è sceso del 16% in 16 sessioni di trading.

- I mercati obbligazionari prevedono un ciclo di tagli della Fed in piena recessione nei prossimi 3 mesi.

I dati macro non giustificano pienamente questo panico (ancora).

Cosa sta succedendo? Perché sta accadendo?

Questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator ed hedge fund - verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.