I dati sull’indice dei prezzi al consumo pubblicati questo giovedì, che hanno mostrato il persistere delle forze disinflazionistiche, sono stati inizialmente ben accolti dai mercati, in quanto gli operatori pensavano che ciò lasciasse aperta la possibilità di un atterraggio morbido, ma abbiamo visto come la maggior parte di questo rally si sia sgonfiato durante la sessione di trading.

Se ci concentriamo sulla reazione del mercato obbligazionario, noteremo alcuni importanti indizi di ciò che sarebbe potuto accadere. Il mercato obbligazionario sta valutando un aumento delle probabilità che la FED sospenda i rialzi dei tassi a settembre, il che è una buona notizia, ma era già lo scenario di base per la maggior parte dei trader. Inoltre, se consideriamo i tagli dei tassi per il 2024, aumentano anche le probabilità di tagli all’inizio del 2024, ma questo non è ancora diventato lo scenario di base, quindi il report è stato una buona notizia, ma non abbastanza da apportare variazioni alla narrativa del mercato.

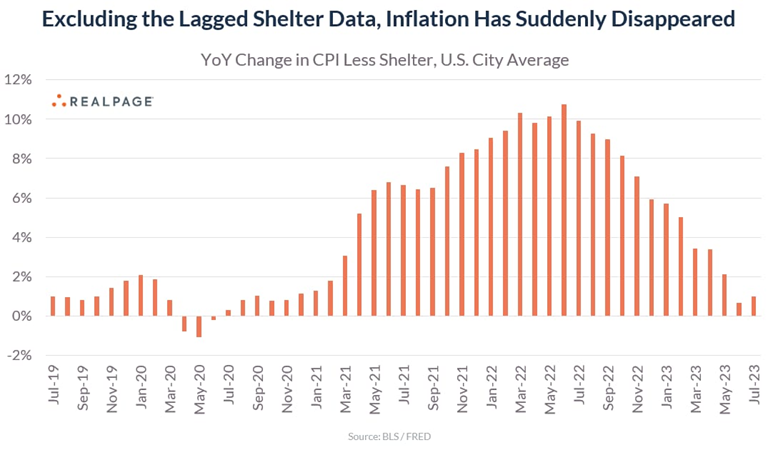

Tutto ciò significa che, affinché i mercati possano avere un rally duraturo legato all’inflazione, è necessario un calo maggiore dell’inflazione dei servizi, che al momento dipende completamente da un calo più rapido dell’inflazione degli affitti. Questa è una possibilità se guardiamo agli indicatori anticipatori. Ad esempio, se utilizzassimo i dati sugli affitti di Realpage invece di quelli del BLS, avremmo una lettura dell’inflazione inferiore al 2%.

Sappiamo che il BLS ha un ritardo nei suoi dati legato al modo in cui effettua il sondaggio, quindi avere dati che rientrano nell’obiettivo della FED sembra qualcosa che dovrebbe accadere prima piuttosto che dopo. Vedremo se altre variabili come le materie prime non sfuggiranno di mano, ma se tutto rimane vicino ai livelli attuali e l’inflazione degli affitti finalmente scenderà, potremmo vedere alcuni cambiamenti che darebbero le condizioni perfette per un rally del mercato azionario.