- I titoli farmaceutici britannici offrono un’opportunità di acquisto nell’attuale situazione di crisi economica, data la loro natura difensiva e l’ampia presenza a livello globale

- GSK è diventata un’azienda più snella e più focalizzata dopo la sua recente ristrutturazione

- Lo spinoff di Haleon consente a GSK di concentrarsi maggiormente sullo sviluppo di nuovi farmaci e di disporre di una maggiore potenza finanziaria per cercare opportunità di crescita.

È stato un anno interessante per gli investitori britannici. Dopo aver sovraperformato tutti gli altri mercati sviluppati fino a ottobre, l’indice FTSE 100 ha subito una brusca flessione la scorsa settimana, quando gli investitori hanno evitato i titoli del Paese dopo che il nuovo Primo Ministro Liz Truss aveva annunciato un mini-bilancio che metteva in dubbio la credibilità finanziaria del Paese.

La scorsa settimana la crisi dei mercati ha fatto crollare gli asset di rischio, le obbligazioni e la sterlina britannica .

Il selloff della valuta nazionale è stato così forte da spingere Truss a fare marcia indietro, portando a un rimbalzo del FTSE negli ultimi giorni.

Tuttavia, la volatilità e il tasso di cambio favorevole hanno aperto molte opportunità per gli investitori stranieri alla ricerca di titoli di qualità.

Per questi investitori, i titoli farmaceutici britannici rappresentano un’area su cui concentrarsi, data la loro natura difensiva e la vasta impronta globale. Anche le aziende farmaceutiche globali beneficeranno della debolezza della valuta britannica, poiché la maggior parte delle loro vendite è realizzata in dollari USA.

Mi piace in particolare GlaxoSmithKline (NYSE:GSK), che ha perso circa un terzo del suo valore negli ultimi tre mesi, un ribasso che ha fatto lievitare il suo rendimento dei dividendi a oltre il 5% .

Ecco perché ritengo che GSK sia un buon candidato all’acquisto in borsa per gli investitori alla ricerca di valore in questo contesto di incertezza:

Ristrutturazione aziendale

La londinese GSK ha registrato una performance insufficiente negli ultimi anni a causa di una serie di sfide, tra cui i fallimenti clinici in campo oncologico e la mancata acquisizione del lucrativo mercato dei primi vaccini COVID-19, nonostante sia uno dei principali produttori di vaccini al mondo.

Tuttavia, dopo la forte ristrutturazione sotto la guida di Emma Walmsley, l’azienda è ora molto più snella e focalizzata.

A luglio, il colosso farmaceutico ha completato lo spinoff della sua attività nel settore dei beni di consumo, Haleon (NYSE:HLN), produttore degli antidolorifici Panadol e del dentifricio Sensodyne.

Nell’ambito della scissione, GSK ha ricevuto un dividendo speciale di circa 7 miliardi di sterline, che ha ridotto in modo significativo il carico di debito dell’azienda e ha garantito maggiore flessibilità per investire nella sua pipeline di farmaci.

Una pipeline in salute

La scorsa estate, l’azienda ha accettato di acquistare Affinivax Inc. per ben 3,3 miliardi di dollari, aggiungendo possibili vaccini di nuova generazione. A questa operazione ha fatto seguito, in aprile, l’acquisizione di Sierra Oncology, produttore di terapie mirate per rare forme di cancro.

La nuova GSK, che si concentra in modo significativo sui settori biofarmaceutico e dei vaccini, ha una forte pipeline di farmaci che comprende vaccini contro il virus respiratorio sinciziale, per il quale non esiste ancora un vaccino approvato.

Inoltre, si prevede che le entrate di Shingrix, un vaccino contro l’herpes zoster che è uno dei prodotti più venduti di Glaxo, raddoppieranno nei prossimi cinque anni.

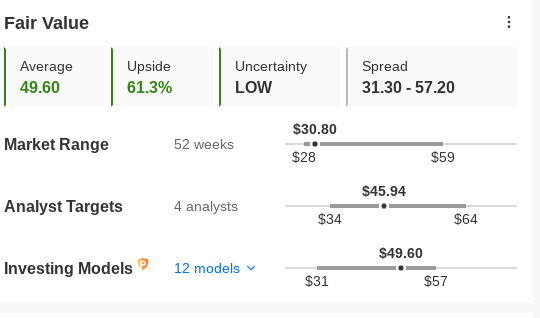

Questo è forse il motivo per cui molti modelli di investimento utilizzati da InvestingPro indicano un notevole potenziale di rialzo per le azioni GSK.

Fonte: InvestingPro

Una delle principali motivazioni che spingono a investire in un titolo farmaceutico è la ricerca della stabilità del reddito, grazie allo status di bene rifugio del settore nei periodi di crisi. Dopo la scissione di Haleon, ritengo che il payout di GSK sia molto più sicuro, con un maggiore potenziale di rialzo.

Nel report sugli utili del secondo trimestre, il primo dopo il completamento della ristrutturazione, GSK ha registrato un aumento delle vendite del 13% rispetto all’anno precedente, con una crescita dell’EPS del 6%.

GSK ha inoltre dichiarato che il margine di profitto operativo rettificato è aumentato del 7%. L’azienda ha anche aumentato le sue previsioni per l’intero anno, grazie al miglioramento dei ricavi e dei margini che hanno spinto l’azienda a battere le aspettative per il secondo trimestre.

Il dividendo trimestrale di GSK, che quest’anno è stato tagliato da 0,63 a 0,341 dollari a causa della scissione, è diventato interessante dopo il recente sell-off. Con un rendimento superiore al 5% al momento della scrittura, il titolo GSK offre un buon punto di ingresso per assicurarsi questo succoso rendimento.

Morale della favola

Dopo la recente ristrutturazione, GlaxoSmithKline è diventata una storia guidata dalla crescita. L’impronta globale di GSK e il suo ampio portafoglio di brevetti sui farmaci proteggono i suoi ricavi dall’attuale turbolenza economica della Gran Bretagna. Il recente sell-off del titolo offre quindi l’opportunità di assicurarsi un rendimento da dividendo più elevato.

Nota: Al momento della scrittura, l’autore non possiede titoli GSK. Le opinioni espresse nel presente articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.