I mercati globali hanno registrato un forte rimbalzo quest’anno dopo il crollo del 2022, ma le recenti turbolenze suggeriscono che i precedenti massimi raggiunti rimarranno inafferrabili nel breve termine.

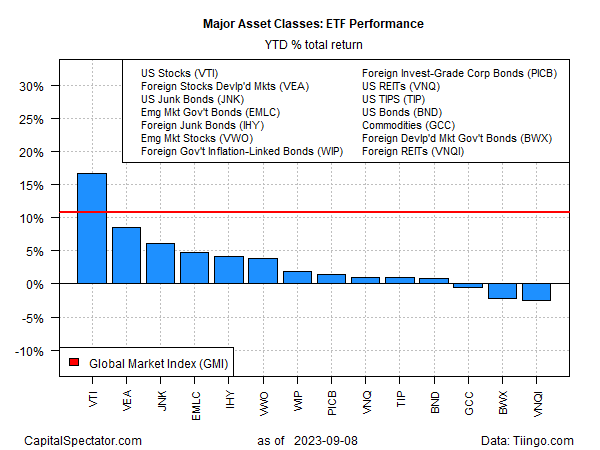

La buona notizia per gli investitori è che quasi tutte le principali classi di asset stanno ancora registrando guadagni su base annua, guidate dalle azioni statunitensi, in base a un insieme di ETF fino alla chiusura di venerdì (8 settembre). Anche dopo l’ultima flessione, il Vanguard Total Stock Market Index Fund ETF Shares (NYSE:VTI) è salito del 16,1% nel 2023.

Gli unici componenti delle principali asset class che hanno subito perdite quest’anno sono: un’ampia misura di materie prime (GCC), i titoli di Stato dei mercati sviluppati ex-USA (BWX) e gli immobili ex-USA (VNQI).

In un chiaro segnale di una generale tendenza al rialzo dei prezzi degli asset, il Global Market Index (GMI), gestito da CapitalSpectator.com, è in crescita di quasi l’11% nel 2023. Questo benchmark non gestito contiene tutte le principali classi di attività (tranne la liquidità) in pesi a valore di mercato tramite ETF e rappresenta una misura competitiva per le strategie di portafoglio multi-asset class.

Nelle ultime settimane i rally si sono arrestati, il che non sorprende vista la forza e la persistenza che, fino a poco tempo fa, hanno prevalso sui mercati di tutto il mondo. Ma gli investitori si trovano ora a dover decidere se le ultime battute d’arresto siano indizi di un rimbalzo del mercato orso nel 2023 o pause che porteranno a nuovi massimi a tempo debito.

Dal punto di vista degli Stati Uniti, una componente chiave dell’analisi è la valutazione della forza dell’economia e di come questa influenzerà le prossime decisioni della Federal Reserve sui tassi di interesse.

“Temo che i buoni dati economici attuali possano mantenere le pressioni inflazionistiche sotto la superficie”, afferma Marija Veitmane, senior strategist multi-asset presso State Street (NYSE:STT) Global Markets. “Questo impedirebbe alla Fed e alle altre banche centrali di tagliare i tassi, il che finirebbe per distruggere l’economia”.

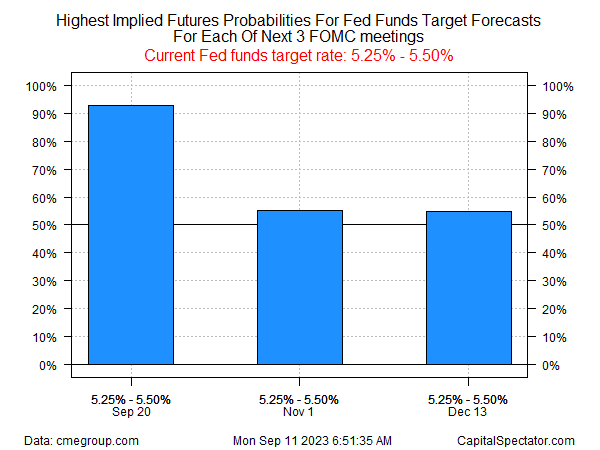

Al momento i future sui Fed funds prevedono un’alta probabilità che la banca centrale lasci invariato il suo obiettivo nella prossima riunione del FOMC del 20 settembre. Al di là della prossima decisione sui tassi. Tuttavia, fare una stima del mercato è sostanzialmente come lanciare una monetina.

“I dati sono più forti del previsto e la Fed ha sottolineato che un’attività più forte del previsto potrebbe portare ad un nuovo aumento dei tassi”, scrive Tim (BIT:TLIT) Duy, capo economista statunitense di SGH Macro Advisors, in una nota di ricerca inviata oggi ai clienti. “Al contempo, però, un’inflazione più bassa riduce l’urgenza di un nuovo rialzo dei tassi e la Fed sta bilanciando la politica su queste due considerazioni”.

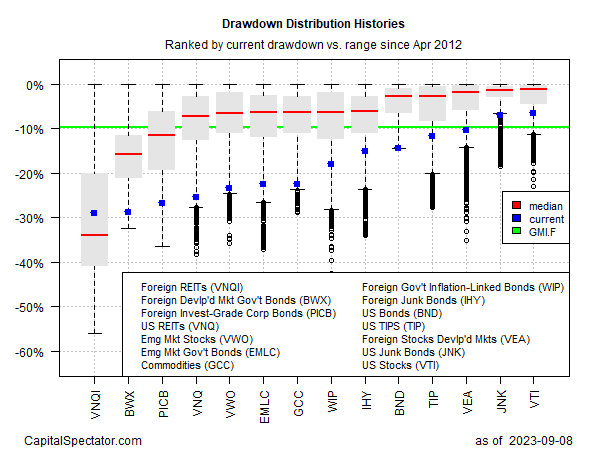

Quel che è chiaro è che la maggior parte dei mercati è ancora ben al di sotto dei massimi precedenti. Gli attuali drawdown per quasi tutte le principali asset class sono inferiori al -10% e più profondi del declino peak-to-trough del GMI.

I fattori chiave che probabilmente determineranno l’arrivo di nuovi massimi dipendono dall’andamento dell’inflazione negli ultimi mesi del 2023 e dalla reazione della Fed.

In altre parole, nelle prossime settimane i mercati saranno chiamati a valutare l’evoluzione delle probabilità di un cosiddetto atterraggio morbido, ossia di una riduzione dell’inflazione con un contraccolpo minimo sulla crescita economica.

Anche gli ottimisti si aspettano che la strada da percorrere sia accidentata. “Pensiamo di trovarci ancora in un mercato toro che raggiungerà nuovi massimi entro la fine dell’anno, ma sarà una strada accidentata”, prevede Ed Clissold, chief US strategist di Ned Davis Research.