Come molti di voi senza dubbio ormai sapranno, l’alleanza di sinistra francese Nuovo Fronte Popolare ha sconfitto il Rassemblement National di Marine Le Pen con uno straordinario colpo di scena, lasciando il Paese senza una chiara maggioranza in parlamento. L’invito ai partiti del Presidente Emmanuel Macron a formare un’alleanza di governo riflette la profonda incertezza che attanaglia il Paese. Nella sua lettera aperta, Macron ha sottolineato che “non ha vinto nessuno”, evidenziando il limbo politico che ora la Francia si ritrova ad affrontare.

Lo stallo non poteva arrivare in un momento peggiore per la Francia e la sua economia. Le Olimpiadi inizieranno tra poche settimane e l’elevato debito e l’appiccicosa inflazione dei compensi continuano a frenare la crescita. I mercati sono in fermento e il compito della Banca Centrale Europea (BCE) di mantenere la stabilità nella zona euro è diventato decisamente più complicato.

La Francia, la settima nazione per PIL, esercita una notevole influenza. È responsabile di ben il 20% dell’economia della zona euro. Gli investitori dovrebbero essere consapevoli che questa situazione potrebbe portare ad un aumento della volatilità sui mercati, non solo in Francia, ma in tutta Europa. L’indice F40, che replica le 40 più grandi compagnie francesi, è salito di appena il 2% sull’anno in corso, in confronto al +11% dell’EURO STOXX 50 nello stesso periodo.

Deficit della leadership occidentale

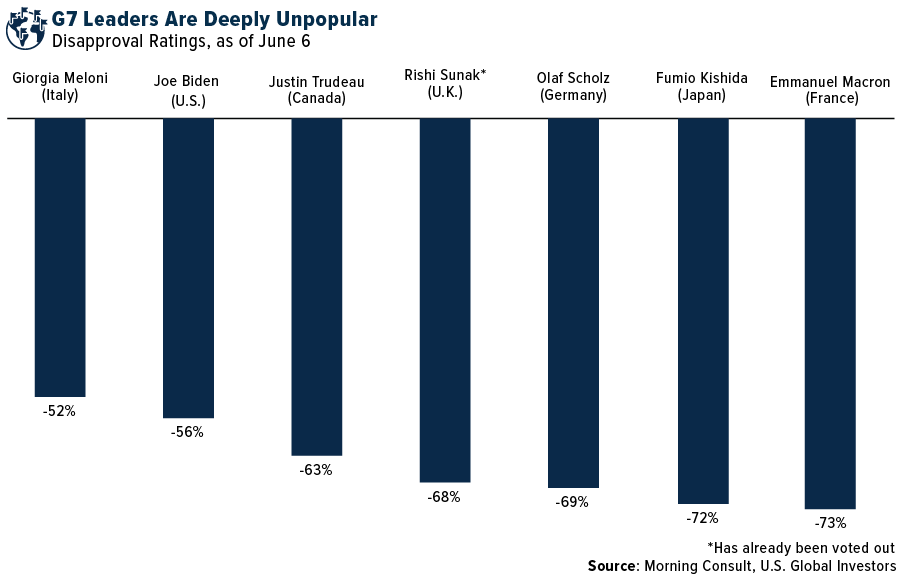

Non è solo la Francia ad avere problemi di leadership. Quando i leader del G7 si sono incontrati in Italia il mese scorso, la loro impopolarità è emersa chiaramente. Il Primo Ministro italiano Giorgia Meloni è la più popolare del gruppo, ma persino lei ha un tasso di disapprovazione del 52%, secondo Morning Consult. Confrontiamo questo dato con quello del Primo Ministro indiano Narendra Modi, che gode di un tasso di approvazione di ben il 70%, e notiamo subito che molte economie occidentali soffrono di un deficit di leadership.

Non credo sia esagerato affermare che il mondo è bloccato in uno stato di permacrisi, un periodo prolungato di instabilità globale. In questo decennio, i conflitti armati che hanno coinvolto attori statali e non sono stati più numerosi che in qualsiasi altro momento dagli anni Settanta, secondo il Conflict Data Program della Uppsala University. Ciò suggerisce una mancanza di leadership forte e di impegno per la pace, che ha implicazioni profonde per i mercati globali e per il sentiment degli investitori.

Prospettive elettorali di Biden post-dibattito

Negli Stati Uniti, intanto, anche il Presidente Joe Biden ha i suoi problemi. Dopo la sua disastrosa performance al dibattito, un sondaggio di Washington Post/ABC News/Ipsos rivela che ben il 56% degli elettori Democratici vorrebbe che Biden si ritirasse dalla corsa del 2024. Figure importanti come George Clooney l’hanno apertamente invitato a farsi da parte, citando preoccupazioni per la sua idoneità cognitiva.

L’attentato di sabato a Donald Trump ha spinto l’ex presidente nei sondaggi, ma resta da vedere se questa positività persisterà fino al giorno delle elezioni, al quale mancano circa 110 giorni.

Nonostante questi problemi, Allan Lichtman, esperto di previsioni delle elezioni presidenziali (con il suo sistema “Keys to the White House” ha previsto correttamente l’esito di tutte le elezioni tranne una dall’inizio degli anni Ottanta), vede ancora un leggero vantaggio per Biden, grazie soprattutto all’attuale forza dell’economia statunitense. Il Fondo Monetario Internazionale (FMI) prevede che l’economia statunitense cresca ad un tasso del 2,7% quest’anno, più del doppio rispetto ad altri importanti paesi sviluppati. E, nel suo report semestrale, Capital Group afferma che gli Stati Uniti “ancora una volta fanno da motore della crescita globale”.

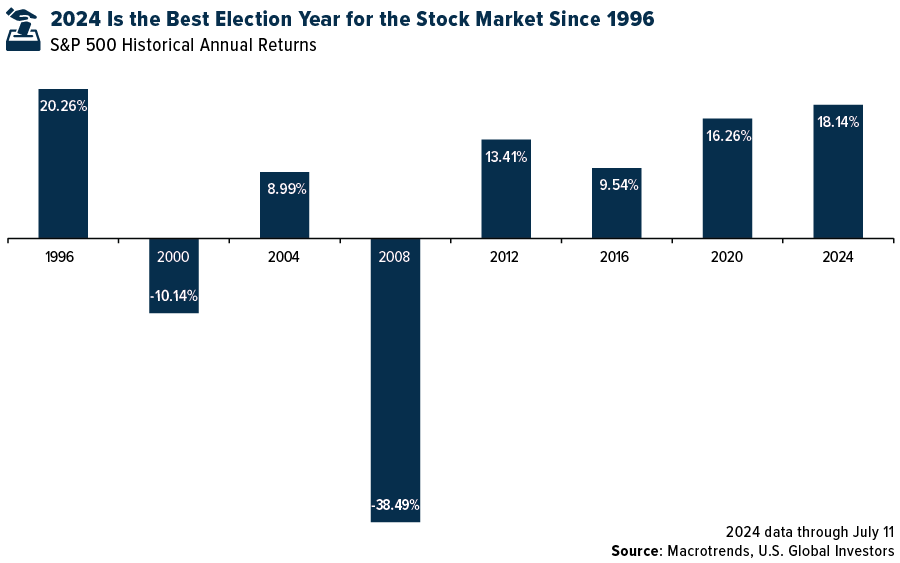

Anche il mercato azionario USA sta andando eccezionalmente bene quest’anno, il che gioca a favore di Biden. L’S&P 500 è salito di oltre il 18% sull’anno in corso fino all’11 luglio, rendendo il 2024 il miglior anno elettorale per i titoli azionari dal 1996, quando si sfidavano il Presidente Bill Clinton e il Senatore Bob Dole.

Oro vicino al massimo storico

In questi tempi incerti, credo ancora che l’oro resti un faro di stabilità. Al momento della scrittura, il metallo giallo è scambiato a 2.415 dollari l’oncia, a circa l’1% dal suo massimo storico. Un report IPC più debole e una disoccupazione più alta hanno aperto la porta a un potenziale taglio dei tassi a settembre; se la Federal Reserve dovesse agire, mi aspetto che l’oro ne tragga beneficio. Diversificare con asset come l’oro può offrire un rifugio dalle incertezze economiche e politiche che affrontiamo oggi.

Tenetevi informati, restate vigili e investite in modo saggio!

Bloomberg France 40 Price Return Index è un benchmark azionario ponderato per il flottante che copre i maggiori 40 emittenti per capitalizzazione di mercato del flottante. L’indice EURO STOXX 50, il principale indice europeo di blue-chip per la zona euro, rappresenta i leader dei super-settori della regione. L’indice copre 50 titoli da 11 Paesi della zona euro. L’S&P 500 è un indice di mercato azionario ponderato per la capitalizzazione di mercato che tiene conto della performance azionaria di circa 500 tra le maggiori società pubbliche statunitensi. L’indice sui prezzi al consumo (IPC) misura la variazione media nel tempo dei prezzi pagati dai consumatori urbani per un paniere di beni e servizi di consumo.