Come era nelle attese la FED non ha aumentato i tassi di interesse, mantenendo l'intervallo obiettivo per il tasso dei fondi federali al massimo degli ultimi 22 anni, pari al 5,25%-5,5%, riflettendo la duplice attenzione nel riportare l'inflazione al target del 2% evitando al contempo un'eccessiva stretta monetaria. Powell ha sottolineato che l’entità di qualsiasi ulteriore inasprimento della politica prenderebbe in considerazione l’impatto cumulativo dei precedenti aumenti dei tassi di interesse, i ritardi associati al modo in cui la politica monetaria influenza l’attività economica e l’inflazione, e gli sviluppi sia nell’economia che nei mercati finanziari.

In linea con quanto ci aspettavamo anche la narrazione della FED, che ha osservato che l’attività economica si è espansa a un ritmo sostenuto nel terzo trimestre e che il mercato del lavoro rimane robusto, anche se con segnali di raffreddamento, mentre l’inflazione continua a rimanere elevata. Allo stesso tempo, ha anche avvertito che le condizioni finanziarie più restrittive avrebbero colpito l’economia.

Tasso di disoccupazione della Germania di ottobre in uscita oggi alle 9:55 (stima 5,8% contro 5,7% di settembre), PMI manifatturiero dell’Europa di ottobre alle 10:00 (stima 43 punti contro 43,4 di settembre) e richieste di sussidi settimanali USA alla disoccupazione (stima 210k, invariate rispetto alla settimana).

Ieri gli occupati USA ADP di ottobre sono cresciuti meno delle attese (113k contro 150k stimati), ma risultano in incremento rispetto a settembre (89k). In linea con le attese di 50 punti è risultato il PMI USA di ottobre (49,8 a settembre), mentre più basso delle attese è risultato l’ISM manifatturieri USA sempre di ottobre (46,7 punti contro 49 attesi e di settembre).

Non si può certo dire che gli investitori si siano annoiati negli ultimi cinque anni. Il panorama economico mondiale e di riflesso quello finanziario son stati scossi da una pandemia globale, da un’impennata dell’inflazione pluridecennale, da un’impensabile guerra di terra nel cuore dell’Europa, da politiche fiscali ultra accomodanti, da uno degli inasprimenti delle banche centrali più rapidi della storia e una guerra in Medio Oriente. Se ciò non bastasse, la rivalità tra le grandi potenze, USA e Cina si è pure intensificata, così come gli effetti residui del cambiamento climatico. Il 2023 è stato uno degli anni più caldi mai registrati. Aggiungete a quanto sopra gli effetti dirompenti e trasformativi dell’intelligenza artificiale generativa.

Last but not least, all’inizio di quest’anno l’umore degli investitori è rimasto prudente data la forte aspettativa di una recessione negli USA. Questa però non si è mai materializzata e, sia pure su una base ristretta (i Magnifici Sette), l’S&P 500, con sorpresa di molti, è cresciuto di quasi il 9% da inizio anno. Considerati gli effetti travolgenti dei turbinosi anni ’20, è comprensibile che gli investitori si trovino un po’ confusi e un po’ sopraffatti dalla cadenza della storia e dei mercati.

Crediamo che questo sia ancora più vero nell’era del “più alto per più tempo” in cui ci troviamo attualmente. Come abbiamo accennato nelle scorse settimane, il rialzo più a lungo non si applica solo ai tassi di interesse, ma anche ad altri parametri chiave come i prezzi globali del petrolio, i deficit di bilancio, la spesa per la difesa globale e la discordia politica a Washington. Ognuno di questi fattori rimarrà un segno distintivo di questo decennio tumultuoso.

La massa di eventi, insieme ai rendimenti superiori al 5% del mercato dei bond, ha reso gli investitori nervosi nei confronti delle azioni. Utile ricordare a questo punto che nel lungo periodo l’S&P 500 rimane uno dei più grandi strumenti generatori di ricchezza mai creati. L’indice ha decisamente sovraperformato le altre classi di asset nel corso del tempo, restituendo un 11,2% annualizzato tra il 1945 e il 2022, ben al di sopra delle obbligazioni (5,1%), del credito (5,7%), della liquidità (3,8%) e dell’inflazione (3,7%). Di seguito l’S&P 500 negli anni ‘20

Fonte: Bloomberg

Se guardiamo agli ultimi 100 anni, vediamo poi che non sono stati così diversi da questo decennio. La storia del mercato è piena di eventi geopolitici/economici chiave, punteggiati da crisi e riprese che gradualmente lasciano il posto alla ripresa economica, a una maggiore innovazione, a un clima favorevole agli investimenti e a guadagni sostenuti dei prezzi per i mercati azionari. Nel corso della storia, le imprese americane sono state straordinariamente resilienti, adattandosi alle mutevoli circostanze con destrezza e destrezza e hanno sostenuto, in generale, lo slancio dei profitti a lungo termine e di riflesso una tendenza al rialzo dei prezzi azionari.

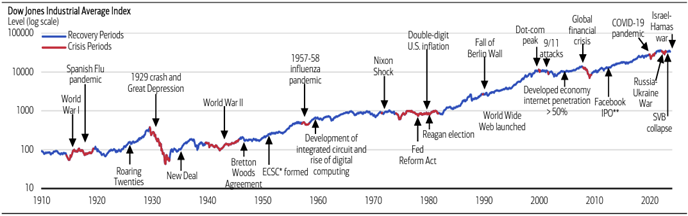

Una delle poche costanti è l’incertezza del mercato. Il che significa che gli investitori dovrebbero porre attenzione alla foresta più che al singolo albero. In altre parole, adottare un approccio di investimento a lungo termine mantenendo un portafoglio disciplinato e diversificato ribilanciando attivamente tutte le classi di attività. DI seguito l’andamento del mercato azionario USA (Dow Jones Industrial Average Index) negli ultimi 110 anni con l’evidenza di alcuni momenti storici importanti.

Mercato azionario USA e periodi storici di crisi e ripresa.

Fonte: Bloomberg

I rischi geopolitici sono tipicamente da prima pagina e aumentano la volatilità nel breve periodo, ma raramente sono motori del mercato a lungo termine. Le svendite iniziali sono solitamente seguite da riprese di mercato nella speranza che i risultati peggiori non si realizzino e che prevalga la diplomazia. A questo punto, dall’inizio della guerra, il 7 ottobre, l’indice S&P è sceso meno del 5%, i prezzi del petrolio greggio Brent sono aumentati di poco meno del 7%, i rendimenti dei titoli a 10 anni sono rimasti sostanzialmente all’interno di un range preciso, segnalando l’assenza di una fuga verso la sicurezza, l'indice dei mercati emergenti è diminuito solo dell'1,8%, l'indice All Country World del 3,7% e l’ultimo indicatore della paura, il Chicago Board Options Exchange Volatility Index, attualmente si aggira intorno a 20.

Nel complesso, i mercati dei capitali globali continuano non solo a scontare spassionatamente la guerra in Ucraina, ma anche la guerra in Medio Oriente e i rischi associati. Questo non è raro. Infatti, come ha recentemente osservato il Financial Times, dopo aver esaminato la reazione del mercato azionario a 25 degli eventi geopolitici più significativi dalla Seconda Guerra Mondiale, l’indice S&P 500 è sceso in media di circa il 4%, toccando il fondo in 15 giorni, ma recuperando completamente in 33 giorni.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

I rischi geopolitici sono raramente motori del mercato nel lungo termine

Pubblicato 02.11.2023, 08:02

Aggiornato 09.07.2023, 12:32

I rischi geopolitici sono raramente motori del mercato nel lungo termine

L’investitore che dice che questa volta è diverso, è incappato nelle quattro parole più costose del mondo degli investimenti (J. Templeton).

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.