- I mercati hanno finalmente virato in positivo alla fine della scorsa settimana grazie ai risultati migliori del previsto delle big tech.

- Questa settimana l’attenzione rimane concentrata sulle big tech con tutti gli occhi puntati su Amazon (AMZN) e Apple (AAPL)

- Allarme data di guadagno anomala: Coca-Cola Company (KO), 3M Corp (MMM) e The Hershey Company (HSY)

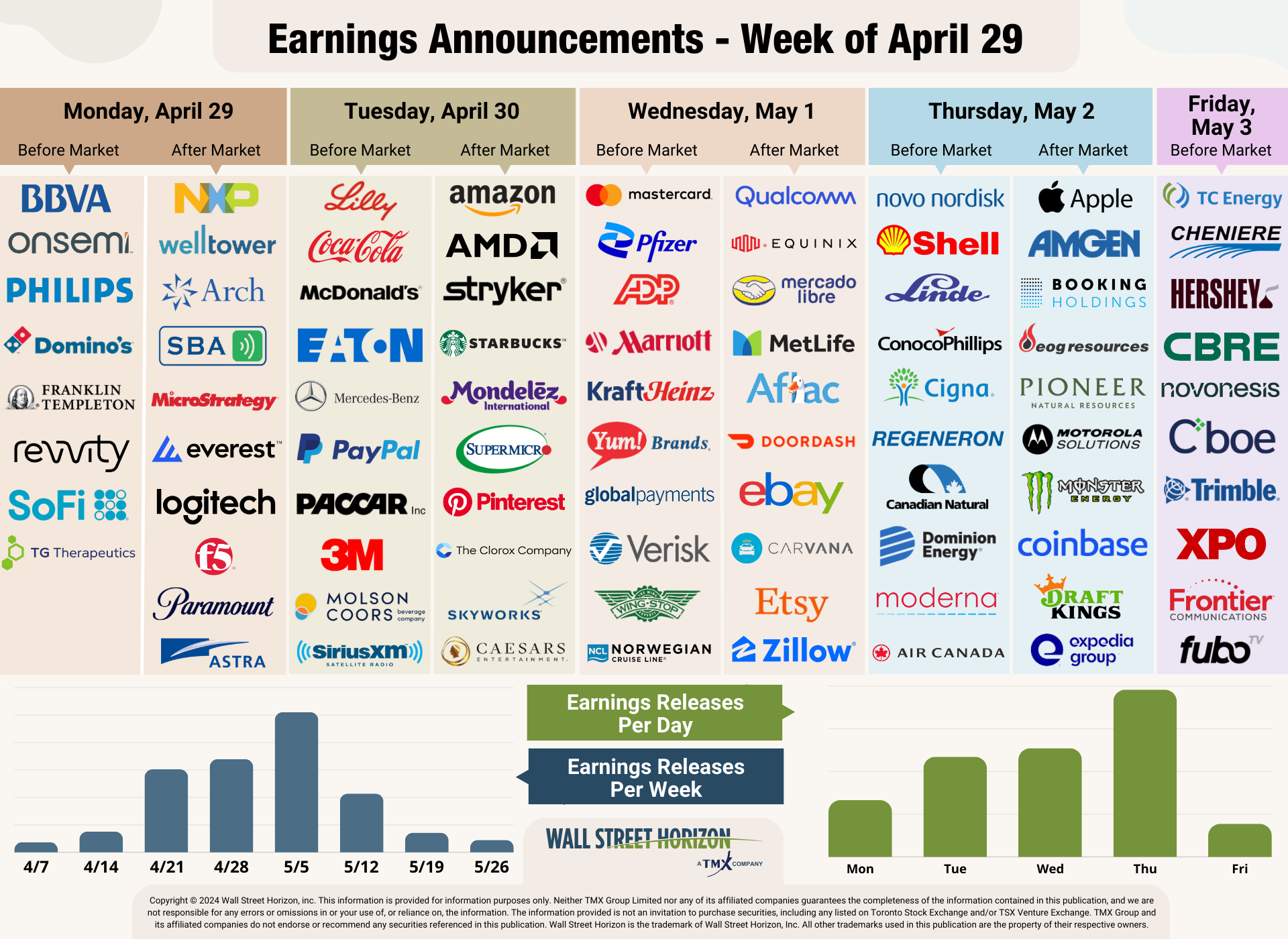

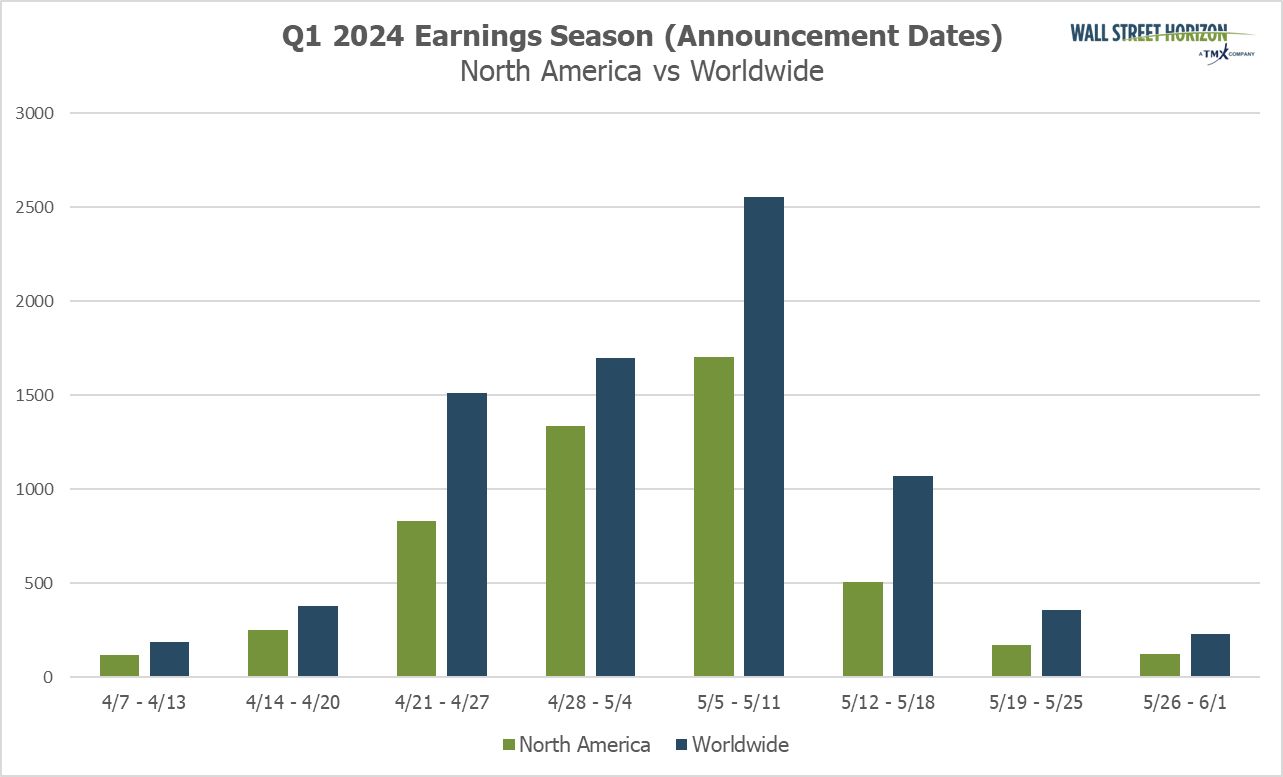

- Continua la seconda settimana di picco della stagione degli utili, con 2.188 società attese per la presentazione dei bilanci.

Gli utili positivi non riescono a influenzare gli investitori

La scorsa settimana è stata un’altra corsa sulle montagne russe per i mercati: gli investitori hanno digerito tutto, dal PIL statunitense del 1° trimestre più debole del previsto e dall’ultimo indice dei prezzi delle spese per consumi personali (PCEPI), che ha mostrato una continua pressione inflazionistica, ai risultati contrastanti dei guadagni delle grandi aziende tecnologiche e al calo del sentimento dei consumatori dell’Università del Michigan.

Sul fronte degli utili, la stagione del 1° trimestre continua a registrare risultati migliori del previsto. I primi quattro rapporti dei Magnifici 7 sono stati pubblicati la scorsa settimana. Tesla (NASDAQ:TSLA) è stata un’azienda relativamente in ribasso quest’anno e, nonostante abbia mancato le attese per l’EPS e i ricavi del primo trimestre in occasione del report di martedì, è stata la notizia che la produzione di un nuovo veicolo elettrico a prezzi accessibili inizierà nel 2025 a far salire gli investitori di quasi il 20% rispetto a quel report.

Meta Platforms (NASDAQ:META) ha seguito con i risultati di mercoledì dopo la chiusura, e sebbene sia stata in grado di superare le aspettative sia sulla linea superiore che su quella inferiore, è stata la debolezza della guidance sui ricavi e i commenti dell’amministratore delegato Mark Zuckerberg sulla spesa per l’intelligenza artificiale e la realtà mista a far crollare il titolo dopo il report.

Giovedì i risultati degli utili e le reazioni del mercato sono state più positive quando Alphabet (GOOGL) e Microsoft (NASDAQ:MSFT) hanno entrambi riportato risultati migliori del previsto. La crescita dell’EPS di Alphabet (NASDAQ:GOOGL) del 15% su base annua (YoY) è stata la più rapida degli ultimi due anni, grazie alle forti entrate pubblicitarie di YouTube e alla forza di Google Cloud. I solidi risultati hanno portato la società ad offrire il suo primo dividendo in assoluto e ad annunciare un riacquisto di azioni per 70 miliardi di dollari. Microsoft ha registrato una forte crescita nel segmento cloud grazie alla domanda di intelligenza artificiale nel primo trimestre e, nonostante abbia emesso una guidance leggermente più morbida sui ricavi per il quarto trimestre fiscale, il titolo è salito del 2,5% nel giorno successivo al report.

Secondo i dati forniti da FactSet, con il 46% dei nomi del sito S&P 500 che hanno presentato i loro bilanci, la crescita degli utili su base annua si attesta al 3,5%. Il 77% delle società ha superato le aspettative degli analisti, superando la media decennale, la media quinquennale e un po’ meno la media annuale del 78%. Tuttavia, il settore che desta preoccupazione in questa stagione è quello dei fatturati, con poco più della metà delle relazioni che hanno superato le stime di Wall Street sulla top-line, un dato inferiore alle medie di 1, 5 e 10 anni. Non solo sono meno le società che battono i ricavi, ma lo fanno con un margine molto più ridotto dell’1,3%, ben al di sotto della media quinquennale del 2,0%. Questo potrebbe spiegare perché gli investitori sembrano meno entusiasti dei risultati di questa stagione, premiando le sorprese positive meno della media e punendo le sorprese negative più del solito. I risultati migliori si ottengono grazie alla riduzione dei costi, non alla forza dei ricavi, che è ciò che gli investitori vogliono vedere. La riduzione dei costi può arrivare solo fino a un certo punto prima di iniziare a influenzare l’attività, mentre la forza dei ricavi è un driver superiore per la crescita degli EPS.

In agenda questa settimana - Amazon, Apple e altro ancora

I Magnifici 7 sono ancora i principali driver di crescita di questa stagione. Gli investitori si aspettavano una crescita più ampia tra i vari settori a partire da quest’anno, e questo è ancora tutto da vedere. Questa settimana sentiremo altri due di questi nomi, quando Amazon (NASDAQ:AMZN) comunicherà i risultati martedì 30 aprile e Apple (NASDAQ:AAPL) mercoledì 1 maggio.

Fonte: Wall Street Horizon

Date rilascio utili ritardate

Le ricerche accademiche dimostrano che quando una società conferma una data per gli utili trimestrali successiva a quella in cui storicamente ha pubblicato i risultati, di solito è un segnale che la società condividerà cattive notizie durante la prossima riunione, mentre lo spostamento della data di pubblicazione in anticipo suggerisce il contrario.

Questa settimana abbiamo i risultati di alcune grandi società dei principali indici che hanno spostato la data di pubblicazione degli utili per il quarto trimestre del 2023 al di fuori dei loro standard storici. Tre società dell’S&P 500 hanno confermato date di guadagno anomale per questa settimana, tutte più tardive del solito e quindi con fattori DateBreaks negativi*. Si tratta di The Coca-Cola Company (NYSE:KO), 3M Corp (MMM) e The Hershey Company (NYSE:HSY).

* Fattore DateBreaks di Wall Street Horizon: misura statistica di come la data degli utili (confermata o rivista) si confronta con il trend quinquennale della società di riferimento per lo stesso trimestre. Negativo significa che la data degli utili è confermata come successiva alla media storica, mentre positivo è l’anticipo.

The Hershey Company

Data del report confermata dalla società: Venerdì 3 maggio, BMO

Data prevista per la relazione (in base ai dati storici): Giovedì 2 maggio, BMO

Fattore DateBreaks: -3*

The Hershey Company presenterà i risultati del 1° trimestre 2024 venerdì 3 maggio. Sebbene si tratti di un solo giorno di ritardo rispetto alle attese, questa decisione interrompe il trend di pubblicazione dei risultati al giovedì e segna la prima volta che l’azienda pubblica i risultati di venerdì. Secondo i nostri dati, che risalgono al 2006, questa sarebbe anche la prima volta che l’azienda pubblica il primo trimestre a maggio.

Lo scorso trimestre Hershey ha disatteso le aspettative di fatturato, facendo crollare il nome Staples di oltre il 3% il giorno successivo. Per la maggior parte del sell-off del secondo trimestre, i settori difensivi come quello dei beni di consumo sono stati in ritardo (esclusa la settimana dal 15 al 19 aprile, in cui Staples è stato in testa), mentre i ciclici continuano a sovraperformare in questo contesto di tassi d’interesse più elevati. Secondo le stime degli analisti raccolte da FactSet, Hershey dovrebbe registrare un calo dell’EPS del 7% su base annua per il 1° trimestre.

Ondata utili 1° trimestre

Le settimane di picco di questa stagione cadranno tra il 22 aprile e il 10 maggio, con una previsione di oltre 1.500 rapporti per ogni settimana. Attualmente si prevede che il 9 maggio sia il giorno più attivo, con 1.236 società che dovrebbero presentare i loro bilanci. Finora il 70% delle società ha confermato la propria data di pubblicazione degli utili (su un universo di oltre 10.000 nomi globali), ma questo dato è soggetto a variazioni. Le date rimanenti sono stimate sulla base dei dati storici.

Fonte: Wall Street Horizon