Risiko bancario sull’asse Milano-Francoforte

Con l’avvicinarsi della fine anno Wall Street ondeggia e le vistose prese di beneficio sui titoli tech mettono un po’ di apprensione su cosa aspettarsi nel 2025. In Europa, invece, le banche restano le grandi protagoniste dei mercati azionari e tutto lascia pensare che anche l’anno prossimo il consolidamento fra aziende di credito sarà uno dei temi forti a Piazza Affari, così come alle Borse di Parigi e Francoforte.

Nella settimana prima del Natale, Unicredit (BIT:CRDI) ha rilanciato la sfida in Germania assicurandosi, attraverso opzioni, la possibilità di salire al 28% di Commerzbank (ETR:CBKG). La mossa ha scatenato le ire di tutto il mondo istituzionale tedesco.

La partita tedesca non ha fermato l’avanzata di Unicredit in Italia. Nessun dietro front per l’Ops su Banco Popolare Milano. Ma anche in questo caso Unicredit non ha il placet della politica e dei sindacati più desiderosi di creare un terzo polo bancario tra Banco Bpm (BIT:BAMI) e Monte paschi di Siena.

Per cavalcare il risiko bancario c’è un certificate che sembra studiato ad hoc da Barclays (LON:BARC) con Isin XS2912573057 e sottostanti tutte e tre le banche: Banco BPM, Banca MPS (BIT:BMPS) e Unicredit. Il certificate stacca premi mensili con memoria dell'1,25% (15% annuo), se nessuno dei tre titoli sarà crollato, alle date di valutazione, del 40% dal livello iniziale. Premi con Effetto memoria, protezione del capitale fino a cali del 40% dei sottostanti dal livello iniziale. Durata tre anni.

Analizziamo prima i sottostanti e lo scenario italiano e poi mettiamo sotto la lente i pro e i contro del certificate.

A Milano BPM accusa: l’offerta di Unicredit non è trasparente

In Italia la partita fra Banco BPM e la stessa Unicredit viene giocata con la medesima determinazione. Giuseppe Castagna, Ceo di Banco BPM, ha chiesto alla Consob di prendere provvedimenti per tutelare azionisti e stakeholder della stessa BPM di fronte a un’offerta di Unicredit che a suo giudizio non è trasparente.

Al lato, MontePaschi di Siena segue con attenzione il confronto fra le due banche milanesi, consapevole di essere una pedina fondamentale di una partita in cui giocano anche altri attori di peso, come il governo italiano e il colosso bancario francese Credit Agricole (EPA:CAGR), primo azionista di Banco BPM e socio in affari di Unicredit.

Il mercato si aspetta da Unicredit un rilancio su Banco BPM

Tutti gli analisti danno per scontato che la soluzione di questo puzzle passerà per un rilancio di Unicredit, obbligata ad alzare l’offerta su Banco BPM. Al tempo stesso gli analisti apprezzano la logica industriale di Andrea Orcel, l’ambizioso Ceo di Unicredit che persegue un progetto di crescita ben calibrato sia in Italia che in Europa.

Osservando questo quadro, non si può che ribadire che vale la pena continuare a investire su tutte e tre le banche, Unicredit, Banco BPM e Montepaschi, anche se le loro azioni hanno già corso molto. Dall’inizio del 2024 l’azione Unicredit ha guadagnato il 50%, Banco BPM è salita del 57% e MontePaschi è raddoppiata.

Quotazioni in linea con la media europea

C’è quindi un rischio di marcia indietro di questi titoli? In teoria no, perché nessuna delle tre banche appare sopravvalutata. Al prezzo attuale di 37,8 euro, Unicredit capitalizza 60 miliardi di euro, ovvero 6,6 volte gli utili stimati per il 2024 e 6,2 volte quelli del 2025. Stando ai dati di Market Screener, quello di Unicredit è un multiplo di Price/Earning perfettamente in linea con le altri grandi banche europee, come Santander (BME:SAN) (6 volte gli utili 2024 e 5,8 volte quelli 2025), Bnp Paribas (EPA:BNPP) (6,1 volte e 5,8 volte), Bbva (5,7 volte e 6,3 volte) e Credit Agricole (6,3 volte e 6,4 volte).

L’altra big italiana, Intesa (BIT:ISP) SanPaolo, è più “cara” con un P/E di 8 volte e 7,5 volte, per non parlare di Deutsche Bank (ETR:DBKGn) che viaggia a 10 volte gli utili 2024 e 6,4 volte quelli del 2025.

Nella media europea si trova anche la valutazione di mercato di Banco BPM, che al prezzo attuale di 7,70 euro capitalizza 11, 8 miliardi di euro.

Nonostante la prodigiosa cavalcata degli ultimi 12 mesi (+101%), MontePaschi appare quasi sottovalutata con un P/E 2024 di 4,5 volte, destinato a salire a 6 volte sugli utili stimati per il 2025.

Da solo, però, il P/E non costituisce un’assicurazione sul fatto che le quotazioni non possano scendere, vuoi per una variazione della situazione macroeconomica, vuoi per notizie aziendali (company specific).

Ecco allora che molti analisti guardano anche al price to book value, il prezzo sul patrimonio netto. Anche in questo caso le valutazioni sono basse: per Bpm (BIT:PMII) si viaggia introno le 0,77 volte, Mps 0,7 e Unicredit 1,01 (dati Bloomberg). Un livello di 1,2 è almeno equo.

Investire sulle tre banche con un rendimento potenziale del 15%

Per chi cerca un investimento che permetta di trarre beneficio dalle opportunità del consolidamento bancario, riducendo al minimo il rischio, Barclays ha appena lanciato sul mercato il certificate XS2912573057 che ha per sottostanti le azioni Unicredit, Banco BPM e MontePaschi.

Queste le caratteristiche: durata tre anni, premi mensili con memoria dell’1,25% per un rendimento potenziale annuo del 15%. Il capitale è garantito da una barriera al 60%. Possibile rimborso anticipato dal nono mese.

Lanciato sul mercato lo scorso 11 dicembre a un valore nominale di 100 euro, il certificate con Isin XS2912573057 è oggi acquistabile sul mercato secondario a 99,6 euro.

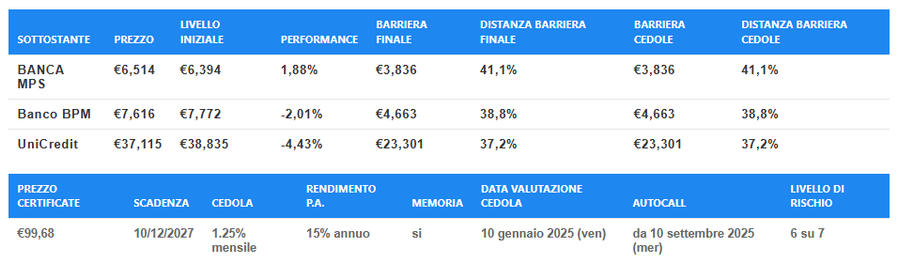

Di seguito una tabellina che mostra i livelli di riferimento:

Premi mensili con memoria dell’1,25%

Il certificate offre un rendimento potenziale annuo del 15%, grazie al pagamento di premi mensili con memoria dell’1,25%. I premi sono condizionati al rispetto di una barriera profonda: infatti, verranno pagati anche in caso di netti ribassi dei sottostanti, basta che ogni mese alle date di osservazione il ribasso dal Valore iniziale del sottostante peggiore non superi il 40% (barriera al 60%).

Grazie all’effetto memoria, se a una certa scadenza non ci saranno le condizioni per pagare il premio, la cedola non verrà cancellata, ma resterà nella memoria del certificate e verrà corrisposta alla prima scadenza successiva in cui tutti e tre i sottostanti saranno tornati a quotare sopra la barriera.

In virtù di questo meccanismo, per chiudere l’investimento in bellezza e portare a casa tutti i 36 premi previsti, basterà che i tre sottostanti quotino sopra la barriera (o allo stesso livello) all’ultima data di osservazione, ovvero il 10 dicembre 2027. A quel punto l’investitore avrà portato a casa un flusso di cedole pari a 45 euro, con un rendimento del 45% in tre anni.

Va sottolineato che i premi del certificate sono considerati dal Fisco “redditi diversi”, e in quanto tali possono compensare le eventuali minusvalenze presenti nello zainetto fiscale dell’investitore.

A protezione del capitale una barriera al 60%

La barriera al 60% protegge anche il capitale. Alla scadenza, nel dicembre 2027, il certificato verrà rimborsato al valore di emissione di 100 euro anche se le quotazioni dei sottostanti saranno inferiori ai Valori iniziali. Il limite massimo di ribasso è il 40%. In caso di ribasso maggiore, l’investitore incorrerà in una perdita.

Possibile il rimborso anticipato dopo nove mesi

Può succedere che il certificate non arrivi alla scadenza finale, perché dal nono mese può essere ritirato in anticipo (autocall). A partire dalla data di osservazione del 10 settembre 2025, e poi in una qualsiasi delle date successive, se i tre sottostanti quoteranno al di sopra dello strike (Valore iniziale), o allo stesso livello, il prodotto verrà rimborsato in anticipo al valore nominale (100 euro), più il pagamento dell’ultima cedola e delle cedole eventualmente non pagate e mantenute in memoria.

Gli scenari possibili alla scadenza finale

Se il certificate non verrà rimborsato anticipatamente, alla scadenza finale si potranno verificare due scenari:

- Se tutti e tre i sottostanti quoteranno sopra la barriera, o allo stesso livello, il certificate verrà rimborsato al valore d’emissione di 100 euro. L’investitore riceverà l’ultima cedola e le cedole eventualmente non pagate e trattenute nella memoria.

- Se invece alla scadenza finale anche solo uno dei sottostanti dovesse quotare sotto la barriera, il certificate verrà rimborsato in proporzione alla performance del peggiore dei sottostanti. Ipotizziamo che il peggiore accusi un ribasso del 70% dal Valore iniziale: il certificate verrà rimborsato a 30 euro (30% del Valore iniziale).

Cosa dicono gli analisti sulle tre banche

Market Screener censisce 18 analisti che coprono Unicredit. Di questi, 13 raccomandano di comprare le azioni e sei suggeriscono di tenerle in portafoglio (Hold). La media dei target price è 46,7 euro, più alta del 20% rispetto alla quotazione attuale.

Per toccare la barriera, fissata a 23,301 euro, l’azione Unicredit dovrebbe scendere a un livello che non tocca da ottobre 2023.

Anche per Banco BPM non ci sono analisti con raccomandazioni negative. Su 15 esperti che coprono il titolo, nove raccomandano di comprare le azioni e sei hanno un giudizio Hold. La media dei target price è 7,9 euro, poco più alta del prezzo attuale.

La barriera è fissata a 4,663 euro, un prezzo segnato l’ultima volta nell’ottobre 2023.

Su MontePaschi otto analisti raccomandano di comprare le azioni (Buy o Outperform) e due hanno giudizio Hold. Nessuna raccomandazione negativa. La media dei target price è 6,9 euro (+3% sul prezzo attuale).

La barriera è a 3,836 euro: l’ultima volta che Mps ha segnato quel prezzo è stato ai primi di marzo di quest’anno.

Attenzione: Il Certificate XS2912573057 è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7.

Ricordiamo che investire in certificati espone l’investitore al rischio fallimento dell’emittente e a quello di azzeramento di un sottostante, casi che possono comportare la perdita dell’intero investimento. Barclays gode di un buon rating (A1 da parte di Moody, A+ da parte di S&P)

I potenziali rendimenti indicati sono sempre al lordo della tassazione.

Prima di ogni investimento leggere sempre tutti i documenti scaricabili dalla pagina del prodotto dell’emittente.

Questo articolo è stato scritto grazie alla sponsorizzazione di un emittente o di un intermediario. Le informazioni in esso contenute non devono essere considerate né interpretate come consulenza in materia di investimenti. Eventuali punti di vista e/o opinioni espressi non sono intesi e non devono essere interpretate come raccomandazioni o consigli di investimento, fiscali e/o legali. Orafinanza.it non si assume alcuna responsabilità per azioni, costi, spese, danni e perdite subiti a seguito di informazioni, punti di vista o opinioni presenti su questo sito. Prima di intraprendere decisioni di investimento, invitiamo gli utenti a leggere la documentazione regolamentare sempre disponibile per legge sul sito dell'emittente ed ottenere una consulenza professionale.