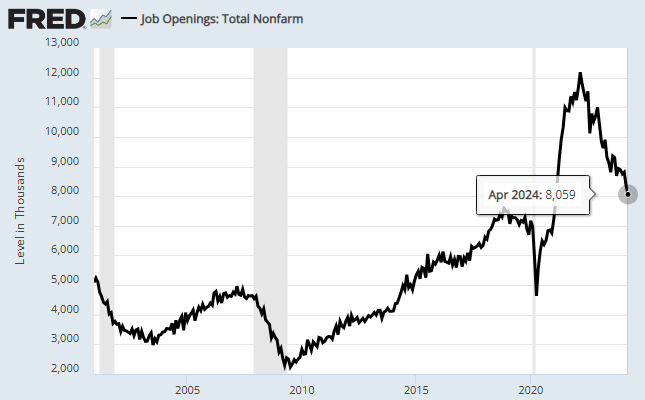

Ci risiamo. Dopo la notizia che le posizioni lavorative disponibili USA sono scese al minimo di tre anni ad aprile, i dati hanno incentivato i mercati dei bond a rivalutare l’idea che la Federal Reserve manterrà i tassi di interesse più alti più a lungo.

L’innesco per quello che potrebbe essere l’inizio di una nuova fase del sentiment di mercato: il numero delle nuove posizioni lavorative disponibili negli USA è sceso al minimo dal febbraio 2021, secondo il Dipartimento per il Lavoro. L’aggiornamento è considerato un’ulteriore prova che il mercato del lavoro si sta indebolendo.

È necessario un po’ di contesto, tuttavia. Le posizioni lavorative sono schizzate nel 2021 ad un livello insolitamente alto, in scia alla ripresa dalla pandemia. L’impennata, per quanto benaccetta, era insostenibile. Persino dopo l’ultimo aggiornamento, le posizioni lavorative restano sopra i livelli pre-pandemici. Ciononostante, è difficile non notare l’inclinazione al ribasso, una tendenza che sembra destinata a continuare man mano che il mercato del lavoro continua a normalizzarsi.

L’idea che la recente decelerazione della crescita dell’occupazione persisterà, supportata dai dati sulle posizioni lavorative, suggerisce che il ribasso contribuirà ad attenuare la tendenza dell’inflazione appiccicosa che prevale negli ultimi mesi. A sua volta, ciò darà alla Federal Reserve la possibilità di iniziare a tagliare i tassi di interesse, almeno secondo questo ragionamento.

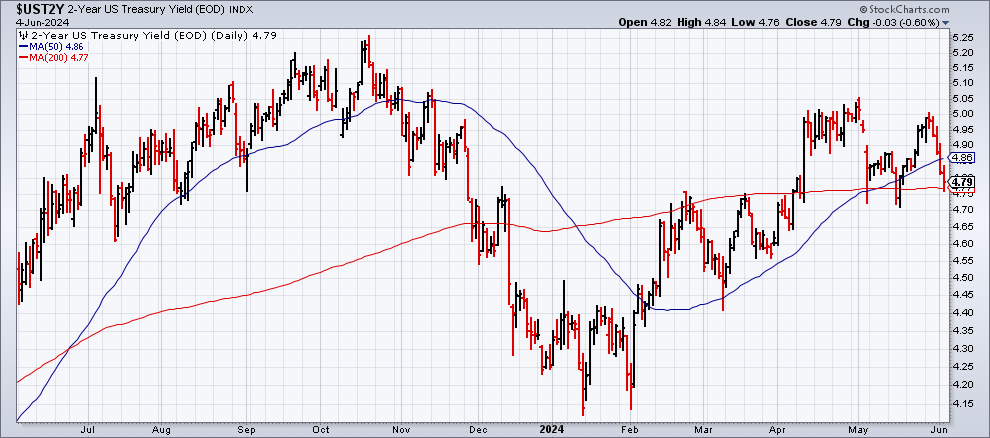

Il mercato dei Treasury si sta orientando verso questa idea, in base agli scambi degli ultimi giorni. In particolare, il rendimento a 2 anni è sceso per la quinta seduta di seguito martedì 4 giugno, arrivando sotto il 4,80% per la prima volta dal 15 maggio. Questo rendimento al momento si trova poco sopra la sua media su 200 giorni e una rottura sotto questo livello sarebbe considerato un segnale che sono possibili rendimenti persino più bassi nel breve periodo.

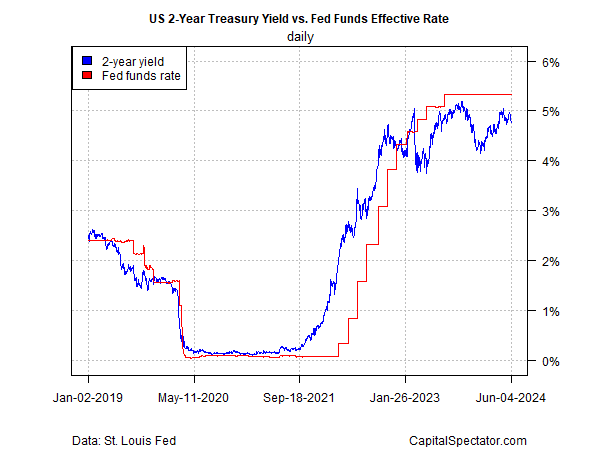

Intanto, il tasso a 2 anni continua a scambiare ben al di sotto del range obiettivo dei fondi Fed (5,25%-5,50%). Il gap riflette la previsione in corso (ma finora prematura) sul mercato che la banca centrale inizi presto a tagliare i tassi.

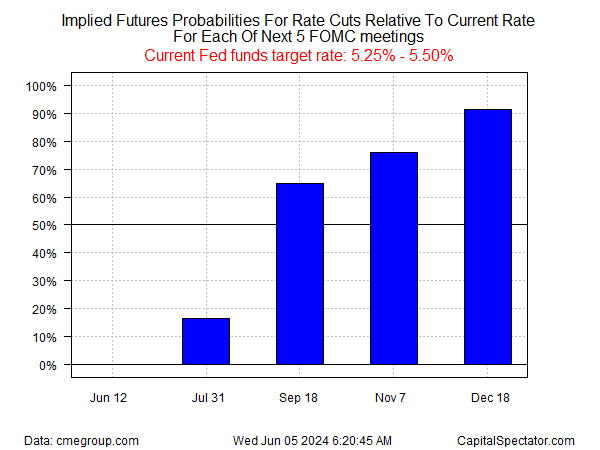

I future dei fondi Fed hanno alzato la probabilità implicita di un taglio futuro negli ultimi giorni, seppur in modo modesto. La riunione del FOMC del 18 settembre è ancora considerata la prima data utile per un taglio dei tassi. Il mercato vede probabilità più alte nel corso dell’anno.

Un banco di prova importante per le aspettative dovish arriverà venerdì 7 giugno, quando il governo pubblicherà i dati sull’occupazione non agricola di maggio. Ma gli economisti si aspettano che le assunzioni salgano lievemente rispetto ad aprile, in base alle stime di Econoday.com.

Se corrette, i dati sul mercato del lavoro rispecchieranno una stabilità delle assunzioni, che non è proprio l’idea che il mercato dei bond ha abbracciato negli ultimi giorni. Avrà importanza? Non si sa. Ma una cosa che probabilmente sopravviverà è la volatilità nelle aspettative su quello che la Fed farà e quando.