Finora settembre non è all’altezza della sua cattiva reputazione per il mercato azionario, ora che S&P 500 e DJIA sono ai massimi storici. All’inizio del mese, il 2 settembre, ci siamo chiesti: “Cosa potrebbe andare storto?”.

Abbiamo scritto: “Ci è difficile trovare cosa potrebbe andare storto a settembre. Forse il percorso di minor resistenza continuerà a far salire i prezzi delle azioni. Ci aspettiamo ancora un rally di fine anno fino a 5800 sull’S&P 500, ma potrebbe essere già in corso”.

Finora la grande sorpresa è stata positiva per il mercato azionario: Il 18 settembre la Fed ha tagliato il tasso sui fondi federali (FFR) di 50 pb anziché 25 pb. Il 2 settembre avevamo scritto che è probabile che indicatori economici migliori del previsto facciano tremare le obbligazioni più che le azioni. Sembra che ciò stia accadendo. Consideriamo i seguenti sviluppi:

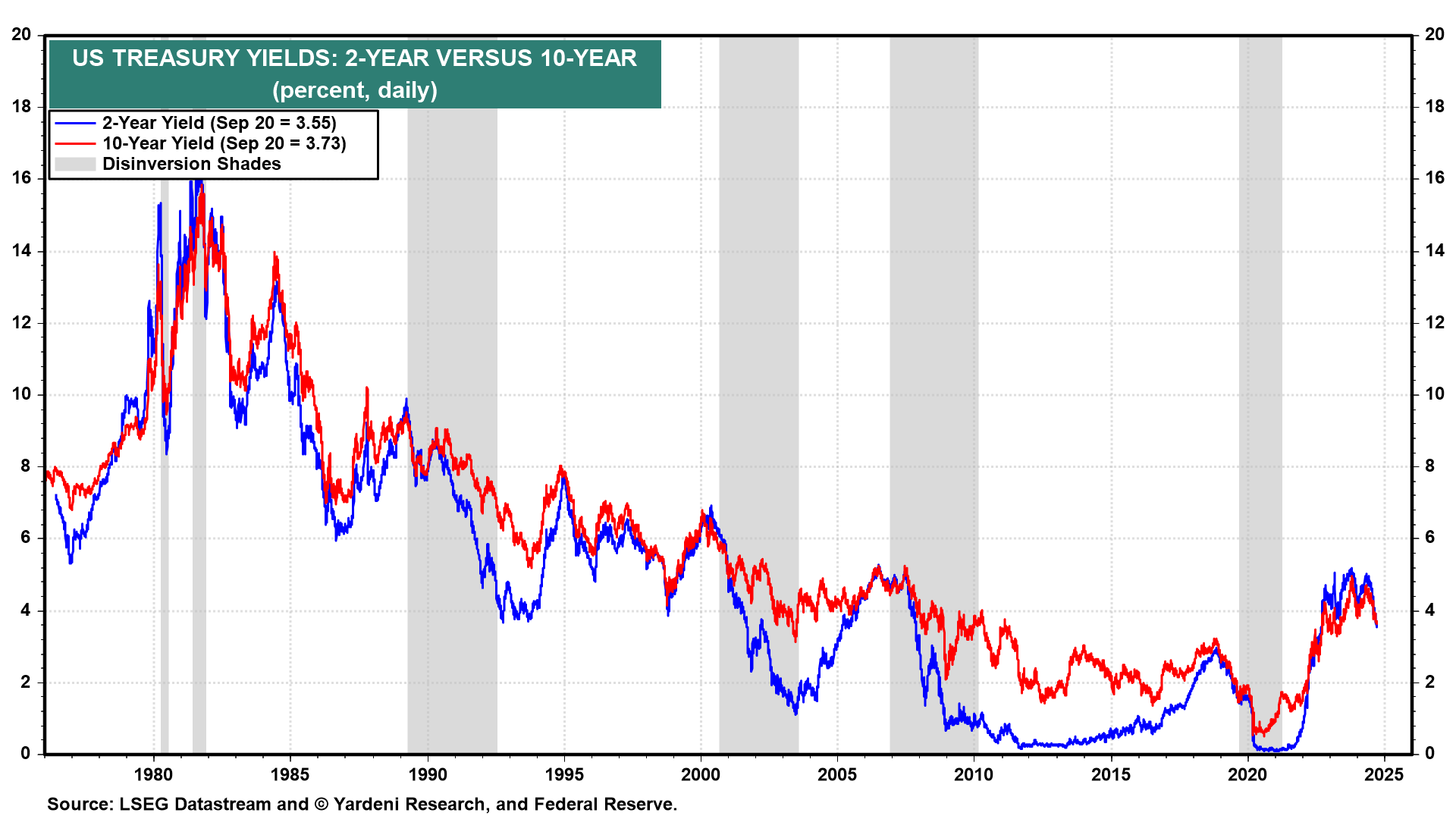

1) Disinversioni

Nei quattro precedenti periodi di disinversione della curva dei rendimenti, il rendimento dei Treasury a 2 anni è sceso più rapidamente del rendimento dei Treasury a 10 anni (grafico). Tutti e quattro hanno coinciso con una recessione. Questa volta non c’è nessuna recessione. Gli investitori devono quindi considerare la possibilità che l’allentamento della Fed continui a far scendere il rendimento a 2 anni, ma che il rendimento a 10 anni possa salire per il timore che la Fed possa riscaldare un’economia calda. Questa sembra essere stata la reazione iniziale al taglio di 50 pb del FFR da parte della Fed mercoledì scorso.

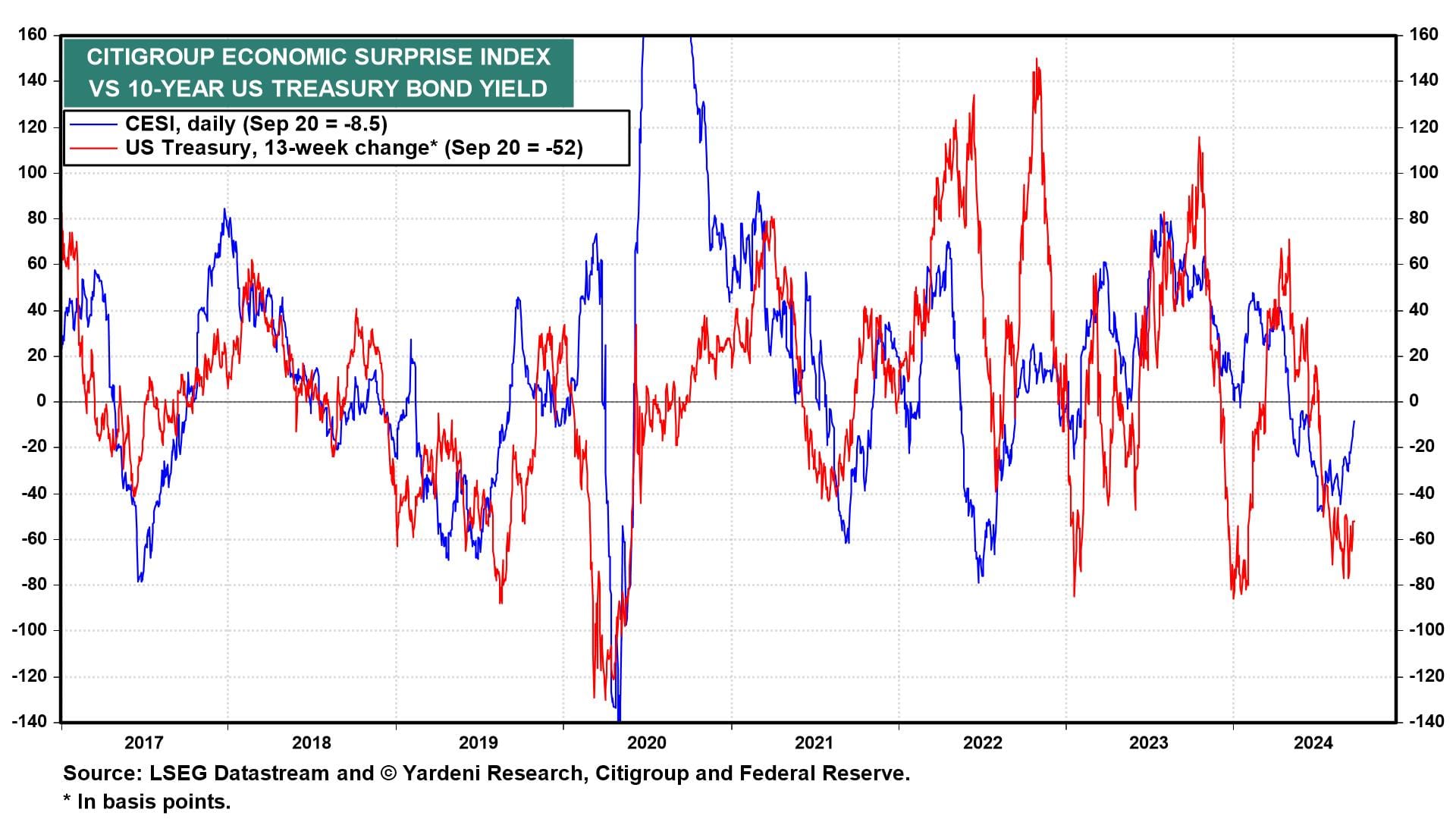

2) Sorprese economiche

La variazione a 13 settimane del rendimento del Treasury decennale è altamente correlata al Citigroup Economic Surprise Index (CESI) (grafico). Il CESI ha attraversato un periodo di debolezza da maggio ad agosto. A settembre si è rafforzato, anche se è ancora leggermente negativo. Riteniamo che possa rafforzarsi ulteriormente in territorio positivo fino a ottobre, il che potrebbe far tornare il rendimento del decennale al 4,00%.

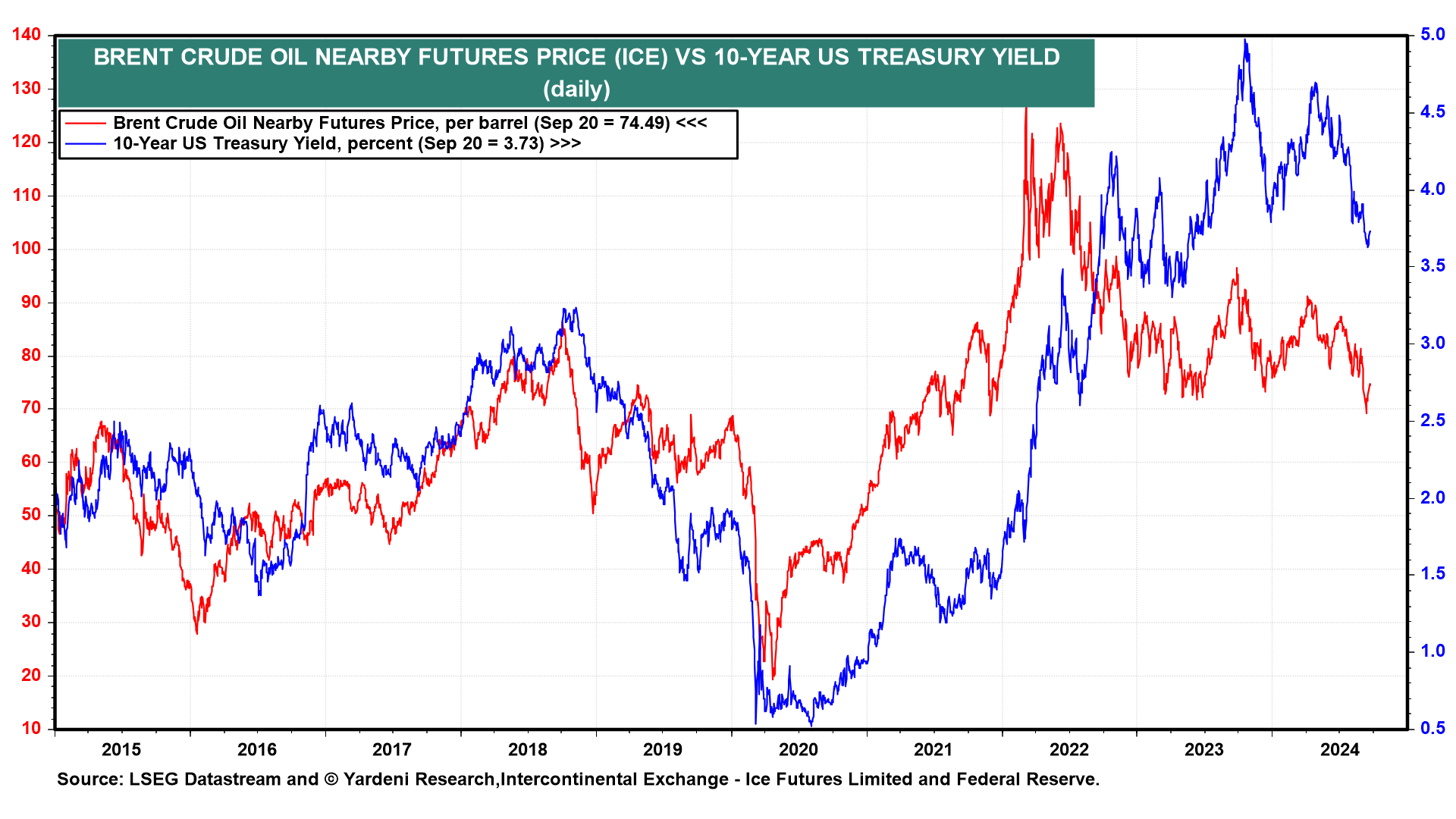

3) Petrolio

Un’altra correlazione da tenere d’occhio è quella tra il prezzo del greggio e il rendimento obbligazionario (grafico). Se l’economia statunitense mostra segni di rafforzamento, ciò potrebbe sollevare i prezzi del petrolio. Inoltre, il governo cinese potrebbe rispondere al rapido indebolimento dell’economia con un grande pacchetto di stimoli. Il rendimento dei bond decennali cinesi è sceso al 2,05% venerdì scorso.

Reuters ha riportato che:

“La Cina potrebbe emettere obbligazioni del Tesoro a lunghissimo termine entro due anni per generare almeno 10.000 miliardi di yuan (1.400 miliardi di dollari) di stimolo all’economia, ha detto sabato un ex consigliere della banca centrale, secondo i media statali”.

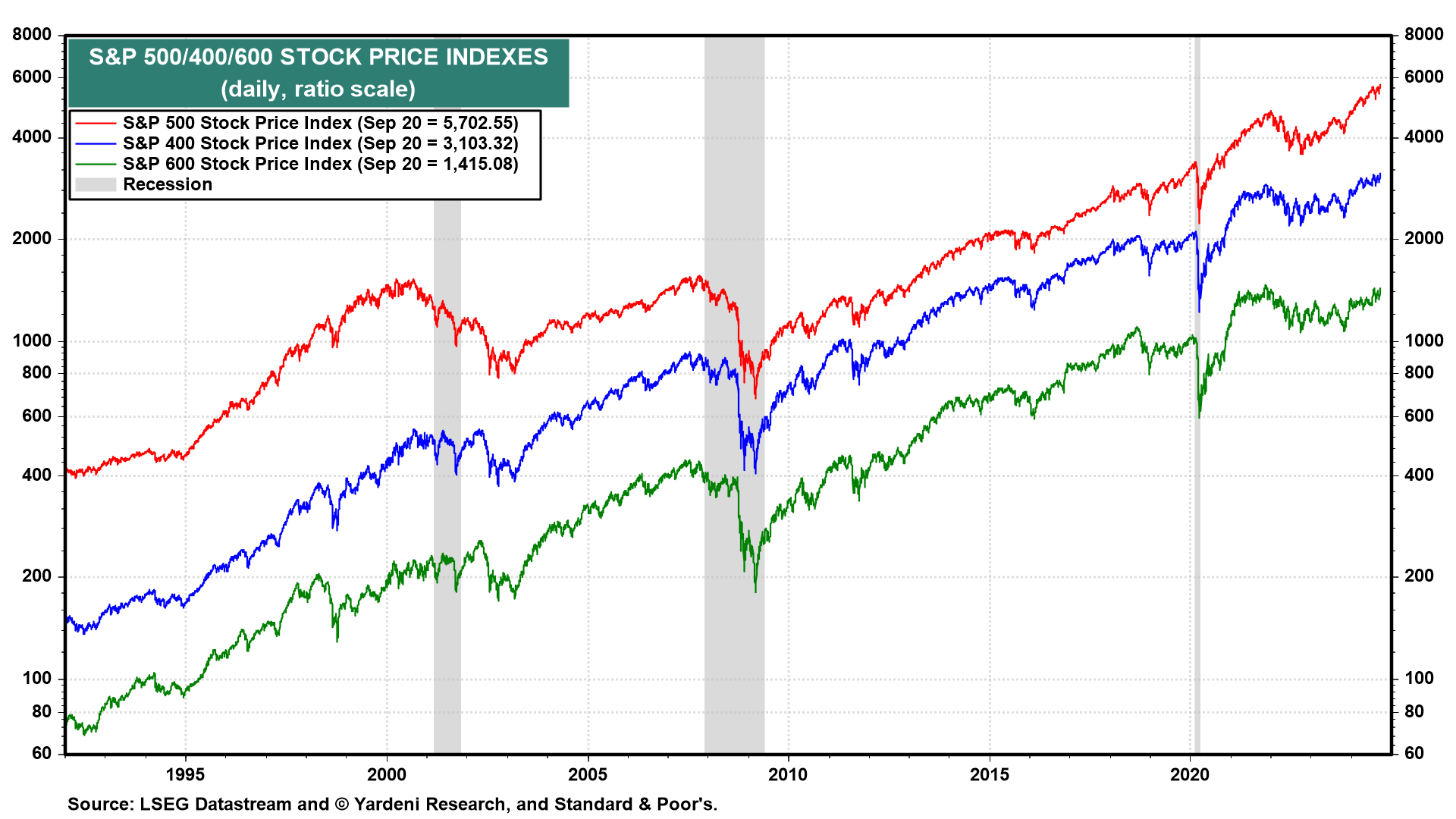

4) Ampiezza

La combinazione di una Fed più prudente del previsto e di una crescita economica migliore del previsto suggerisce che il mercato toro probabilmente continuerà ad allargarsi, come ci aspettavamo (grafico).

Infine, abbiamo chiesto a Michael Brush un aggiornamento sull’attività degli insider:

“A differenza degli investitori, gli insider non hanno intensificato gli acquisti di azioni in risposta al taglio dei tassi della Fed. Nel complesso, gli insider rimangono neutrali sui titoli. Ma l’energia continua a essere il settore preferito. I titoli energetici sono probabilmente a buon mercato rispetto alle loro medie decennali, soprattutto se si considera la ritrovata disciplina del capitale negli ultimi anni. Gli insider stanno acquistando anche biotecnologie in quantità, comprese le IPO biotech”.

Grazie, Michael!