Alla vigilia dei dati sulle buste paga di venerdì scorso, la folla era di nuovo fiduciosa che la Fed avrebbe presto iniziato a tagliare i tassi di interesse. I rendimenti dei Treasury stavano scendendo e stava aumentando la convinzione che l’allentamento della politica fosse vicino. Ma il report sull’occupazione di maggio ha ribaltato il copione con la notizia di assunzioni più forti del previsto.

Le buste paga non agricole sono aumentate di 272.000 unità a maggio, in netta ripresa rispetto al dato di aprile, con un incremento ben superiore alle previsioni di consenso. Il calo dei rendimenti dei Treasury, durato una settimana, si è invertito e il gioco delle previsioni sulla prossima mossa della Fed è tornato in gioco.

The news certainly complicates the outlook for this week’s Federal Reserve policy announcement on Wednesday, June 12. Although the market has long expected no change in policy for this meeting, the payrolls data has refocused attention on the central bank’s revised economic projections that will be released on Wednesday. Meanwhile, Fed Chairman Jerome Powell’s press conference will take on new imports as markets digest the latest sign of labor market resilience.

La notizia complica certamente le previsioni sull’annuncio della politica della Federal Reserve, atteso per mercoledì 12 giugno. Sebbene il mercato si aspettasse da tempo che non ci sarebbero stati cambiamenti di politica per questa riunione, i dati sui salari hanno riportato l’attenzione sulla revisione delle proiezioni economiche della banca centrale che sarà pubblicata mercoledì. Nel frattempo, la conferenza stampa del presidente della Fed Jerome Powell assumerà una nuova importanza mentre i mercati digeriscono l’ultimo segnale di tenuta del mercato del lavoro.

Il mercato dei future sui Fed funds questa mattina sta valutando le modeste probabilità che il primo taglio dei tassi arrivi alla riunione del FOMC del 7 novembre. Un taglio dei tassi a settembre, che era considerato moderatamente probabile prima dei dati occupazionali di venerdì, è ora considerato un lancio di una monetina.

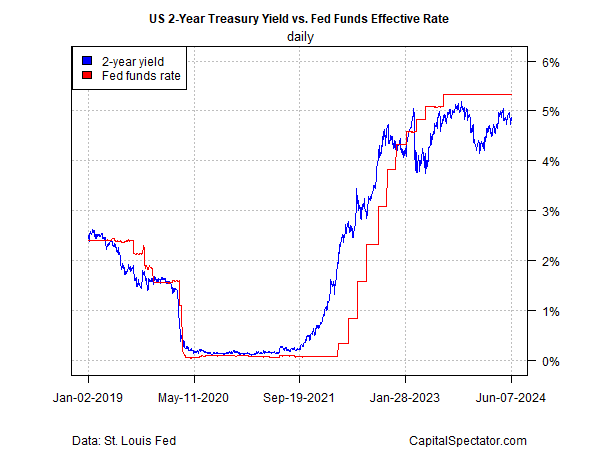

Il tasso dei Treasury a 2 anni, sensibile alle politiche, continua a essere scambiato ben al di sotto dell’attuale tasso sui Fed funds, ma nelle ultime settimane il mercato ha ridotto lo spread. In altre parole, questo rendimento chiave del Tesoro sta valutando anche le minori probabilità di un prossimo taglio dei tassi rispetto alla storia recente.

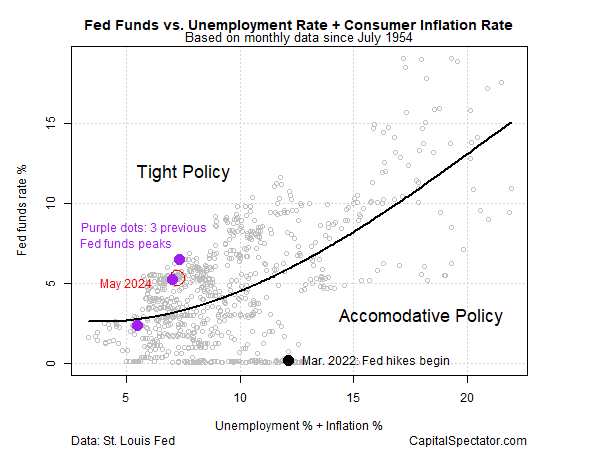

Un semplice modello per stimare lo stato attuale della politica monetaria suggerisce che prevale ancora un orientamento moderatamente falco. L’implicazione è che la politica sta ancora esercitando pressioni al ribasso sull’inflazione.

Il jolly del mazzo è rappresentato dai dati di mercoledì sui prezzi al consumo di maggio, che saranno pubblicati alcune ore prima dell’annuncio della Fed. Gli economisti prevedono che il ritmo dell’inflazione rimarrà paragonabile all’aumento di aprile. In sintesi, l’inflazione stagnante è ancora la previsione del pubblico. Rimane la domanda più scottante: Come reagirà la Fed?