Domani è il giorno più importante della settimana, secondo solo alla riunione Fed del 31 luglio.

Se nel caso di Powell però le cose sono abbastanza note (nessuna manovra sui tassi, approccio data driven, buoni progressi ma non ancora sufficienti per un taglio), l’inflazione sarà l’evento più seguito, e come sempre un dato inferiore alle attese potrebbe essere di aiuto ai mercati e viceversa.

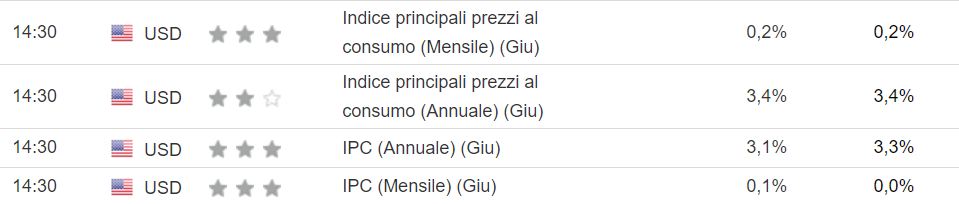

I dati sull’inflazione previsti per domani, stimano un IPC mensile in crescita di 0.1% (da 0.0%) ed un IPC Core su base mensile fermo. L’unico calo a cui dovremmo assistere è sull’IPC annuale.

Apparentemente quindi, il fatto di vedere solo numeri in discesa dovrebbe aiutare, anche se recentemente abbiamo visto quanto sia difficile, da questi livelli, scendere ulteriormente, da qui una Fed più rigida in tema di tassi.

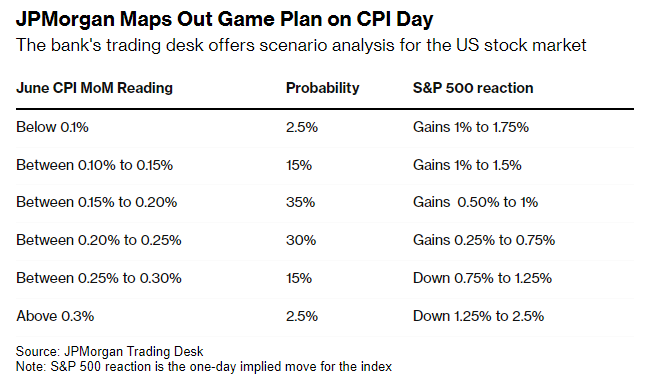

JPMorgan ha stimato i potenziali impatti sui mercati a seconda di quello che potrebbe essere il dato previsto dell’inflazione:

L’effetto, come spesso abbiamo visto in passato, potrebbe impattare come segue:

In caso di inflazione inferiore alle attese:

- Azionario su

- Rendimenti Bond in calo

- Small Cap sovraperformano Large Cap

- Dollaro più debole VS Euro

Varrebbe viceversa chiaramente in caso contrario.

Perciò non ci resta che attendere la giornata di domani, ricordandoci appunto che l’inflazione pesa più della Fed, per il semplice fatto che quest’ultima si basa proprio sulla variazione dei prezzi (e solo dopo sull’occupazione) per le proprie decisioni di politica monetaria.

Vorrei tuttavia approfittare di questa occasione per ricordare che lo scenario attuale, con i mercati che “aspettano” il primo taglio, non è così male per i mercati. Personalmente, sarei meno tranquillo una volta fatto il primo taglio, proprio perché i mercati, che anticipano sempre tutto, potrebbero riservare maggiori sorprese.

Alla prossima!