È stata una sessione mista quella di ieri sui mercati azionari con i listini statunitensi (misurati dall’indice S&P 500) per la quinta sessione consecutiva in grado si sovraperformare quelli europei (misurati dallo Stoxx 600) e portando il rapporto S&P 500/Stoxx 600 su nuovi massimi delle ultime 52 settimane. Con l’attenzione principalmente rivolta all’evoluzione sul Bitcoin (post approvazione ETF da parte della SEC) e sui dati macroeconomici statunitensi (inflazione e richieste di sussidi di disoccupazione) le preoccupazioni europee, in una seduta rimarcate soprattutto nel comparto bancario, hanno preso il sopravvento sostenute maggiormente da venti freddi esterni al continente.

Il dato chiave della giornata ha riguardato l’inflazione al consumo statunitense, che ha superato leggermente le aspettative di Wall Street. L’inflazione è aumentata del 3,4% su base annua a dicembre, al di sopra delle aspettative di consenso per un aumento del 3,2% e in aumento rispetto alla lettura di novembre del 3,1%. Su base mensile, l’indice è aumentato dello 0,3% a dicembre, rispetto all’aumento dello 0,1% di novembre. L’inflazione core ha continuato a scendere, aumentando del 3,9% su base annua, leggermente al di sopra delle aspettative di consenso del 3,8% ma al di sotto della lettura di novembre del 4%. L’inflazione sembra essere guidata dai prezzi dei servizi, il che potrebbe costringere i mercati a tornare indietro rispetto al taglio dei tassi. Nel complesso, difficile sostenere che il rapporto odierno sull’inflazione modifichi la tendenza più ampia alla disinflazione. L’economia è ancora sotto pressione e molti indicatori di prezzo sono in forte calo rispetto all’anno precedente. La tendenza si sta muovendo nella giusta direzione e ci sono molte ragioni per essere ottimisti su un atterraggio morbido. È importante notare che anche le aspettative degli investitori sull’inflazione sono significativamente più basse, il che dovrebbe dare alla Fed più spazio per procedere con i tagli dei tassi. Il quando e il quanto sono ancora oggetto di dibattito, anche se direi che in qualche misura sono già iniziati. L’inflazione resta comunque il rischio principale nella mente degli investitori. Il 29% degli investitori ha dichiarato che l’inflazione rappresenta il principale rischio esterno per i propri investimenti, secondo il segmento statunitense del nostro sondaggio Retail Investor Beat di dicembre.

Sempre ieri negli Stati Uniti, le richieste iniziali di disoccupazione sono rimaste sostanzialmente invariate rispetto alla settimana precedente, attestandosi a 202.000, evidenziando la forza delle attuali condizioni del mercato del lavoro. Il rapporto sulle buste paga non agricole della scorsa settimana ha delineato un quadro simile, con un aumento delle buste paga non agricole di 216.000 unità a dicembre, al di sopra delle aspettative del consenso e della lettura di novembre, pari a 173.000.

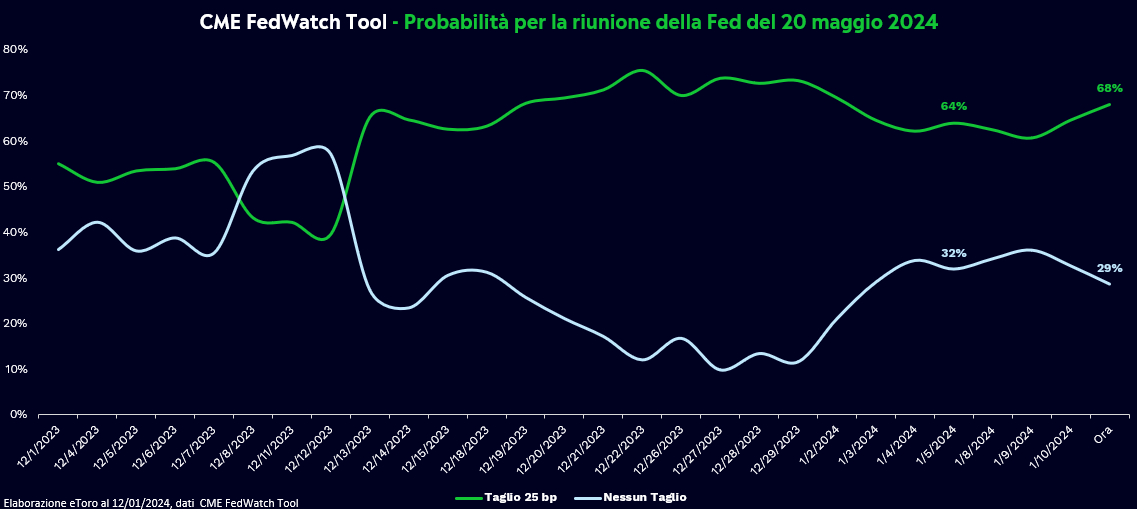

Nonostante le dichiarazioni dei membri della Federal Reserve che indicano la cautela riguardo ai tagli dei tassi di interesse, i mercati sembrano aver ignorato tali commenti e continuano a scommettere su un possibile taglio già a partire da marzo. Loretta Mester, presidente della Fed di Cleveland, ha dichiarato che gli ultimi dati sull’IPC suggeriscono che potrebbe essere troppo presto per considerare tagli ai tassi. Analogamente, Thomas Barkin, presidente della Fed di Richmond, ha affermato che i dati recenti non forniscono una chiara direzione riguardo al percorso dell’inflazione. Nonostante queste posizioni prudenti, i mercati mantengono una prospettiva più ottimistica rispetto ai tagli dei tassi. Secondo il CME FedWatch Tool, la probabilità di un inizio di tagli dei tassi a marzo è salita al 68%, in aumento rispetto al 64% registrato una settimana fa. Questo indica che gli investitori stanno scommettendo su una politica monetaria più accomodante da parte della Federal Reserve già dai prossimi mesi.

La sessione di trading di ieri ha messo in evidenza una notevole lotta per la posizione di prima società al mondo per capitalizzazione di mercato. Inizialmente, Microsoft (NASDAQ:MSFT) è riuscita a superare temporaneamente Apple (NASDAQ:AAPL), ma successivamente Apple ha ripreso la leadership e ampliato il divario tra le due. Questa rivalità tra le due aziende, iniziata con la competizione tra i sistemi operativi Windows e Macintosh, è perdurata nel tempo, con Apple che ha guadagnato terreno grazie al successo degli iPhone.

Apple ha dimostrato una crescita straordinaria nel settore degli iPhone, passando dal rappresentare solo il 2% del fatturato nel 2007 al raggiungere il 49% nell’ultimo trimestre. Allo stesso tempo, la quota di fatturato derivante dai Mac è scesa dal 42% nel 2007 al 9% nell’ultimo trimestre. Microsoft ha invece intrapreso una diversa direzione. La quota di fatturato del suo settore Personal Computing, scesa dal 41% nell’anno fiscale 2012 al 24% nell’ultimo trimestre di settembre, ha lasciato spazio al settore Intelligent Cloud, cresciuto dal 25% al 43%. La dipendenza di Apple dai suoi prodotti principali, soprattutto dagli iPhone, ha reso più complessa la sua diversificazione, nonostante gli sforzi nel settore redditizio dei servizi (tuttavia, questo settore ha subito preoccupazioni a causa della controversia legale con Fortnite). In contrasto, Microsoft ha compiuto passi significativi nel campo dell’intelligenza artificiale, attraverso investimenti in OpenAI, mentre Apple sembra essere rimasta indietro in questo settore e ha sollevato dubbi riguardo al suo nuovo prodotto, Vision Pro. Questa differenza strategica potrebbe influenzare le dinamiche di mercato tra le due aziende nei prossimi anni.

Il settore finanziario sarà da oggi al centro dell’attenzione del mercato nelle prossime due settimane, in quanto oltre il 70% delle società dell’S&P 500 che hanno in programma di comunicare gli utili per il quarto trimestre in questo periodo fanno parte di questo settore. Tra le società del settore che si prevede presenteranno gli utili in queste due settimane figurano Bank of America (NYSE:BAC), Citigroup, Goldman Sachs (NYSE:GS), JPMorgan Chase, Morgan Stanley (NYSE:MS) e Wells Fargo (NYSE:WFC). Secondo le previsioni FactSet, il settore finanziario registrerà il quarto più alto calo degli utili (su base annua) di tutti gli 11 settori per il quarto trimestre, con un -3,1%.

Proprio durante le trimestrali del Q3 2022 il settore finanziario riportò una crescita degli utili per azione del 21,5% anno su anno (rispetto ad un 13,9% dell’S&P 500), posizionandosi in quarta posizione tra i settori con la maggiore crescita dopo Communication Services, Information Technology e Consumer Discretionary. Il settore ha anche superato le aspettative degli analisti dell’80% dei componenti. Da un punto di vista di ricavi, il settore finanziario ha registrato una crescita del 9,4% anno su anno, il quarto settore con la maggiore crescita dopo Real Estate, Communication Services e Consumer Discretionary.

Nonostante l’ottimismo nei confronti del settore bancario americano, questo sentimento non è stato riflesso tra gli investitori. Quattro banche, in particolare Citigroup, Bank of America, First Republic Bank e JPMorgan Chase, sono emerse tra i Top Fallers20, ovvero i titoli con i maggiori cali nel numero di posizioni aperte dagli utenti eToro italiani nel quarto trimestre del 2023.

Gabriel Debach

eToro Italian Market Analyst

Seguimi anche su:

LinkedIn

Twitter

Faceboo.k

Instagram

eToro

Disclaimer: Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l'esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l'accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles