- La crescita degli EPS dell’S&P 500 nel secondo trimestre dovrebbe attestarsi al 9,3%, il tasso più alto degli ultimi due anni.

- Le banche hanno esordito con risultati contrastanti, ma i risultati complessivi della linea superiore e inferiore sono stati sufficientemente buoni da far salire i tassi di crescita dell’S&P 500

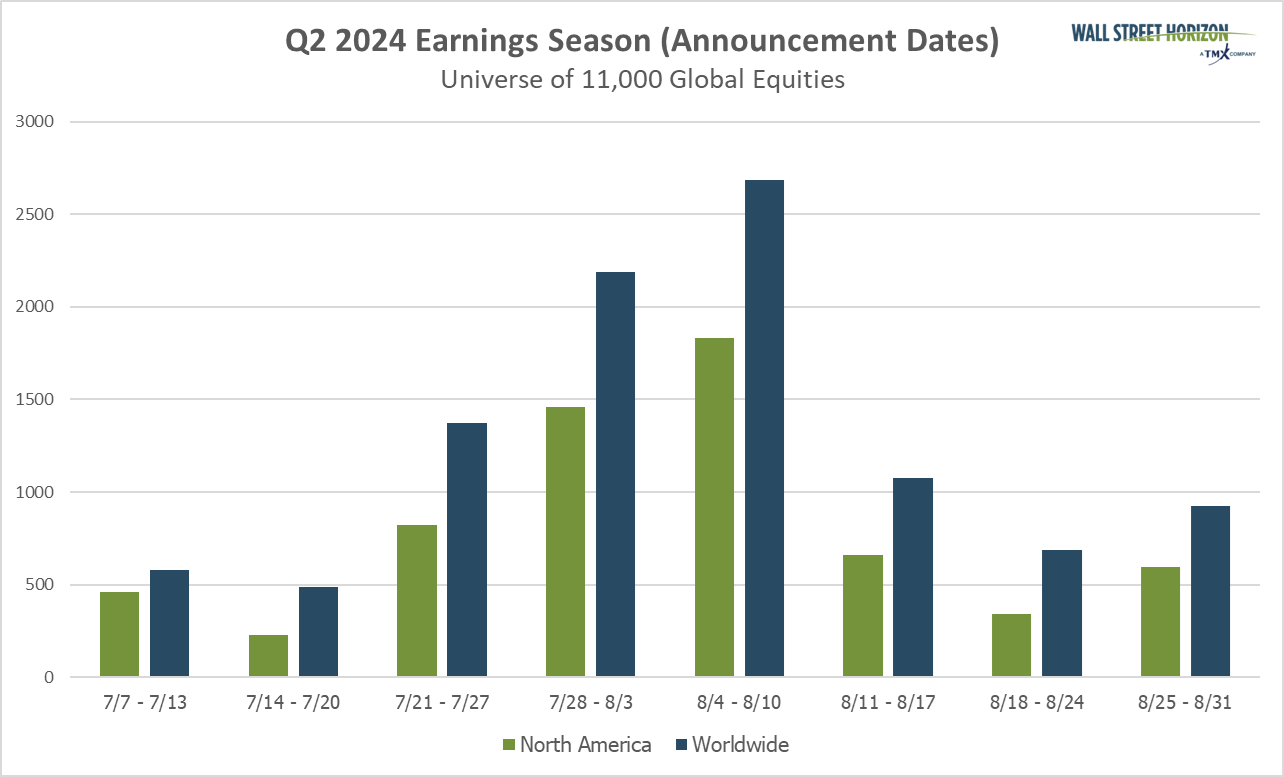

- Le settimane di picco per la stagione Q2 vanno dal 22 luglio al 16 agosto

I risultati delle banche sono contrastanti, i venti contrari all’economia persistono, ma per quanto tempo ancora?

Siamo pronti per la stagione degli utili del secondo trimestre, ora che tutte e sei le grandi banche hanno riportato risultati decenti, anche se misti.

Le banche non sono necessariamente un indicatore di ciò che accadrà durante la stagione degli utili, in quanto hanno sottoperformato il mercato nel secondo trimestre (il KBW Nasdaq Financial Technology è avanzato solo dello 0,8% nel trimestre, contro una crescita del 4,1% per il S&P 500 Index), ma tendono a definire il tono della stagione.

All’inizio del secondo trimestre, i titoli finanziari erano uno dei settori in ritardo, con le banche (regionali e diversificate) in particolare responsabili della bassa crescita degli utili su base annua.

Sebbene tutte le banche che hanno reso noti i risultati finora abbiano superato le stime di Wall Street per quanto riguarda gli utili e i profitti, secondo i dati di FactSet, alcuni dirigenti bancari sono rimasti cauti a causa dei venti contrari.

Per JPMorgan Chase (NYSE:JPM), nonostante i profitti record riportati dovuti all’aumento delle commissioni di investment banking, è stato un sorprendente aumento degli accantonamenti per perdite su prestiti - a 3,05 miliardi di dollari contro le aspettative di 2,78 miliardi - a controbilanciare i risultati del secondo trimestre, altrimenti discreti.

L’aumento degli accantonamenti per perdite su crediti in misura così elevata suggerisce che la banca si aspetta un maggior numero di insolvenze in futuro, dato che i consumatori statunitensi continuano ad ammorbidirsi. Anche i commenti dell’amministratore delegato Jamie Dimon sono stati improntati all’incertezza.

“La situazione geopolitica rimane complessa e potenzialmente la più pericolosa dalla Seconda Guerra Mondiale, anche se il suo esito e il suo effetto sull’economia globale rimangono sconosciuti”, ha dichiarato Dimon.

“Ci sono stati alcuni progressi nel ridurre l’inflazione, ma ci sono ancora molteplici forze inflazionistiche di fronte a noi: ampi deficit fiscali, necessità di infrastrutture, ristrutturazione del commercio e rimilitarizzazione del mondo”.

I dati di Wells Fargo (NYSE:WFC) riflettono un altro dei grandi venti contrari del settore bancario per il 2024, la diminuzione del reddito netto da interessi (NII). Poiché i tassi d’interesse rimangono più alti per un periodo più lungo, le banche hanno visto ridursi il divario tra quanto guadagnano in interessi e quanto pagano per i depositi, in quanto i clienti richiedono pagamenti più elevati. Nel caso di WFC, l’NII è sceso del 9% su base annua.

Bank of America (NYSE:BAC) (BAC) ha visto il reddito netto da interessi calare del 3% su base annua, ma ha previsto un rimbalzo della metrica entro il quarto trimestre in previsione di un taglio dei tassi di interesse, inducendo gli investitori a far salire il titolo del 4% in seguito al report di oggi.

Sul fronte dell’investment banking, Goldman Sachs (NYSE:GS) non ha capitalizzato lo slancio delle IPO e delle M&A come previsto. Le commissioni dell’investment banking sono aumentate solo del 21% rispetto agli aumenti superiori al 50% di JPMorgan e Citigroup(NYSE:C).

Ma ciò che non hanno guadagnato in commissioni di investment banking, lo hanno compensato con la diminuzione dell’esposizione ai prestiti al consumo, che ha permesso alla banca di ridurre gli accantonamenti per perdite su crediti del 54% su base annua.

La sua maggiore omologa nel settore dell’investment banking, Morgan Stanley (NYSE:MS), è riuscita a far crescere le commissioni di investment banking del 51% su base annua, ma, come WFC e BAC, ha registrato un NII che è crollato del 17% su base annua a causa del calo dei depositi.

Le elezioni presidenziali, l’inflazione e la Fed

Sebbene gli utili del settore bancario abbiano contribuito a mantenere lo slancio del mercato, nelle ultime 72 ore molte cose sono passate in secondo piano, soprattutto il fallito attentato all’ex presidente Trump.

Ieri gli investitori hanno risollevato i mercati ritenendo che l’evento avrebbe favorito la campagna repubblicana per la Casa Bianca, che sta guadagnando slancio dopo la scarsa performance del presidente Biden nel dibattito del mese scorso.

Molti a Wall Street scommettono che, se Trump tornasse in carica, si aprirebbe una nuova era fatta, tra l’altro, di tagli alle tasse, dazi più alti e regolamenti meno rigidi. Naturalmente, una riduzione delle imposte sulle società significherebbe una spinta per i profitti delle aziende.

A ciò si aggiungono i commenti rassicuranti del presidente della Federal Reserve Jerome Powell, rilasciati lunedì all’Economic Club di Washington D.C., secondo cui la banca centrale non aspetterà che l’inflazione scenda al 2% per tagliare i tassi.

“L’implicazione è che se aspettate che l’inflazione scenda al 2%, probabilmente avete aspettato troppo a lungo, perché la stretta che state facendo, o il livello di stretta che avete, sta ancora avendo effetti che probabilmente porteranno l’inflazione al di sotto del 2%”, ha detto Powell.

Secondo lo strumento FedWatch del CME Group, si prevede che la riunione della Fed di settembre porterà il primo taglio dei tassi di interesse dal 2020.

L’incertezza dei CEO rimane alta

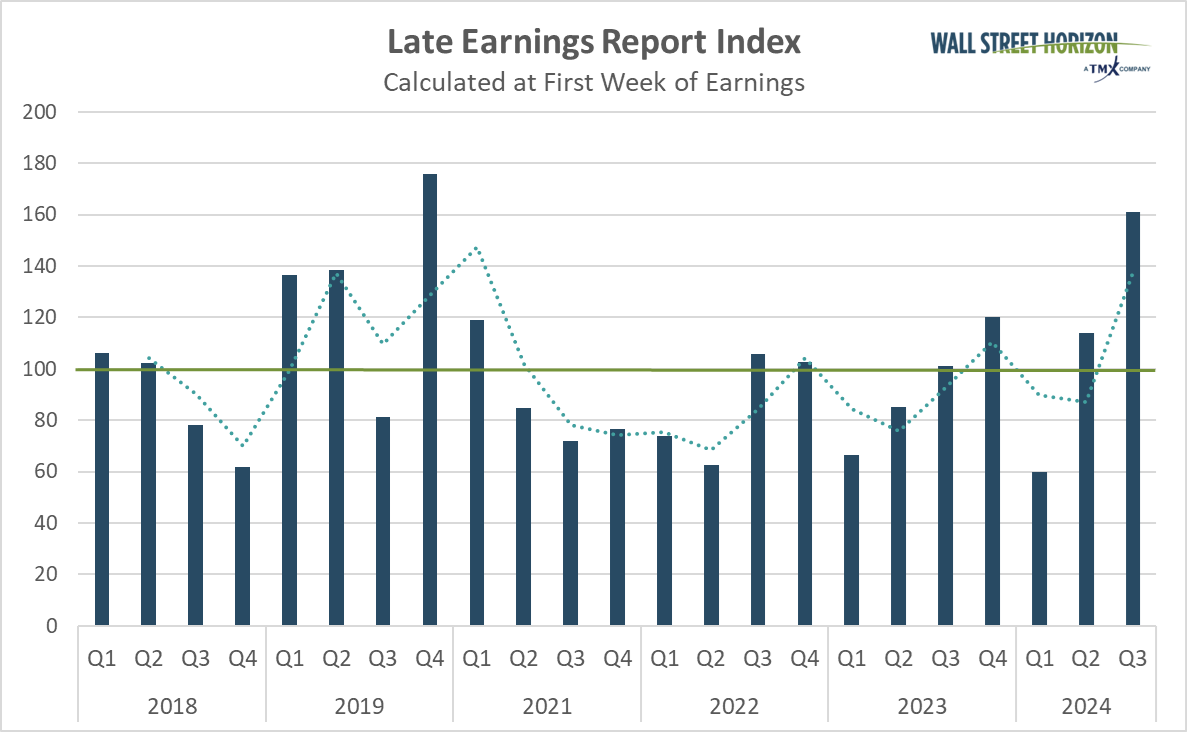

Dopo essere sceso al livello più basso degli ultimi nove anni nel primo trimestre del 2024, il Late Earnings Report Index, la nostra misura proprietaria dell’incertezza degli amministratori delegati, è tornato a salire per il secondo trimestre consecutivo (nel terzo trimestre).

Il LERI tiene traccia delle variazioni anomale della data degli utili tra le società quotate in borsa con una capitalizzazione di mercato pari o superiore a 250 milioni di dollari. Il LERI ha una lettura di base pari a 100; qualsiasi valore superiore a tale valore indica che le aziende si sentono incerte sulle loro prospettive attuali e a breve termine.

Una lettura del LERI inferiore a 100 indica che le aziende ritengono di avere una buona sfera di cristallo per il prossimo futuro.

La lettura ufficiale del LERI prima della stagione di picco per il secondo trimestre (dati raccolti nel terzo trimestre) è pari a 161, ben al di sopra della lettura di base, il che indica che le aziende si sentono meno sicure delle condizioni economiche rispetto all’inizio dell’anno.

Una parte di questa incertezza è emersa nelle dichiarazioni giunte dalle banche (vedi le osservazioni di Jamie Dimon sopra). Al 12 luglio, erano presenti 66 outlier tardivi e 37 outlier precoci.

In programma questa settimana

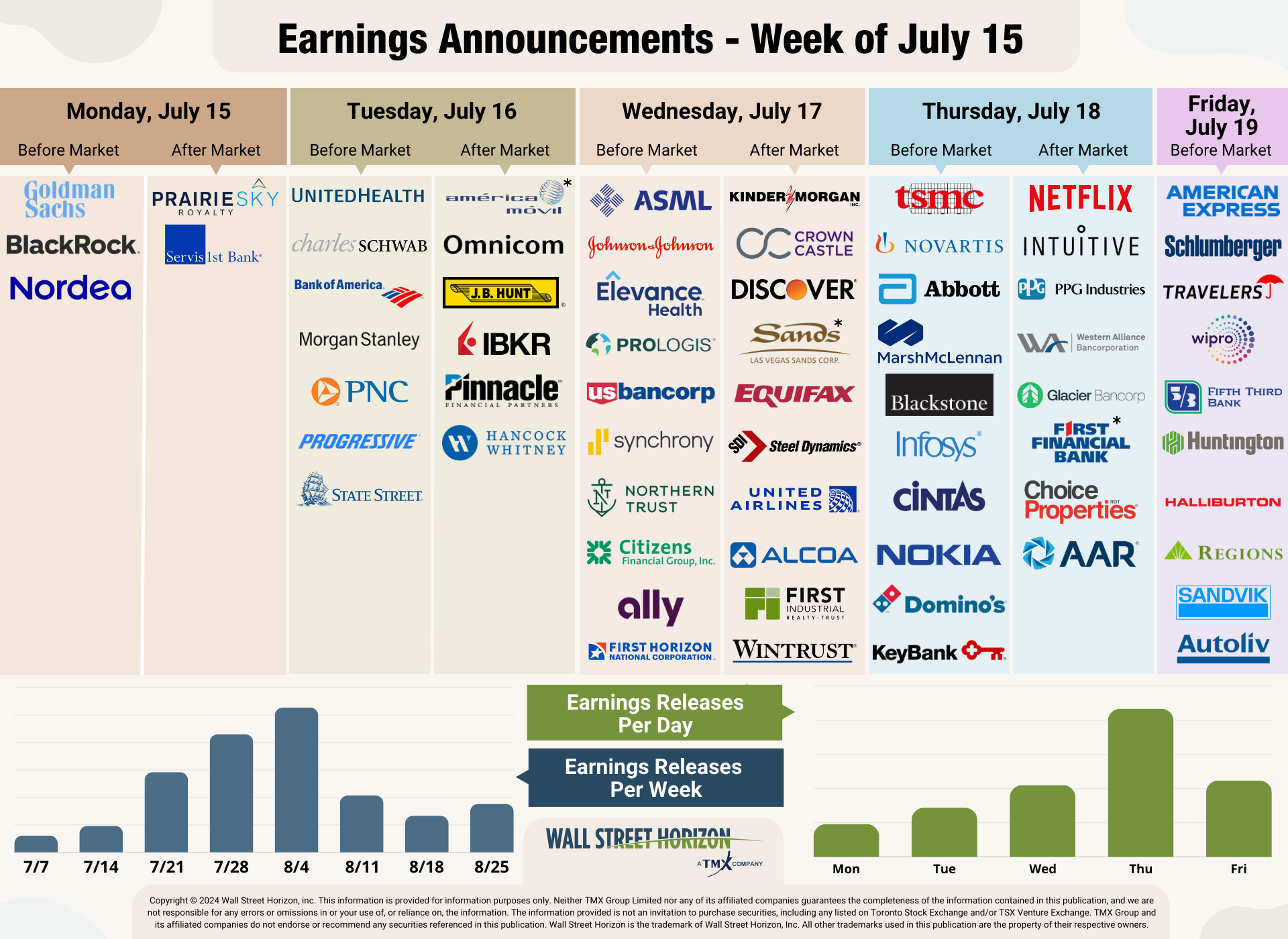

Questa settimana continueremo con altri risultati del settore finanziario, soprattutto banche regionali e diversificate.

Verranno inoltre presentati i dati relativi ai consumatori, con nomi del settore finanziario come American Express (NYSE:AXP) (AMEX) e Discover Financial Services (NYSE:DFS), oltre a United Airlines (NASDAQ:UAL), Domino’s Pizza (NYSE:DPZ) e Netflix (NASDAQ:NFLX).

Ondata di utili del 2° trimestre

Le settimane di picco di questa stagione cadranno tra il 22 luglio e il 16 agosto, con una previsione di oltre 1.000 rapporti per ogni settimana. Attualmente si prevede che l’8 agosto sarà il giorno più attivo, con 1.445 società che dovrebbero presentare relazioni.

Finora, solo il 53% delle società ha confermato la data di pubblicazione degli utili (sul nostro universo di oltre 11.000 nomi globali), quindi la situazione è soggetta a variazioni. Le date rimanenti sono stimate sulla base dei dati storici.