29 ottobre 2024

Nell'ultimo anno, le azioni di Intesa Sanpaolo (BIT:ISP) hanno avuto un andamento complesso, caratterizzato da una fase di crescita iniziale seguita da diversi momenti di flessione. All'inizio del 2024, il titolo si trovava intorno ai 2,65 euro e ha beneficiato dell'aumento dei tassi di interesse della BCE, che ha contribuito a un incremento dei margini sugli interessi bancari. Nei mesi successivi, la crescita delle azioni ha continuato, raggiungendo un picco di 4,00 euro a ottobre.

Tuttavia, le trimestrali rilasciate in primavera hanno evidenziato un lieve calo nel Common Equity Tier 1 (CET1) ratio, passando dal 13,7% di inizio anno al 13,3% a marzo. Questo dato, insieme alla fase di incertezza economica generale e al consolidamento dei ricavi di Intesa, ha portato gli investitori a considerare un approccio più cauto. Nel complesso, il titolo ha subito alcune oscillazioni, influenzate sia da questioni macroeconomiche sia dalle strategie di distribuzione dividendi, che puntano a un payout del 70% degli utili e un programma di buyback di 1,7 miliardi di euro a giugno 2024, decisioni che mirano a mantenere la fiducia degli azionisti nonostante la volatilità di mercato.

Lettura grafica e Mappa dei Flussi Monetari sul mercato delle Opzioni

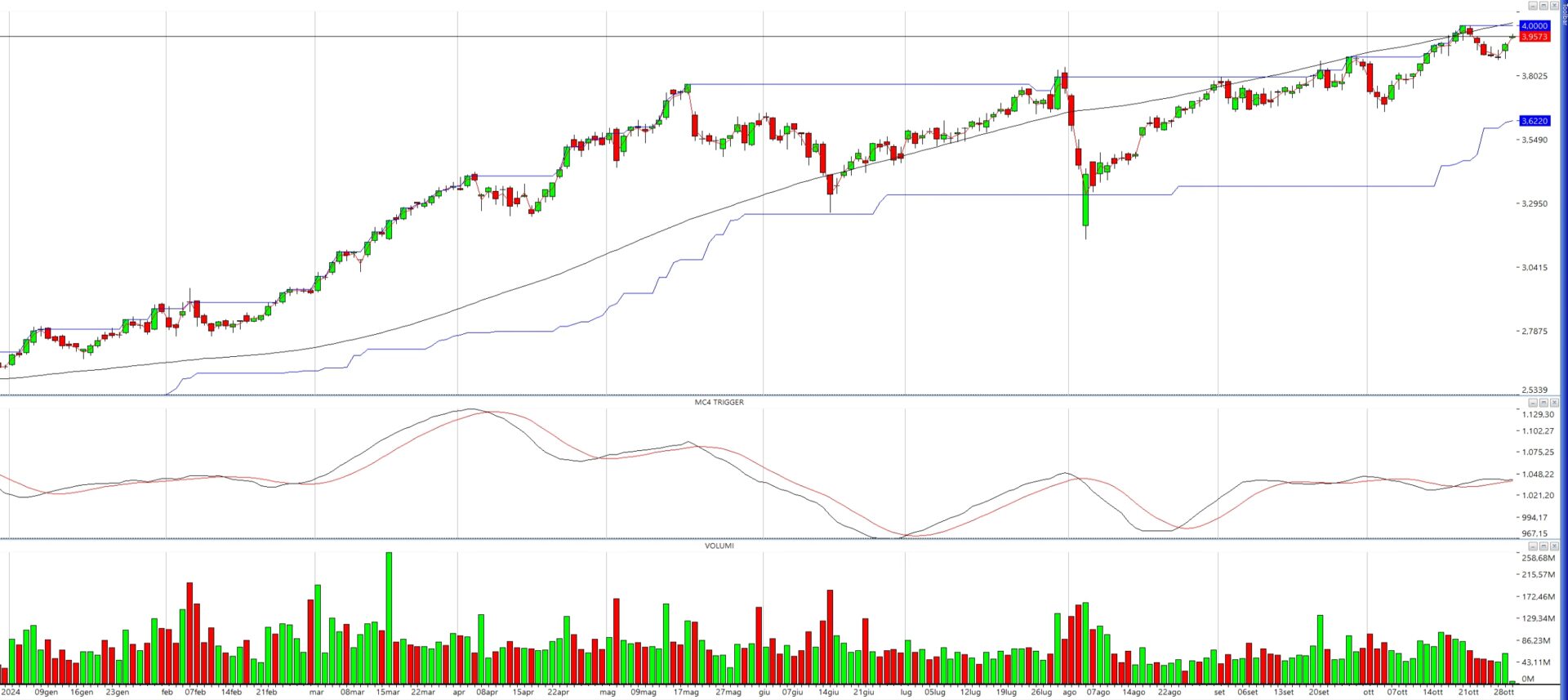

Il grafico dei prezzi ci mostra un titolo che, da inizio anno, non ha fatto altro che aggiornare i massimi di prezzo alzando sempre di più le proprie aree di supporto e resistenza.

La Regressione Lineare si trova sopra ai prezzo ma permane sempre in pendenza positiva.

Il Trigger Mc4, dopo la flessione avuta tra maggio e agosto, ha ripreso la salita anche se, momentaneamente, ha uno scarso momentum e rimane piuttosto piatto rispetto alle variazioni di prezzo.

I volumi permangono nella loro media di periodo.

Il titolo si trova comunque nella parte alta del range a ridosso di una area di resistenza posizionabile a 4,00. Il primo supporto è ben visibile 3,87 e successivamente a 3,77 e infine in area 3.62.

ANALISI DEI FLUSSI MONETARI

Breve introduzione:

Il 70% degli scambi sui mercati finanziari viene effettuato da Algoritmi

Nel mercato delle opzioni e dei derivati gli algoritmi operano spesso in modo univoco in quanto concepiti con i medesimi input e gestiscono meccanicamente il rischio gamma di migliaia di contratti a mercato.

L’approccio monetario è basato sull’assunto per cui il mercato delle opzioni e dei derivati in genere influenza in modo sostanziale l’andamento del prezzo del sottostante, e non viceversa. Secondo questo approccio, il prezzo è semplicemente una derivata, il prezzo cioè è la manifestazione dei movimenti del denaro nel mercato.

Spesso il prezzo, per l’effetto combinato delle azioni di copertura e ricopertura, si allontana molto dal proprio Fair Value. Con l’Analisi Monetaria si individuano con precisione i Trigger operativi di queste fasi di mercato.

Il grafico a istogrammi prende a riferimento tutti i contratti in opzioni cumulati su tutte le scadenze da Novembre 2024 a Marzo 2025

E’ quindi una analisi di medio periodo che ha come riferimento tutti i posizionamenti monetari che sono su questo importante titolo azionario italiano.

L'istogramma della Ripartizione ci mostra come su questo titolo oltre l'80% di call è diventata Itm a seguito delle ricoperture long degli operatori gamma sensibili che ha portato i prezzi al rialzo allontanandoli dal Fair Value prezzato dagli operatori e che si trova comunque in area 3,30 e quindi ben lontana dai primi supporti individuati con l'analisi grafica.

Sul grafico dei totali insistono almeno quattro aree di prezzo dove sono ben visibili le azioni di ricopertura sintetica effettuata con put e call in simili quantità e sullo stesso strike: strike 3,4 - 3,5 - 3,6 - 3,7.

Al momento il prezzo sta lavorando esattamente a ridosso di due importanti strike, 3,9 e 4,0, dove sono posizionati oltre 16000 contratti di call la cui ricopertura potrebbe innescare nuovi squeeze di prezzo e di volatilità.

Al di sotto delle aree di ricopertura sintetiche, posizionate tra 3,7 e 3,2, insistono cumulati di put nette da strike 2,7 a strike 2,0 che confermano ancora l'interesse da parte degli operatori a detenere il titolo in portafoglio.

ANALISI DELLO SKEW DI VOLATILITA’

Lo smile di volatilità è un grafico che mostra come la volatilità implicita di un’opzione varia in funzione del suo strike price.

Questo indicatore ci mostra come i valori prezzati ai lati estremi del valore del sottostante hanno una volatilità implicita e di conseguenza un pricing delle opzioni molto alto.

Infatti, a fronte di una volatilità implicita Atm abbastanza elevata e pari al 35,79%, è ben visibile la forte impennata dello skew sul lato destro della distribuzione che a strike otm 4,4 a ben 53,6% mentre alla stessa distanza sul lato sinistro, a strike 3,4 la volatilità si attesta a livelli molto più bassi e pari a 36,2%.

Questo indica che gli operatori prezzano in modo nettamente maggiore nuovi strappi rialzisti dei prezzi che non il contrario.

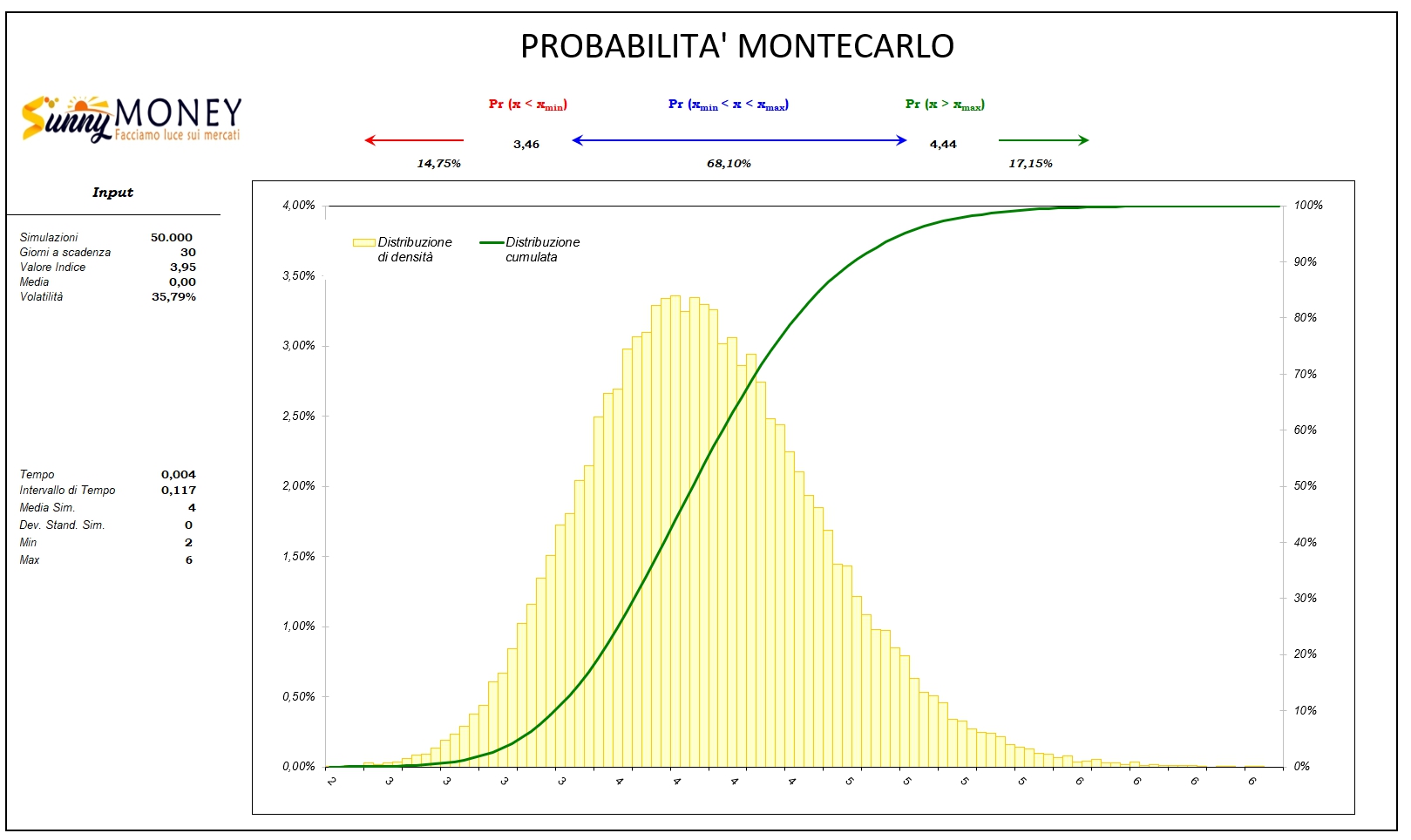

PROBABILITA’ MONTECARLO

Il simulatore Monte Carlo è uno strumento statistico utilizzato in finanza per analizzare e prevedere il comportamento della variabilità finanziaria sotto incertezza. Il metodo Monte Carlo si basa sulla generazione di un gran numero di scenari possibili per le variabili di interesse, utilizzando tecniche di simulazione stocastica.

La simulazione che abbiamo effettuato con 50000 lanci ci mostra che questo mercato, con Vwap a 3,95 e volatilità implicita Risk Reversal pari al 35,79%, per i prossimi 30 giorni, ha il 68.10% di probabilità di rimanere tra 3,46 e 4,44.

Il metodo Montecarlo comunque conferma che le probabilità al rialzo sono leggermente superiori delle probabilità al ribasso: 17,15% al rialzo e 14,75% al ribasso.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Intesa Sanpaolo: Come si muovono i grandi investitori

Pubblicato 29.10.2024, 09:50

Intesa Sanpaolo: Come si muovono i grandi investitori

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.