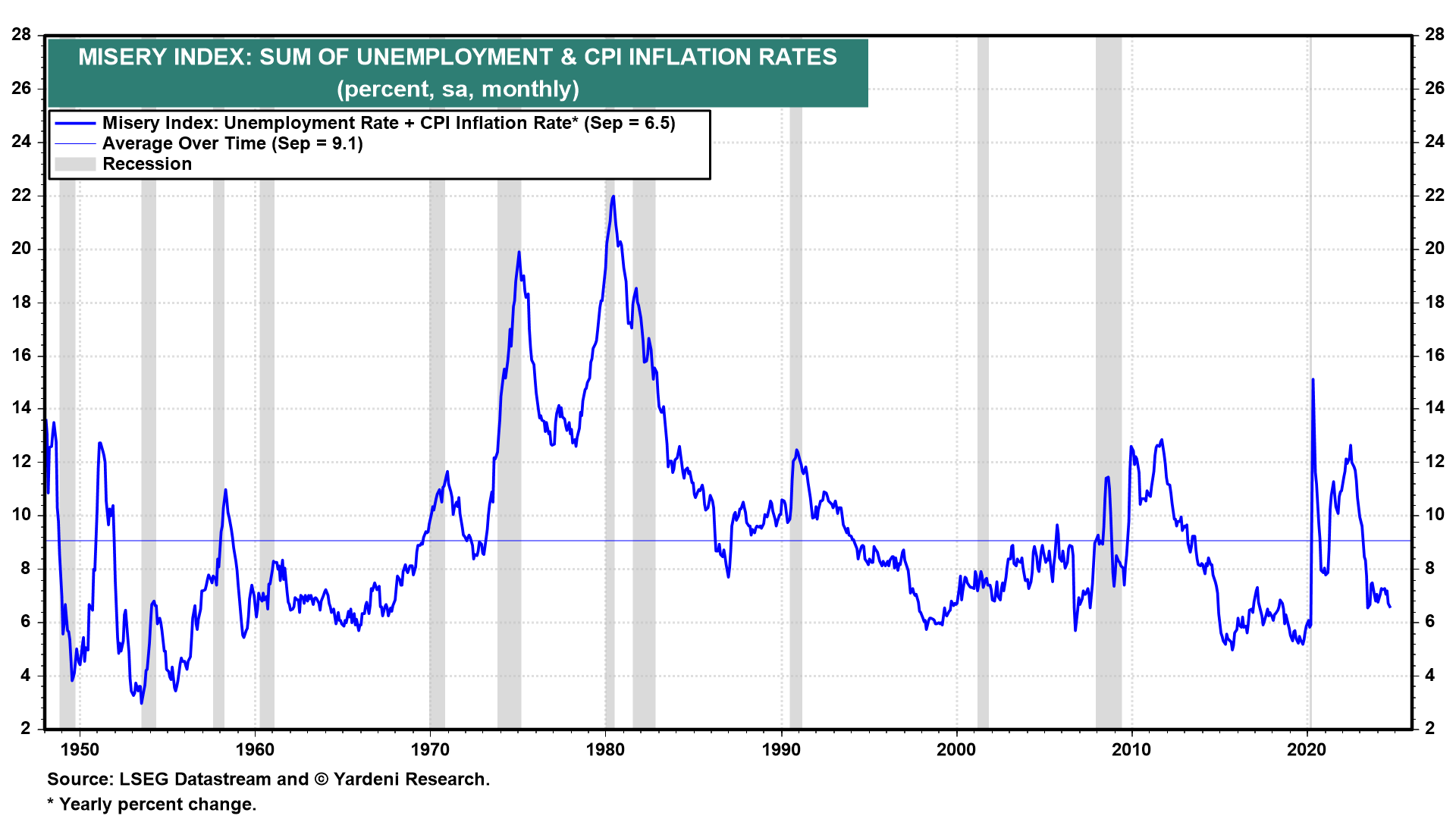

Il Misery Index è la somma del tasso di disoccupazione e del tasso di inflazione (misurato come variazione percentuale annua dell’IPC).

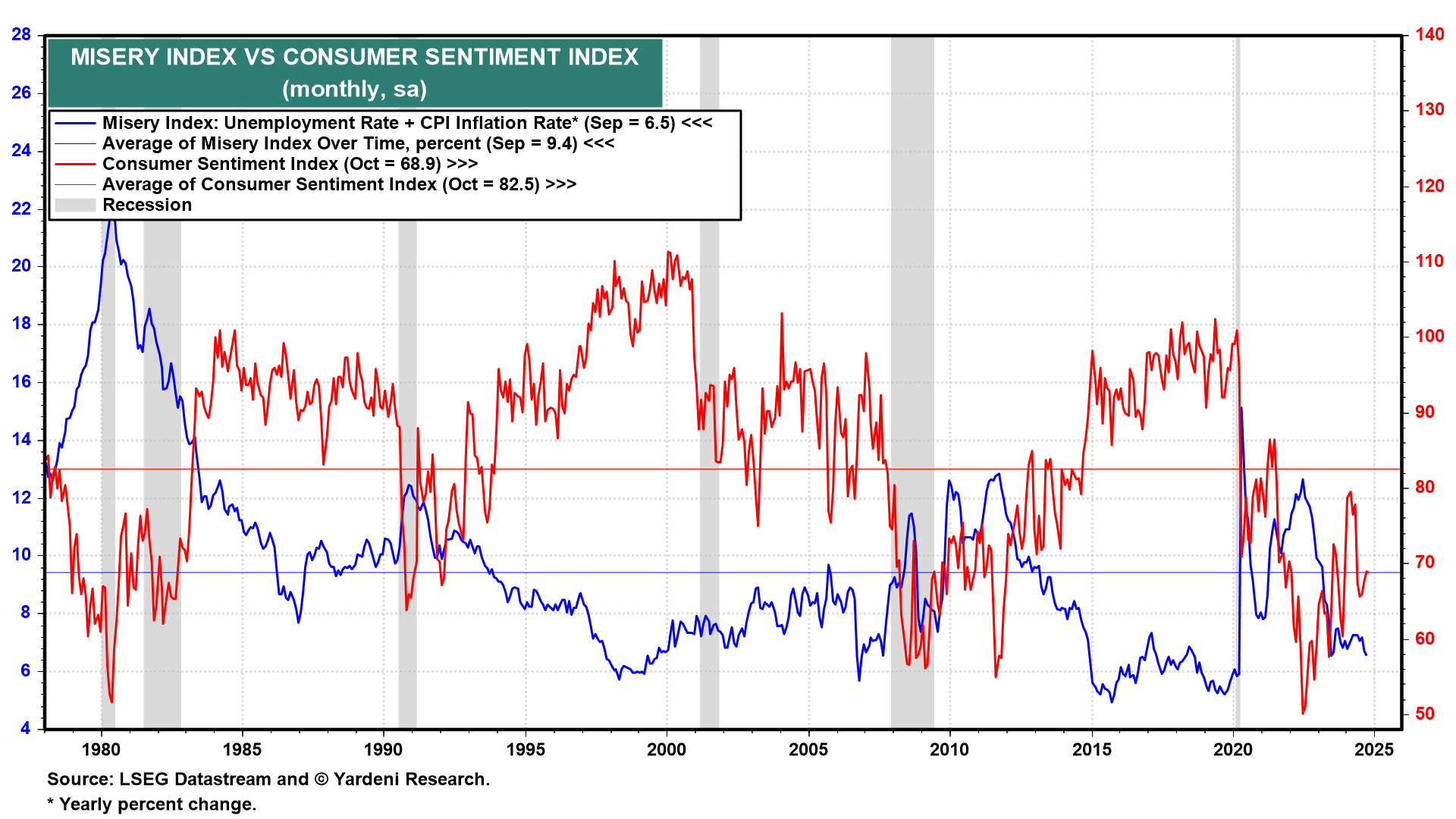

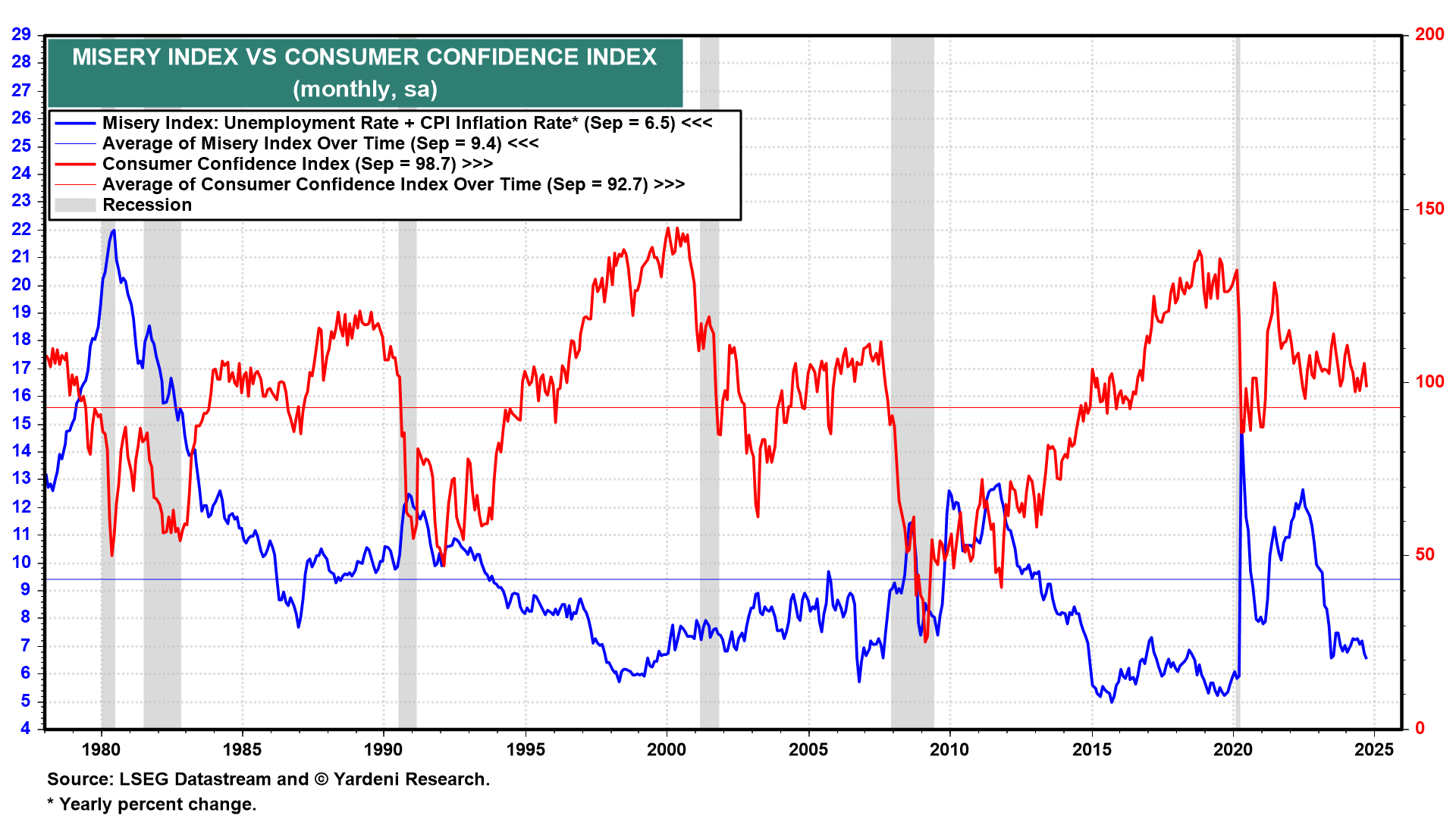

A settembre era pari al 6,5%, ben al di sotto della sua media dal 1947 (9,1%). Quindi la miseria è relativamente bassa.

D’altra parte, il Consumer Sentiment Index (CSI), che è inversamente correlato al Misery Index, è stato pari a 68,9 nel mese di ottobre, al di sotto della sua media di 82,5 dal 1978.

Nel corso degli anni Debbie e io abbiamo scoperto che il CSI è più sensibile all’inflazione rispetto all’Indice di fiducia dei consumatori (CCI), anch’esso inversamente correlato al Misery Index ma tendenzialmente più sensibile alle condizioni del mercato del lavoro.

Il CCI ha registrato una lettura più positiva di 98,7 a settembre, decisamente al di sopra della sua media di 92,7 dal 1978.

L’inflazione degli ultimi due anni rimane un punto dolente per i consumatori, anche se si sta moderando dall’estate scorsa e anche se gli aumenti salariali hanno per lo più tenuto il passo con gli aumenti dei prezzi. Consideriamo che:

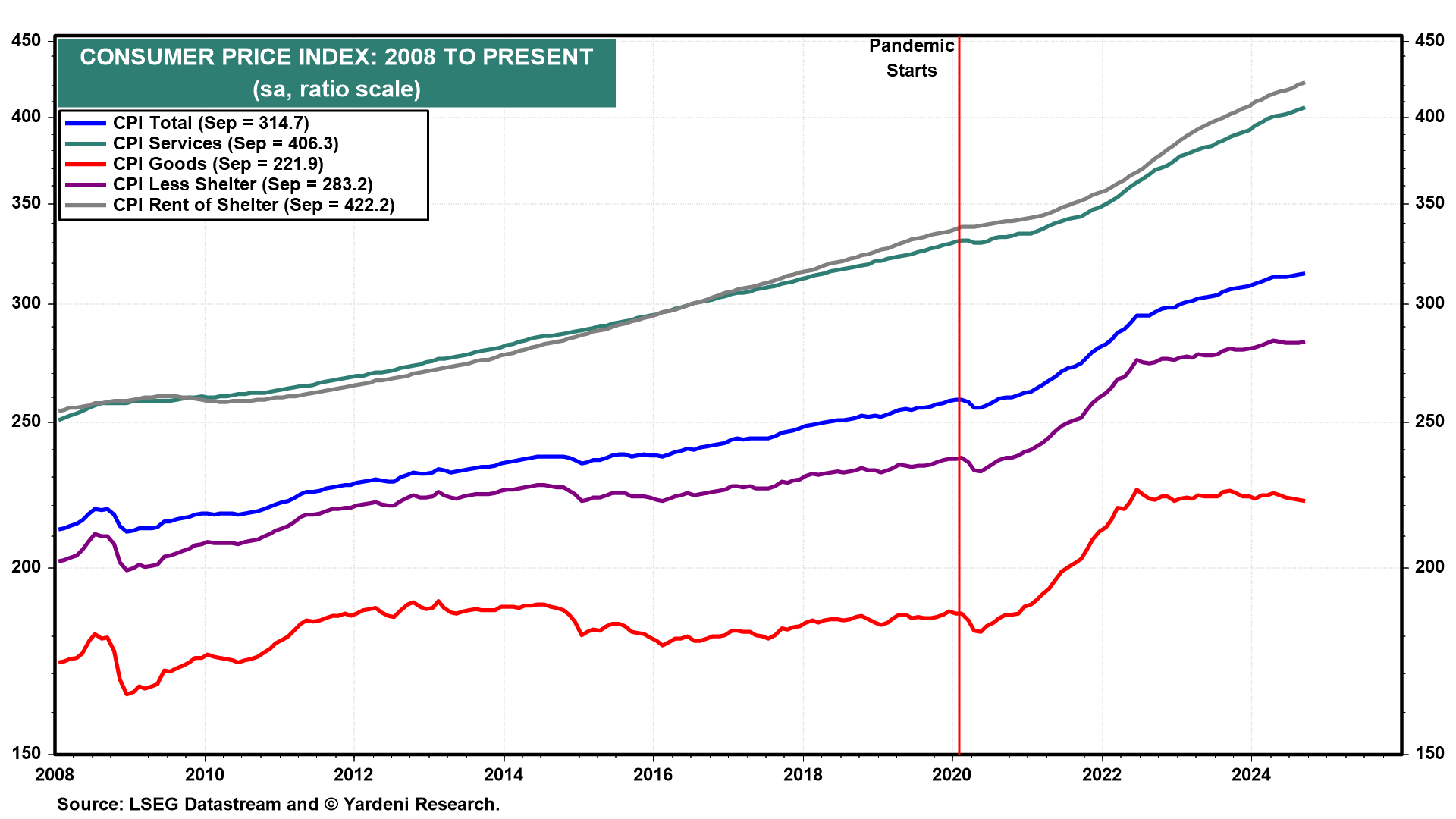

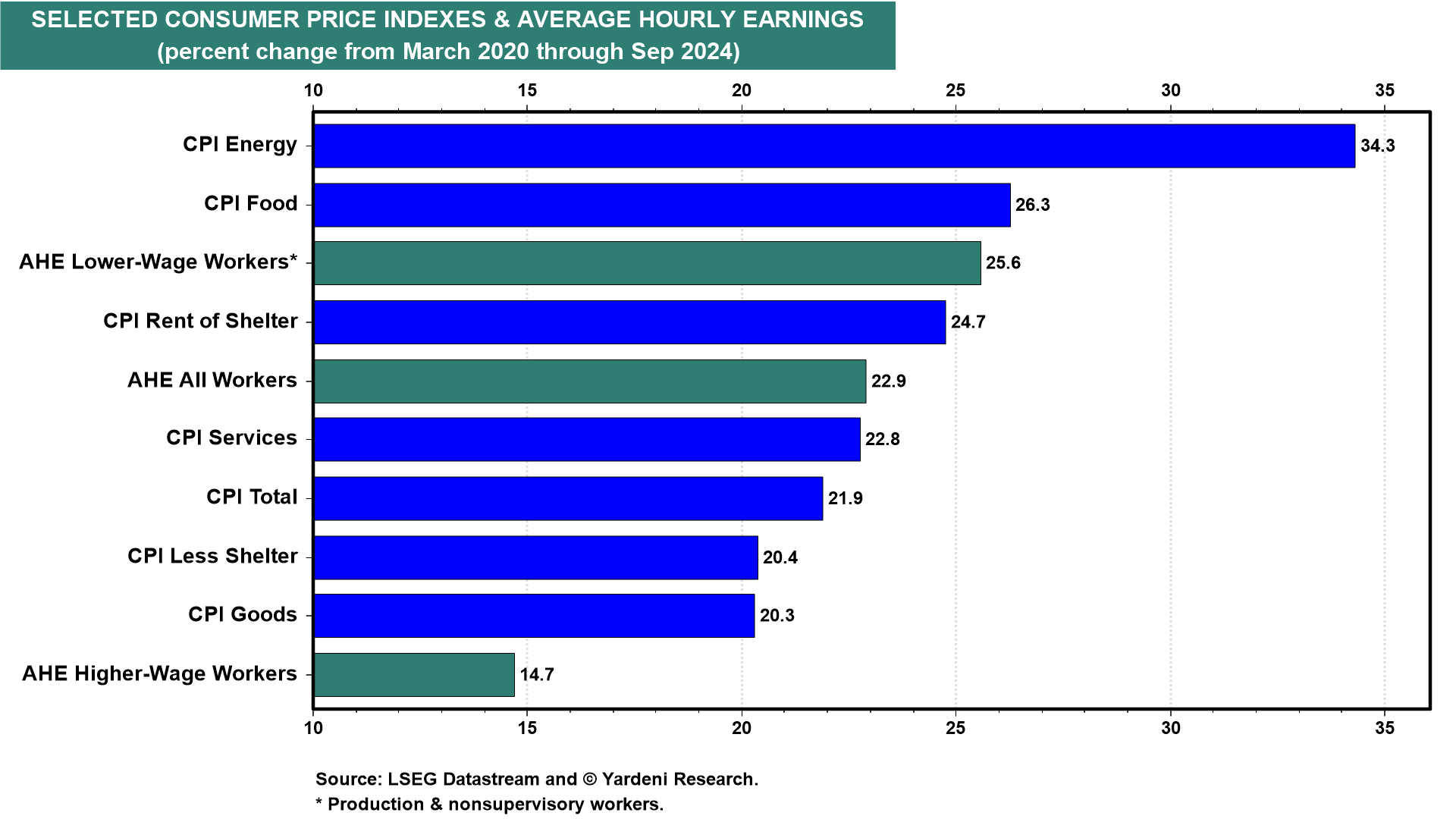

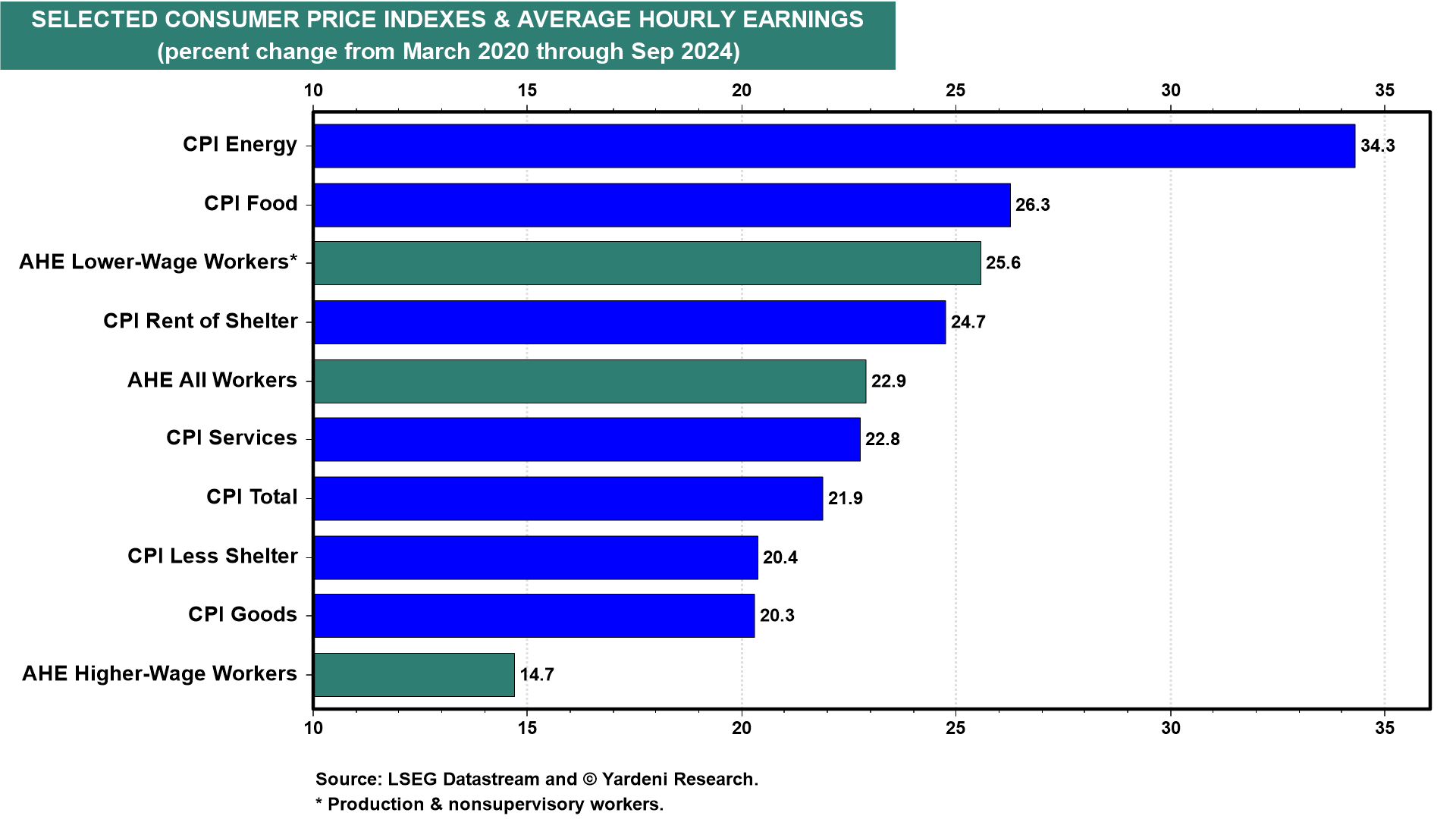

Dall’inizio della pandemia, da marzo 2020 a settembre di quest’anno, l’IPC è aumentato del 21,9%, con l’IPC beni e l’IPC servizi aumentati rispettivamente del 20,3% e del 22,8%.

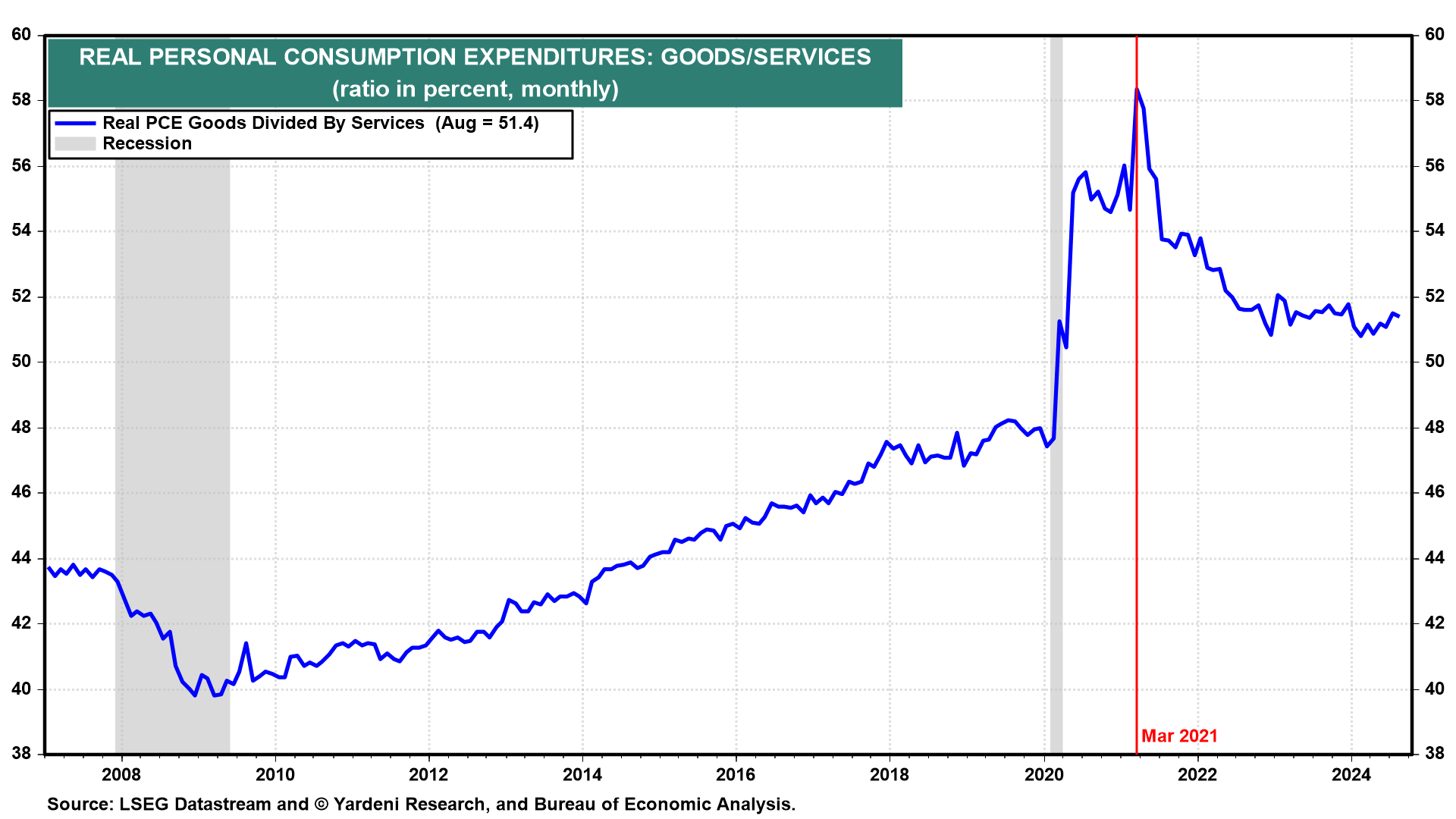

È interessante notare che il livello dei prezzi dell’IPC beni è rimasto piatto dal giugno 2022. Tuttavia, il livello dei prezzi dei servizi dell’IPC ha continuato a crescere da allora, guidato dalla componente degli alloggi.

L’ondata di acquisti di beni da parte dei consumatori dopo il blocco ha raggiunto il picco nella primavera del 2021, quando i consumatori si sono orientati verso una maggiore spesa per i servizi. Circa un anno dopo, le perturbazioni della catena di approvvigionamento si sono dissolte e i prezzi dei beni di consumo si sono appiattiti, anche se su livelli record.

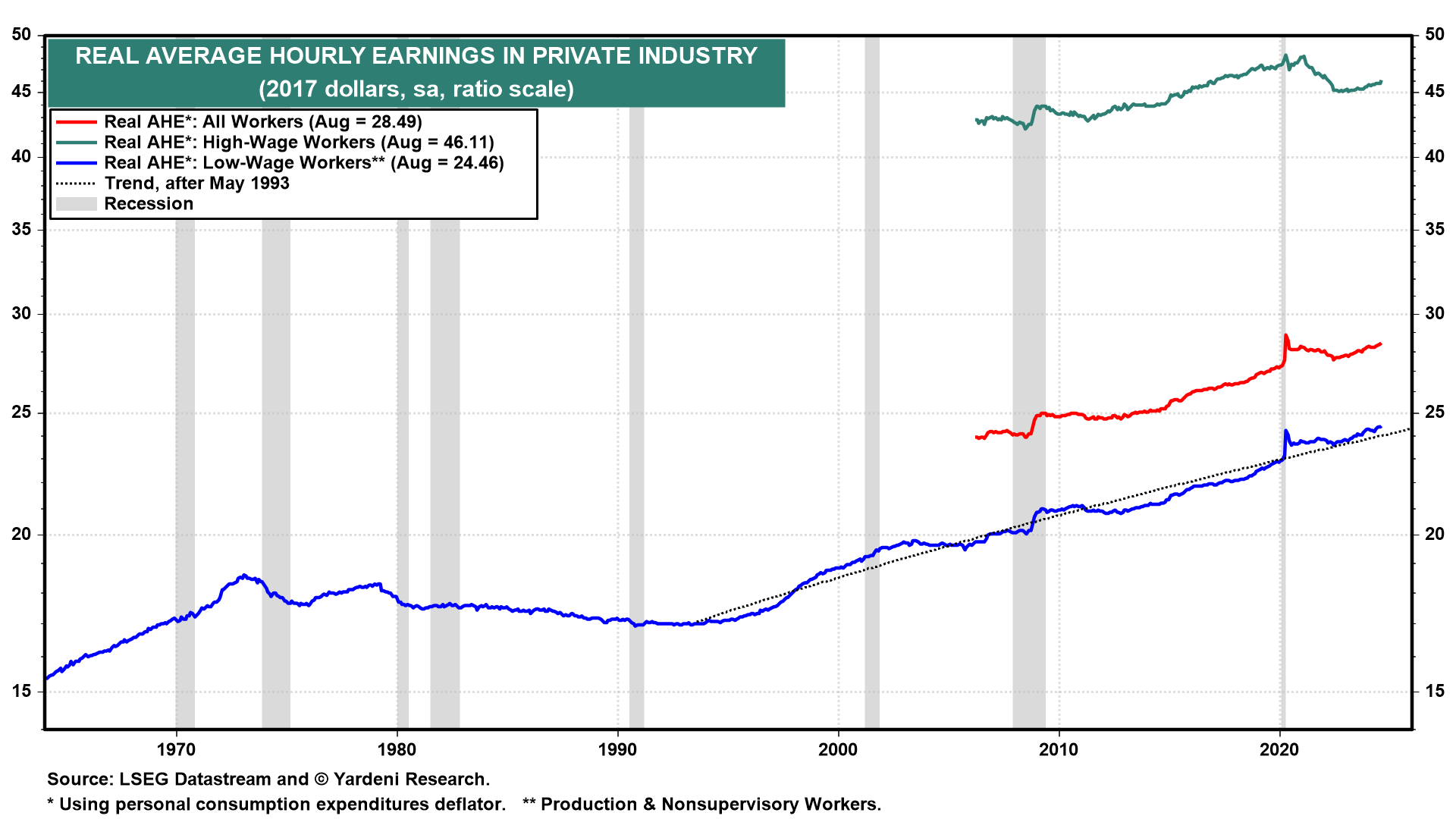

I salari sono rimasti fermi rispetto ai prezzi durante gli anni della pandemia del 2020-22, ma hanno iniziato a superare leggermente i prezzi nel 2023.

Infatti, la retribuzione oraria media per tutti i lavoratori è aumentata del 22,9% dall’inizio della pandemia, da marzo 2020 a settembre di quest’anno. Questo dato è leggermente superiore al tasso di inflazione dell’IPC.

Allora perché l’indice del sentimento dei consumatori è ancora relativamente depresso?

L’inflazione rimane un problema per molti consumatori. Secondo un sondaggio di Bankrate condotto dall’11 al 16 settembre 2024, il 41% degli americani afferma che l’inflazione è il problema economico numero uno.

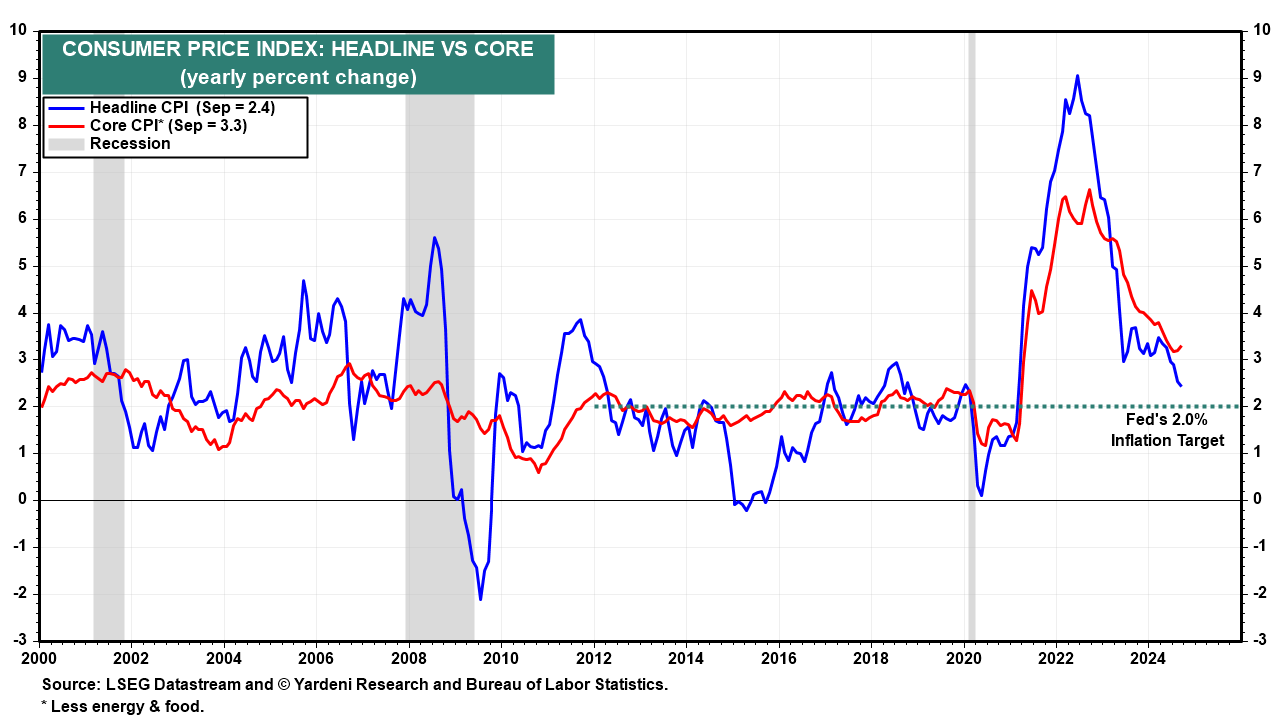

Gli economisti (compresa la maggior parte dei politici) misurano l’inflazione su base annua e sono lieti di constatare che è diminuita in modo significativo dal picco raggiunto nell’estate del 2022.

Notano che il tasso d’inflazione globale dell’IPC ha raggiunto un picco del 9,1% annuo nel giugno 2022 ed è sceso al 2,4% nel 2024.

Tuttavia, molti consumatori confrontano i prezzi di oggi con quelli dell’inizio della pandemia. L’IPC è aumentato del 21,9% da allora.

È leggermente inferiore all’aumento del 22,9% dei salari orari di tutti i lavoratori nello stesso periodo. Tuttavia, i prezzi dei beni di prima necessità sono aumentati di più dopo la pandemia.

Le componenti dell’IPC per l’energia e gli alimenti sono aumentate del 34,3% e del 26,3% da marzo 2020.

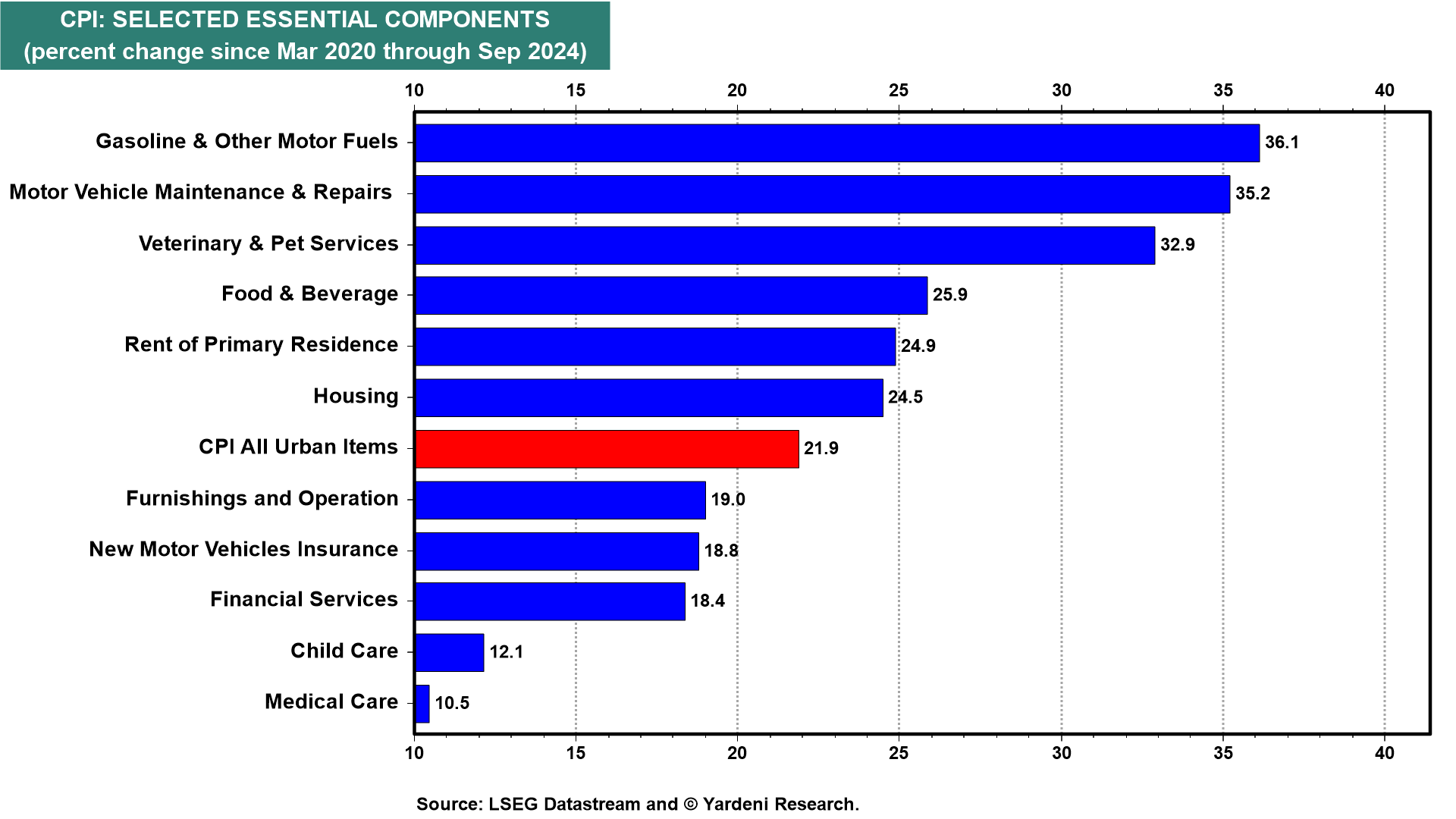

Ecco gli aumenti dei prezzi dell’IPC di vari beni di prima necessità dalla pandemia: benzina (36,1%), manutenzione e riparazione dei veicoli a motore (35,2%), affitto della residenza primaria (24,9%), arredamento (19%) e assicurazione auto (18,8%).

Nella sua Barron’s column del 15 marzo, Randy Forsyth ha anche esaminato il motivo per cui i consumatori sembrano essere infelici.

Ha concluso che:

“Il periodo degli interessi storicamente bassi è finito. Anche se la disoccupazione rimane bassa e l’IPC è sceso dal picco pandemico di quattro decenni, i costi degli interessi normalizzati pesano sui bilanci degli americani. E non ne sono felici, anche se i prezzi delle azioni sono a livelli record”.

Crescita del credito al consumo

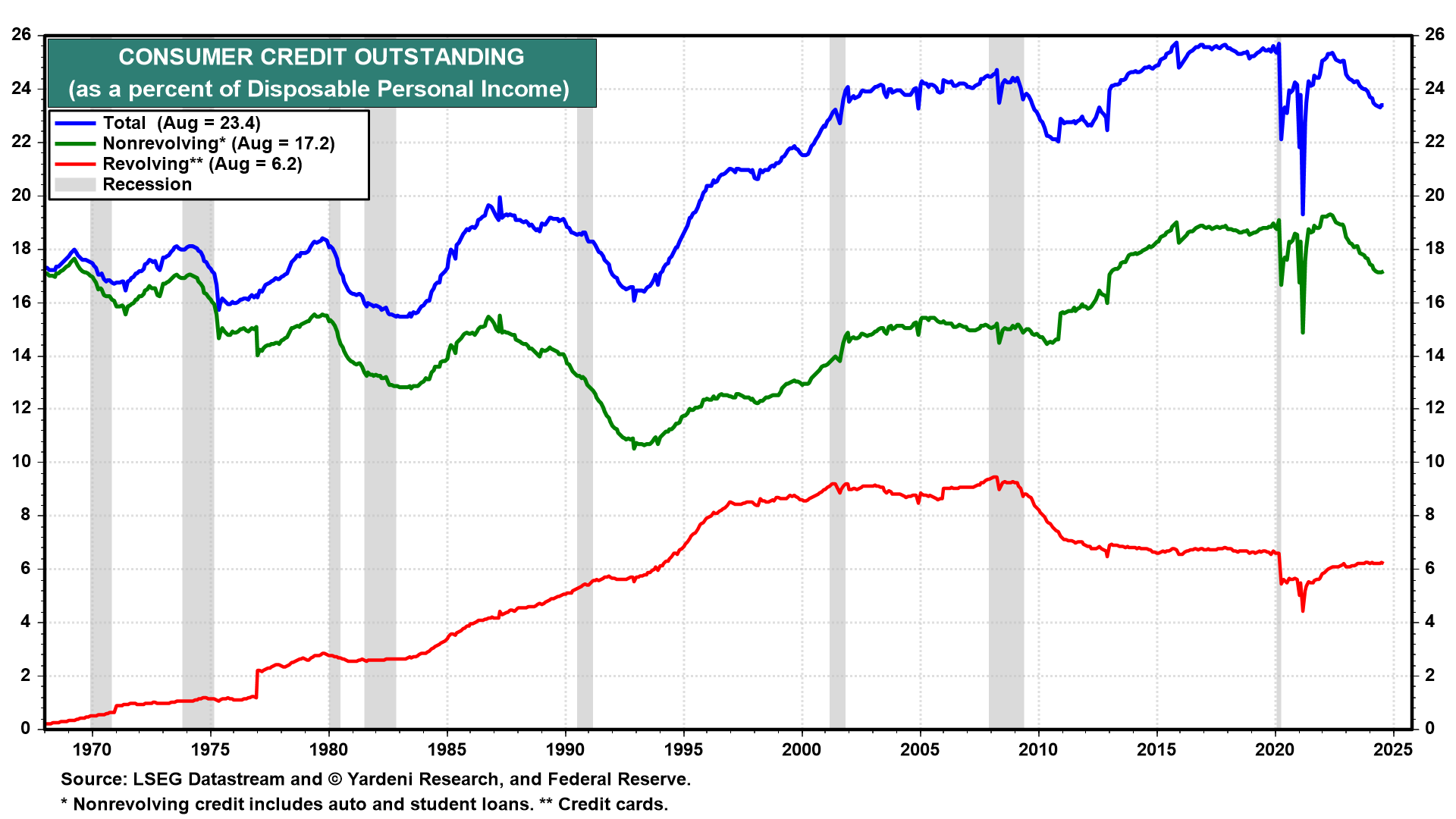

Un’altra preoccupazione sulle prospettive di spesa dei consumatori espressa da molti economisti è che il credito al consumo ha raggiunto il livello record di 5.100 miliardi di dollari.

È vero, ma non si tratta di un record rispetto al reddito personale disponibile. Inoltre, il livello del debito al consumo non ha mai causato una recessione, anche se ha esacerbato diverse recessioni avvenute per altri motivi.

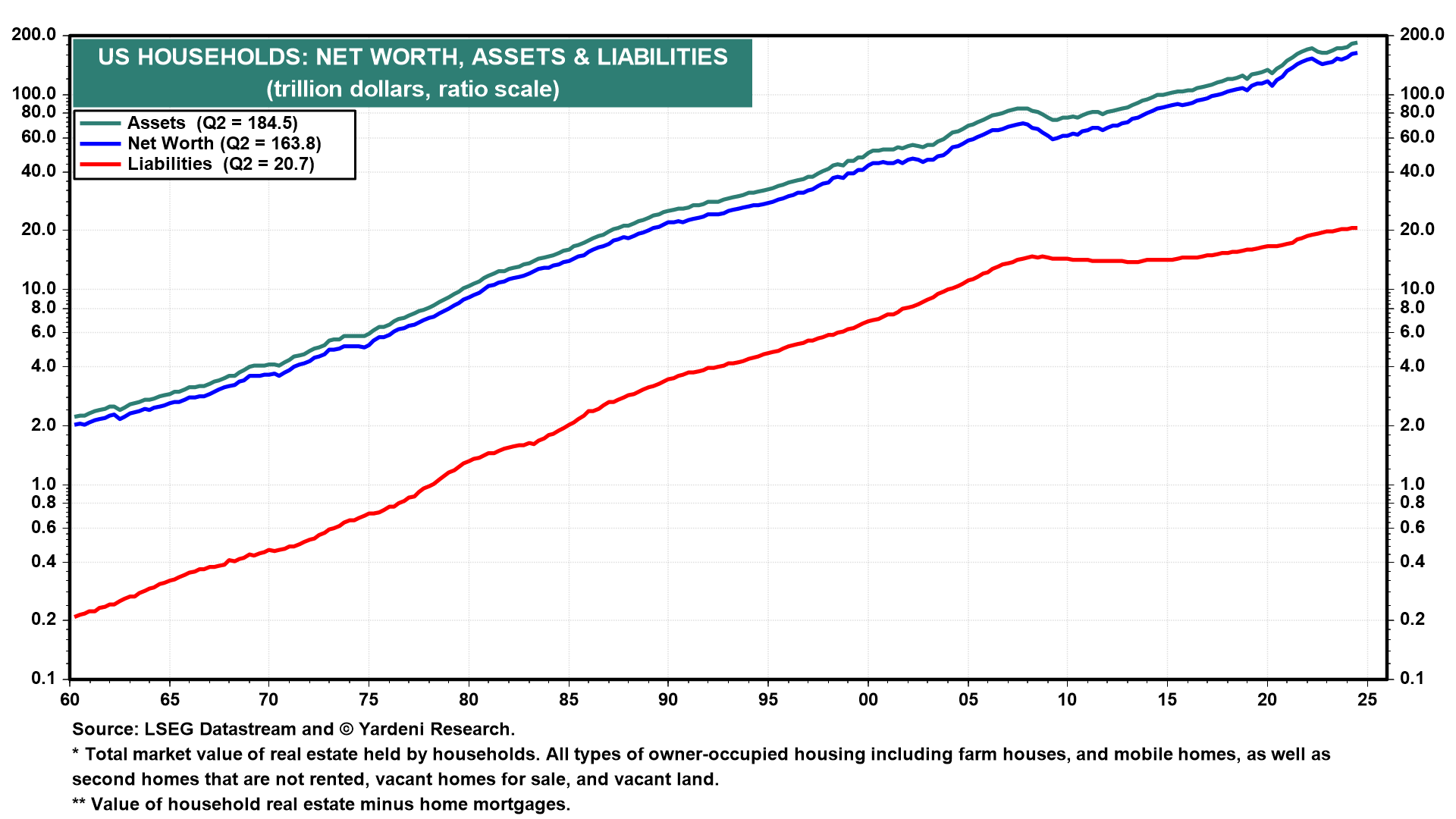

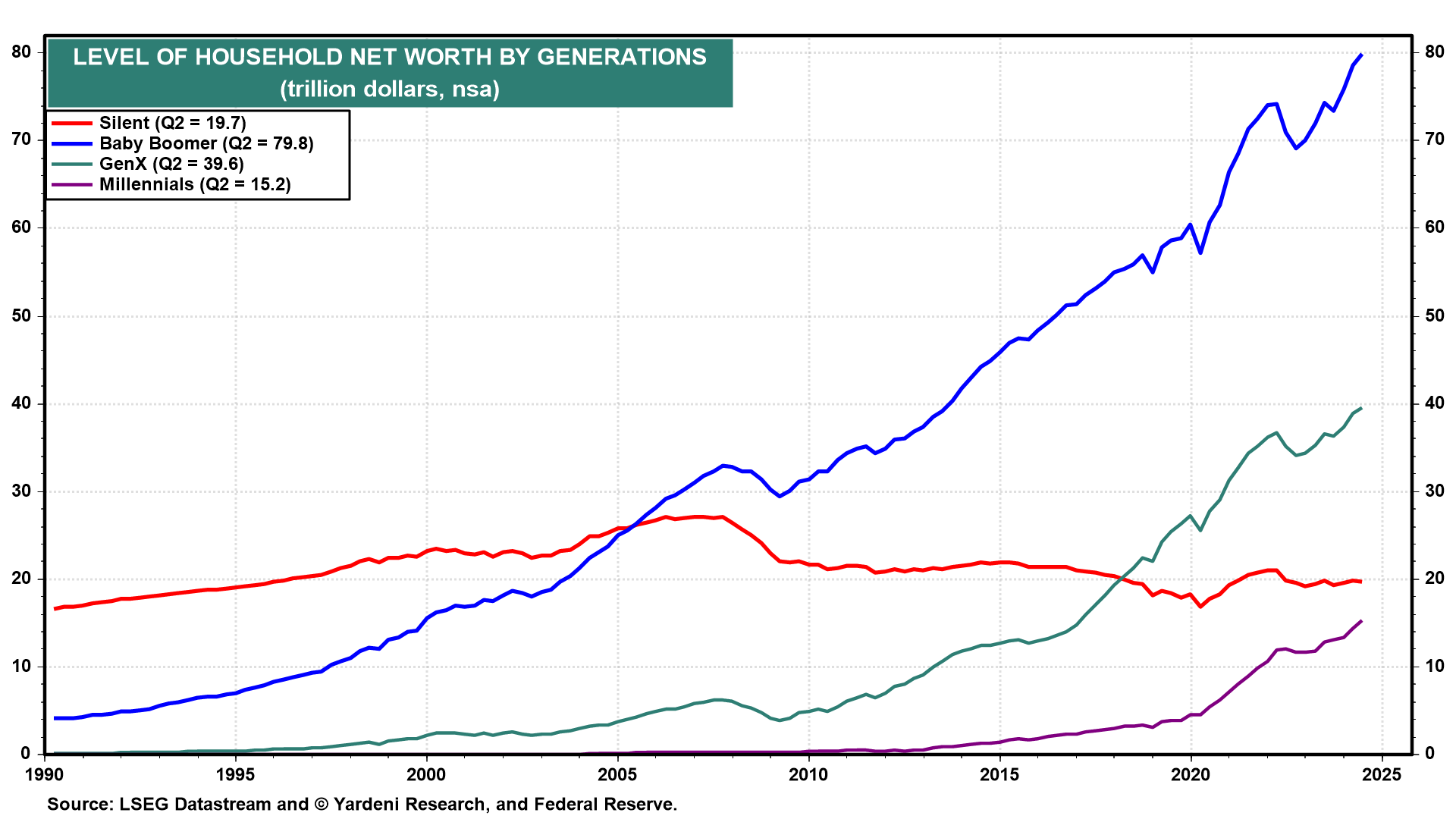

Notiamo che il patrimonio netto di tutte le famiglie statunitensi è salito alla cifra record di 163,8 trilioni di dollari nel secondo trimestre del 2024.

Quasi la metà di questa somma (79.800 miliardi di dollari) era detenuta dalla generazione del Baby Boom nel secondo trimestre del 2024.

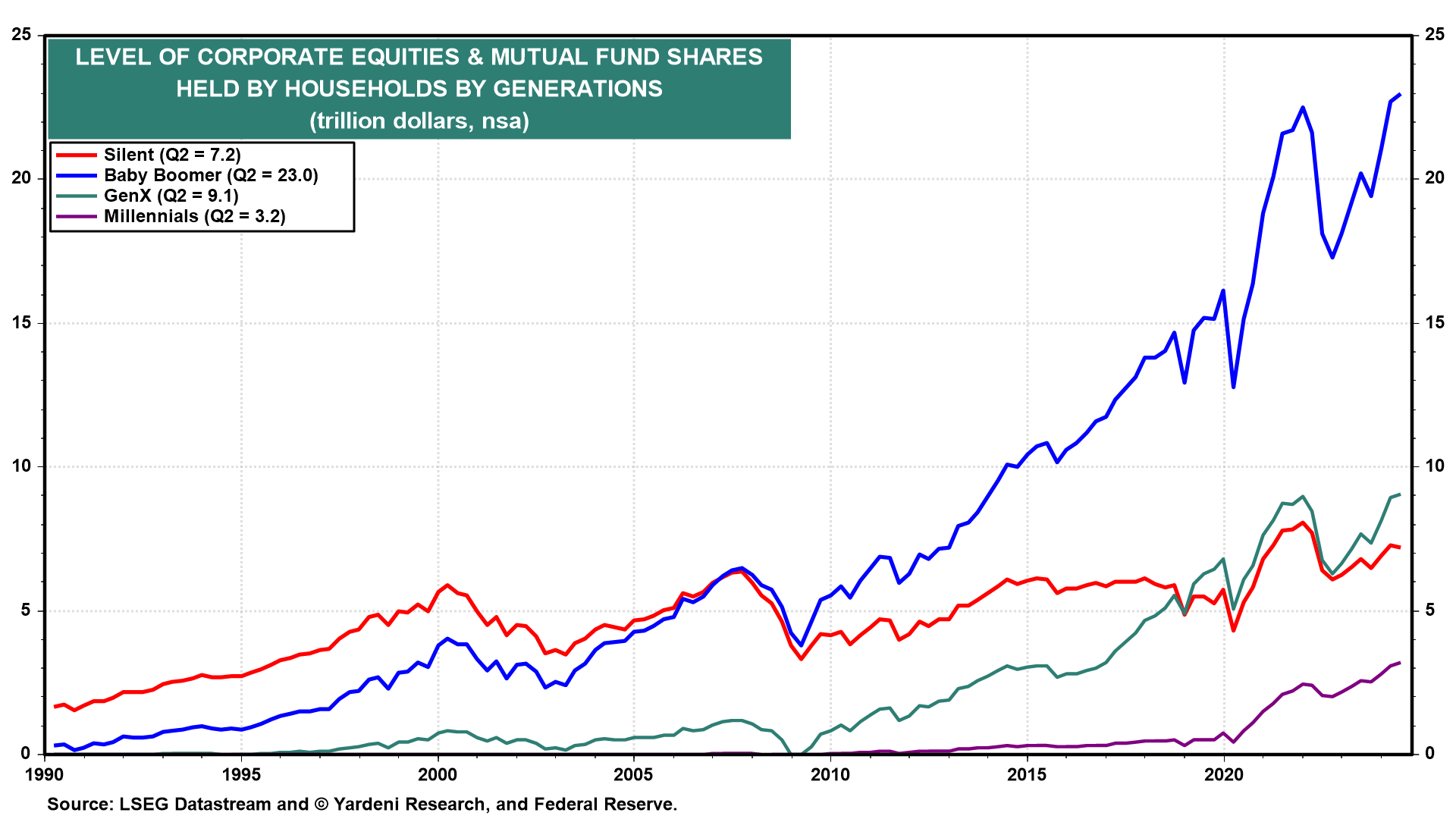

Nel secondo trimestre del 2024, i Baby Boomers hanno detenuto la cifra record di 23.000 miliardi di dollari in azioni societarie e quote di fondi comuni, con un aumento di ben 6.900 miliardi di dollari rispetto a poco prima dell’inizio della pandemia!

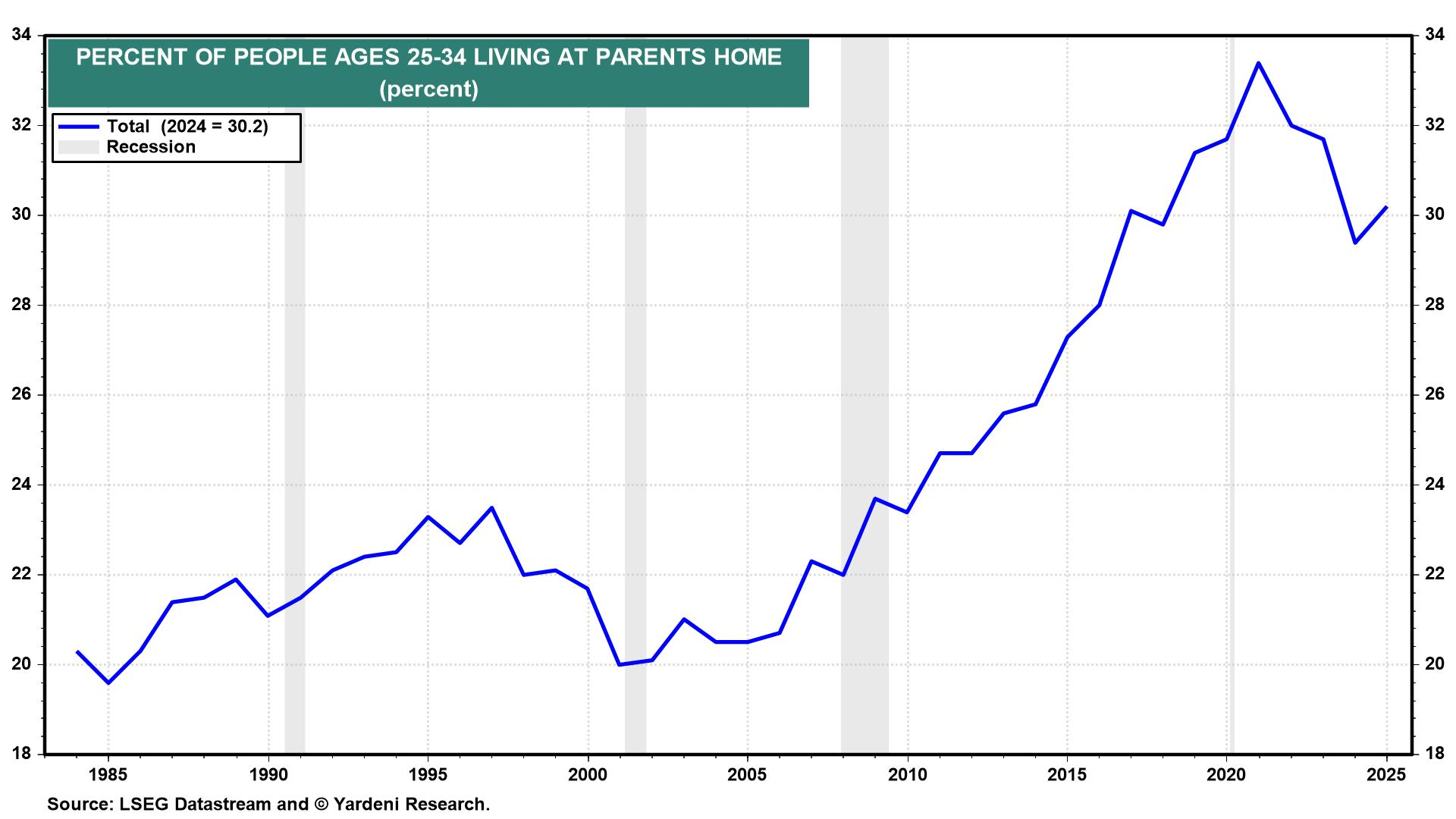

Molti Baby Boomers stanno andando in pensione e spendono i loro risparmi per l’acquisto di beni e servizi, oltre a sostenere i loro figli giovani e adulti, che a loro volta spendono denaro. I dati del censimento mostrano infatti che nel 2024 il 30,2% delle persone di età compresa tra i 25 e i 34 anni vivrà nella casa dei genitori.

La terza analisi annuale del patrocinio dei genitori da parte di savings.com (datata 21 maggio 2024) ha rilevato che:

(i) il 47% dei genitori con figli adulti fornisce loro una qualche forma di sostegno finanziario (esclusi i figli adulti con disabilità). Si tratta di una percentuale simile a quella del rapporto dello scorso anno.

(ii) In media, i genitori che forniscono sostegno finanziario danno 1.384 dollari al mese ai loro figli. Si tratta di più del doppio di quanto il genitore medio che lavora nello studio ha contribuito mensilmente ai propri risparmi per la pensione (in media 609 dollari).

(iii) Tra i genitori che sostengono finanziariamente i figli adulti, il 46% dà loro denaro per vacanze e spese discrezionali e il 18% aiuta i figli adulti a pagare le carte di credito.

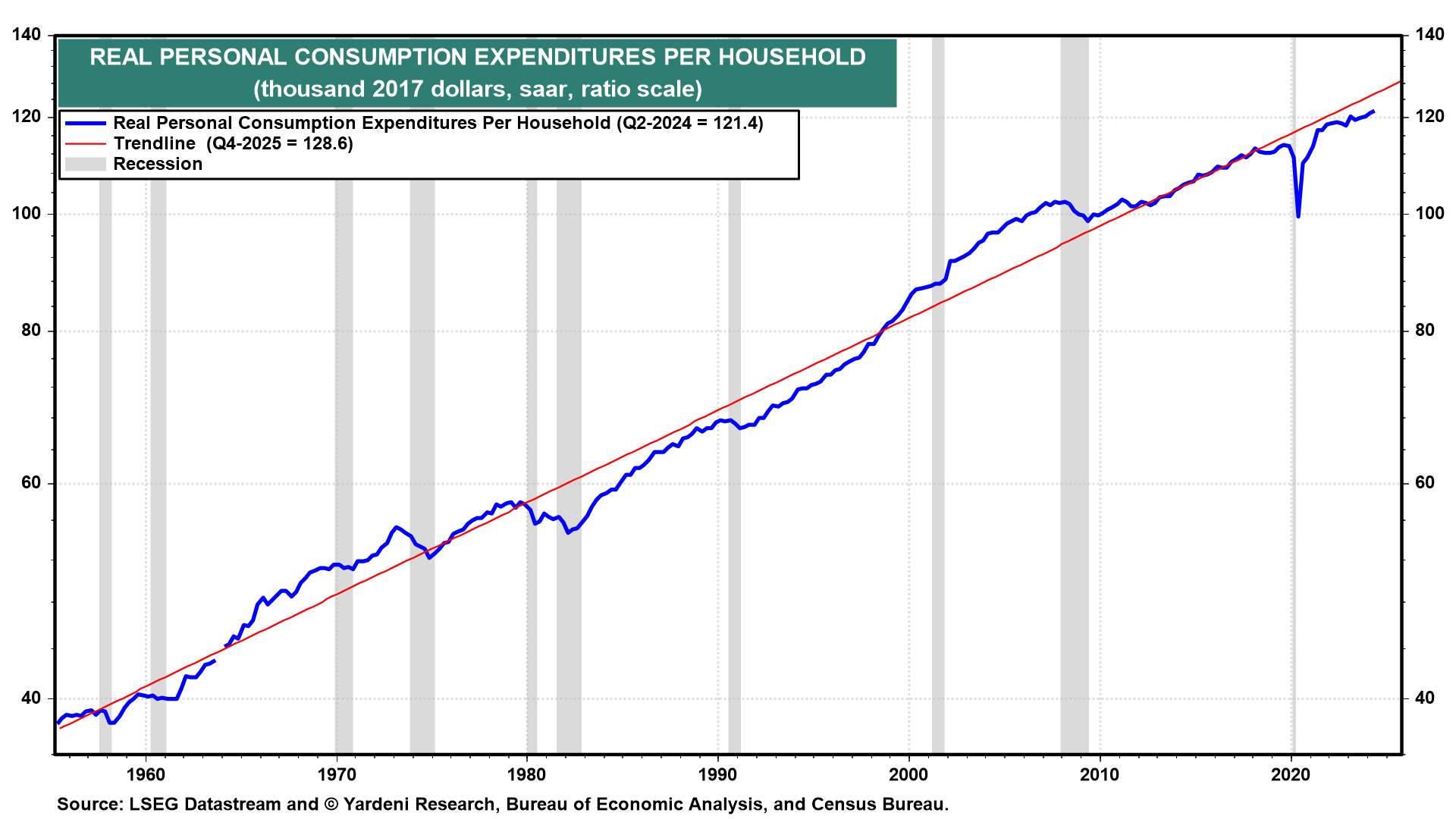

I consumatori sono insoddisfatti per vari motivi. Il costo della vita è aumentato notevolmente dall’inizio della pandemia. Tuttavia, anche i salari sono aumentati, soprattutto per i lavoratori con salari più bassi. In ogni caso, il consumo reale per famiglia è salito a un livello record nel secondo trimestre del 2024.

I Baby Boomers hanno seguito il consiglio di Spock di Star Trek: Hanno vissuto a lungo e prosperato. Sono per lo più felici ora che hanno estinto i loro mutui, finito le tasse universitarie e visto il valore dei loro beni salire alle stelle.

Molti giovani, invece, non possono permettersi di comprare una casa, quindi vivono in casa o in un appartamento con dei coinquilini. Molti probabilmente possono a malapena permettersi l’assicurazione auto.

L’aumento dei tassi dei mutui e dei prezzi delle case ha ridotto l’accessibilità alle abitazioni. L’indice di accessibilità economica della National Association of Realtors è attualmente peggiore di quanto non fosse durante il periodo precedente la Grande Crisi Finanziaria e più basso di qualsiasi altro momento dall’inizio degli anni ‘80. Essere esclusi dal sogno americano, o vedere i propri figli lottare per realizzarlo, è deprimente.

Anche i premi assicurativi per la casa stanno aumentando, insieme ad altri costi abitativi e alla maggiore frequenza di eventi meteorologici estremi. Dall’inizio dello scorso anno le tariffe delle assicurazioni sulla casa sono aumentate di oltre il 20% nella maggior parte del Paese, come riporta il WSJ. Tuttavia, questi aumenti non entrano a far parte dell’IPC. Oltre alla misura dell’affitto equivalente al proprietario, il Bureau of Labor Statistics misura solo l’assicurazione degli affittuari. L’assicurazione degli affittuari è una frazione del costo della vera assicurazione dei proprietari di casa, per cui rappresenta meno di mezzo punto percentuale dell’IPC complessivo.