La Fed comprende che lo stress bancario è disinflazionistico in ultima analisi, in quanto il flusso di credito all’economia reale rallenta e di conseguenza l’attività economica, e con essa l’inflazione.

Adesso i mercati sono impegnati a interpretare il significato di tutto questo. Ecco la mia valutazione delle parole di Powell dopo il rialzo.

Aspettate: abbiamo fatto danni?

“È probabile che i recenti sviluppi provochino un inasprimento delle condizioni di credito per le famiglie e le imprese e che pesino sull’attività economica, sulle assunzioni e sull’inflazione”.

Con l’inflazione persistente e ancora in trend al di sopra del 5%, per la Fed uscire con una dichiarazione così lungimirante è davvero notevole.

Powell & Co hanno compreso a fondo la natura disinflazionistica dello stress delle banche.

Ciò si riflette anche nelle previsioni economiche, in particolare nell’incertezza che le circonda.

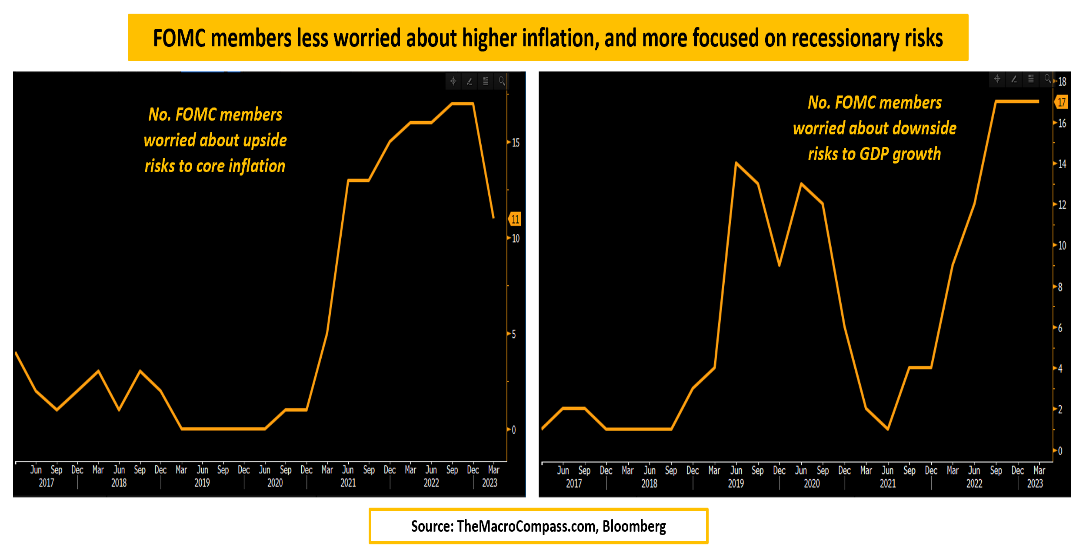

A causa dello stress bancario, un gran numero di partecipanti al FOMC è preoccupato per i rischi di ribasso per la crescita del PIL, mentre un numero minore di partecipanti si aspetta una sorpresa al rialzo sull’inflazione.

In altre parole, il FOMC è più preoccupato di una recessione disinflazionistica che di altro.

“Il Comitato prevede che potrebbe essere opportuno un ulteriore inasprimento della politica per raggiungere un orientamento di politica monetaria sufficientemente restrittivo da riportare l’inflazione al 2% nel tempo”.

Da “aumenti dei tassi in corso” ad “alcuni” e “possibili”.

Questo ci mostra nuovamente che la Fed sarà alla ricerca di segnali che potrebbero aver fatto abbastanza danni attraverso lo stress bancario.

Si tratta di una novità assoluta, dato che finora la Fed aveva il pilota automatico: mantenere una politica monetaria sempre più restrittiva fino a quando non ci saranno più disoccupati e l’inflazione scenderà.

Non fare ipotesi, ma portare a termine il lavoro. Qui ci troviamo davanti ad una Fed diversa.

E lo mostra chiaramente la Sintesi delle Proiezioni Economiche (SEP).

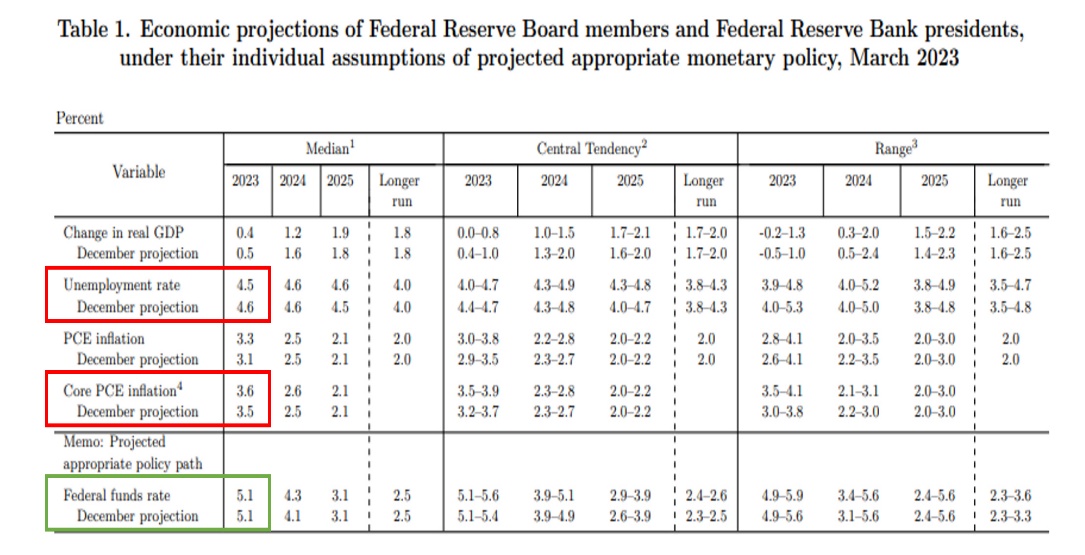

Nonostante le previsioni di un calo del tasso di disoccupazione e di un aumento dell’inflazione core nel 2023, molto probabilmente per tener conto dell’incertezza sulle tensioni bancarie, il Dot mediano della Fed per dicembre 2023 non è stato rivisto al rialzo.

Si tratta di una Fed proattivamente cauta che cerca di valutare i danni nonostante l’inflazione sia ancora alta.

Ma il secondo punto è stato ancora più importante, in quanto ha portato a movimenti di mercato cruciali e ha aperto la porta a interessanti opportunità di mercato.

***

Questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator ed hedge fund: verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.