Il Repubblicano Everett Dirksen era leader della minoranza al Senato negli anni Sessanta. Avvertendo che la spesa federale aveva l’abitudine di andare fuori controllo, si dice che Dirksen abbia affermato: “Un miliardo qui, un miliardo là, e presto si parlerà di soldi veri”. I sostenitori della Teoria monetaria moderna (MMT) negli ultimi anni hanno affermato che il governo federale USA può gestire ampi deficit di bilancio per finanziare i programmi di welfare senza gravi conseguenze economiche o finanziarie.

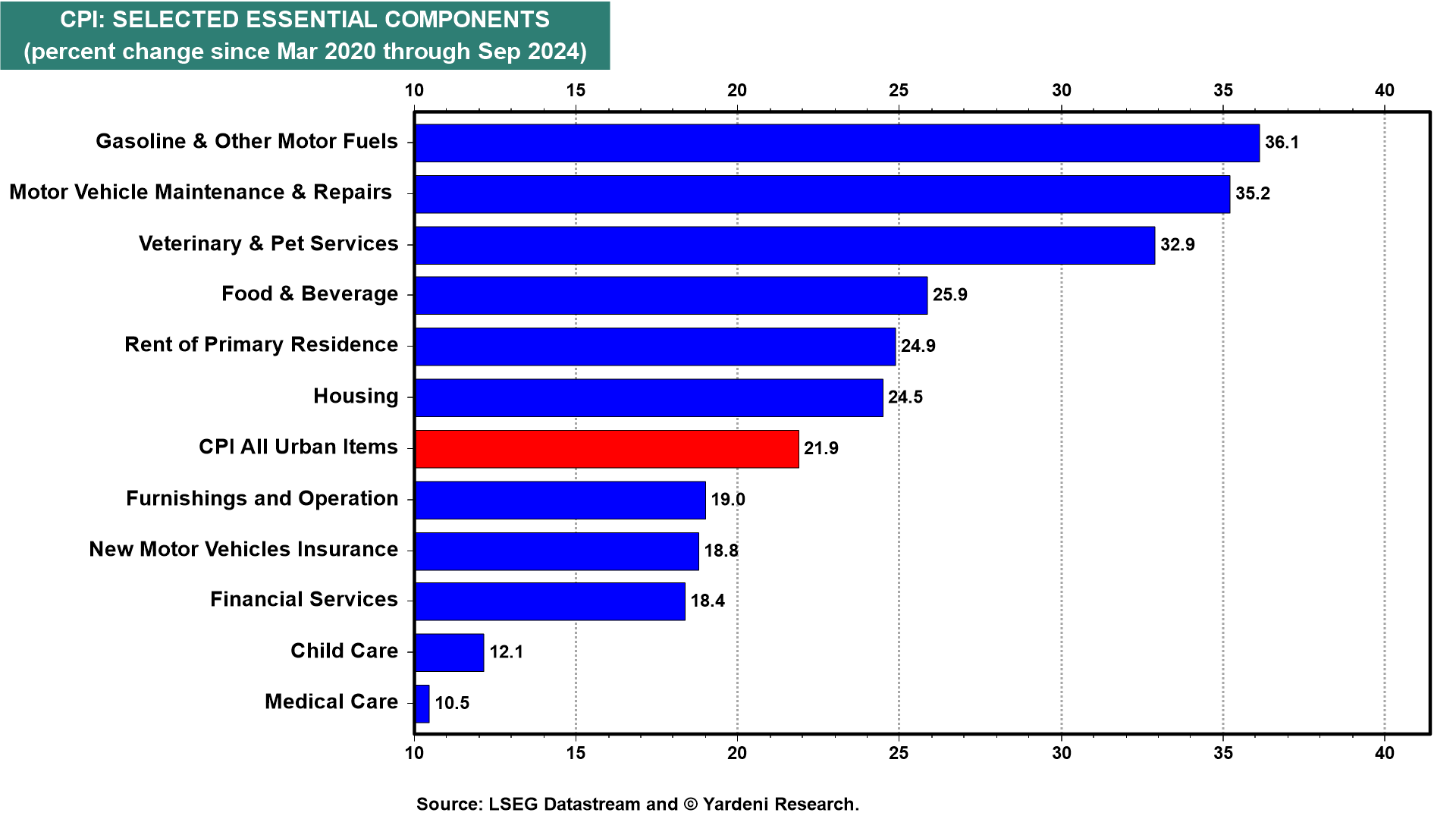

L’affermazione della MMT secondo cui un governo che prende in prestito la propria moneta può finanziare la propria spesa a piacimento con più debito ha perso credibilità con l’impennata dell’inflazione nel 2022 e 2023. Ma ora sembra funzionare. Per quanto non ci piaccia la MMT, bisogna ammettere che il tremendo stimolo fiscale del governo attuale ha contribuito a controbilanciare l’inasprimento della politica monetaria, di fatto contribuendo a evitare una recessione (insieme ad altre forze di stimolo come le spese dei Baby Boomers in pensione). Ciononostante, sebbene il tasso di inflazione su base annua si sia ridotto, i prezzi sono molto più alti ora rispetto all’inizio della pandemia (grafico).

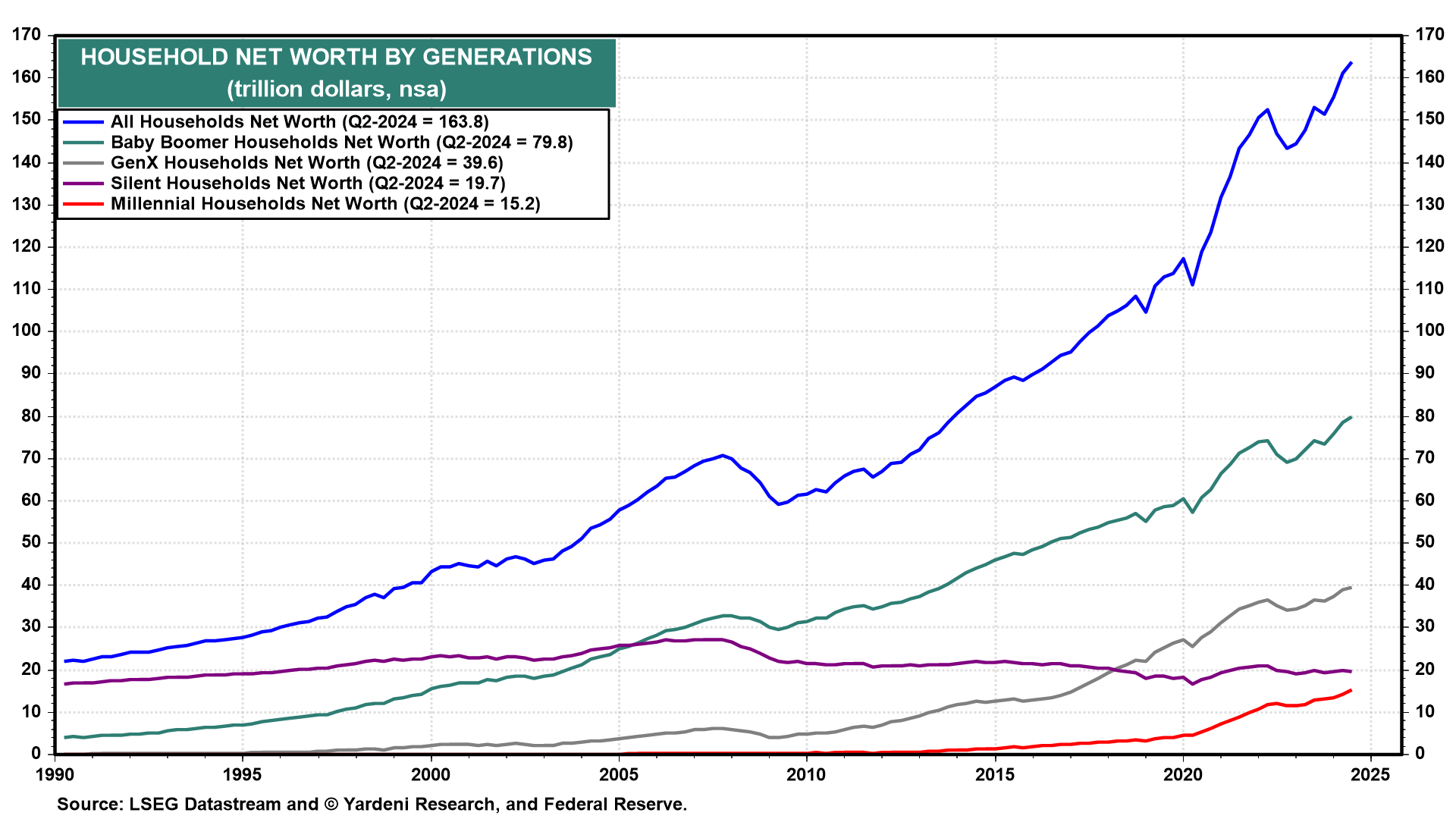

Ancor più preoccupante è il fatto che la MMT sia essenzialmente un furto intergenerazionale. I Baby Boomers si sono goduti i benefici delle spese governative senza finanziarli completamente con ricevute fiscali. Nel frattempo, sono riusciti ad accumulare 79,8 mila miliardi di dollari di patrimonio netto per se stessi (grafico).

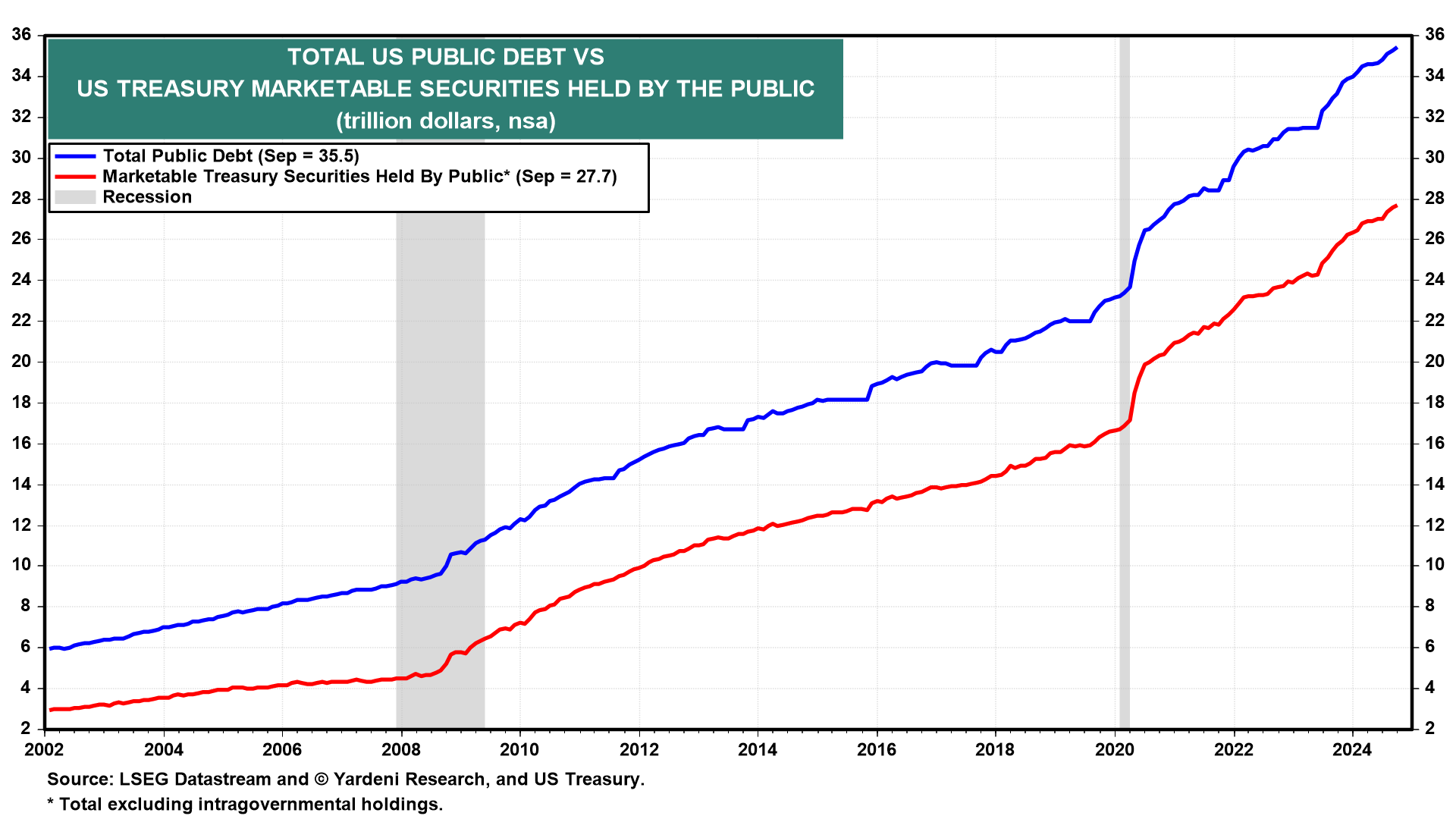

Presumibilmente, molti dei loro figli erediteranno quel che resta di questi fondi quando i genitori moriranno. Allo stesso tempo, la generazione post-Baby Boom erediterà un’enorme quantità di debito governativo (grafico).

Il debito pubblico statunitense attualmente è pari a 35,5 mila miliardi di dollari, compresi 27,7 mila miliardi di debito negoziabile del Tesoro USA e 7,2 mila miliardi di dollari di partecipazioni intragovernative. Quest’ultima è costituita dai pagherò del governo a se stesso per finanziare le sue incursioni nei fondi fiduciari pubblici, come quelli per la previdenza sociale e Medicare.

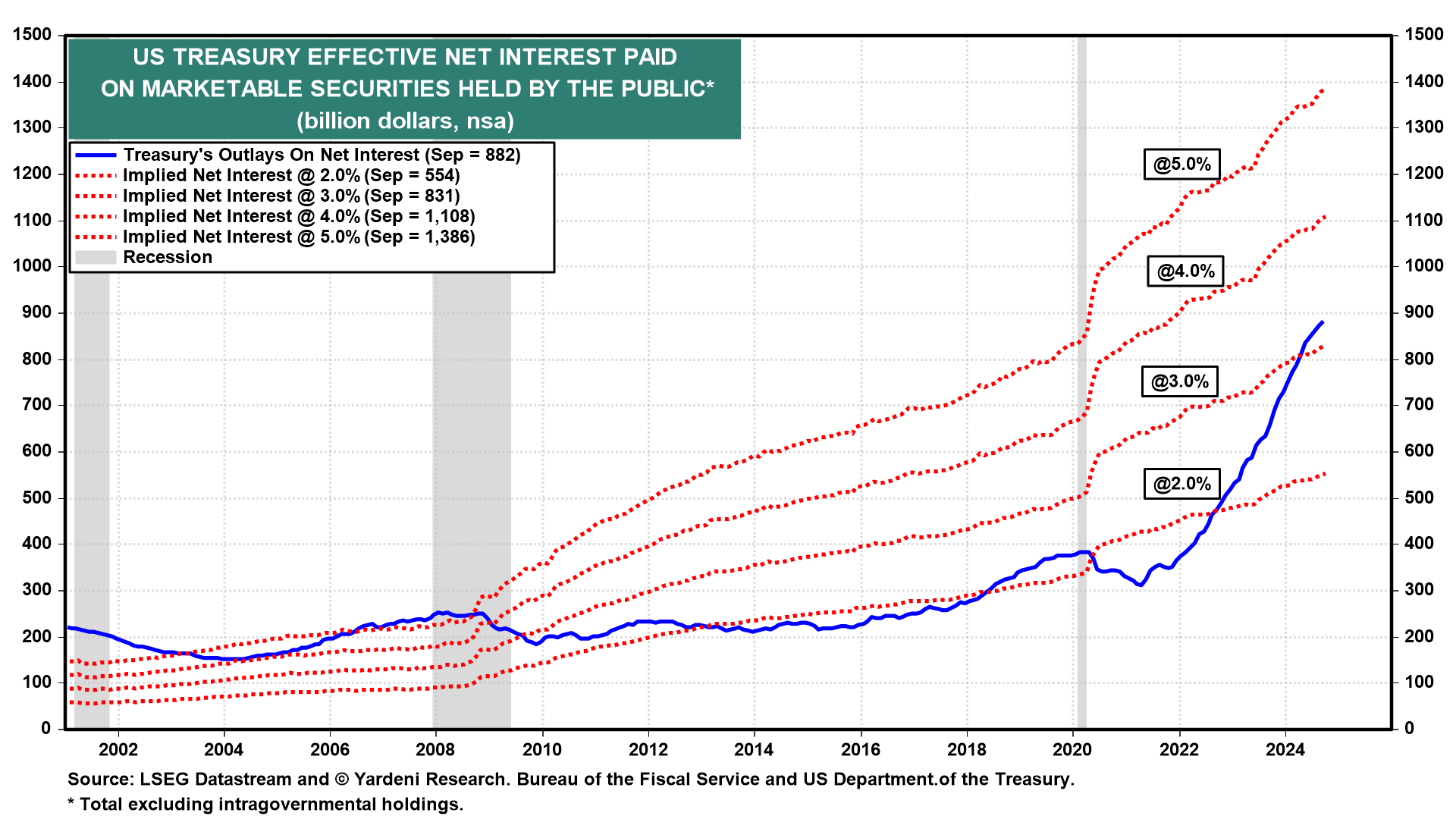

Questo debito presto si espanderà a un tasso annuale di oltre 1.000 miliardi di dollari solo per coprire la spesa netta per interessi del Tesoro (grafico).

Parliamo di questo argomento perché il Tesoro ha annunciato oggi le sue stime sui prestiti negoziabili. Il finanziamento previsto è di 546 miliardi di dollari nel Q4-2024 e di 823 miliardi di dollari nel Q1-2025.

Questo spiegherebbe perché il rendimento dei bond è passato dal 3,62% del 16 settembre al 4,27% di oggi anche se la Fed ha tagliato il tasso dei fondi federali di 50 bps il 18 settembre? Ovviamente sì. Avevamo anticipato questa mossa su indicatori economici migliori del previsto, non l’inizio di un’altra crisi del debito avvenuta da agosto a ottobre 2023.

Abbiamo anche sempre detto che, quando il mercato dei bond avrebbe iniziato a preoccuparsi per il deficit e il debito federali, l’avremmo fatto anche noi. Questo potrebbe iniziare a succedere, con il mercato dei bond che ammette che le elezioni del 5 novembre non cambieranno l’imprudente corso della politica fiscale.

Per ora, prevediamo che il rendimento dei bond resterà in un range compreso tra il 4,25% e il 4,50% fino a fine anno. L’indice S&P 500 dovrebbe chiudere l’anno intorno a 5800, dove si trova ora nei timori per la risposta del mercato dei bond al prossimo governo.

Un miliardo qui, un miliardo là, e presto si parlerà di soldi veri.