La premessa del fattore momentum si basa su un fatto empirico: i trend dei prezzi persistono fino a quando non vengono meno. Quest’ultimo punto è la parte difficile e quindi non è mai del tutto chiaro quando la festa finirà e un trend si invertirà.

Ma sulla base dei numeri fino alla chiusura di ieri (28 febbraio), si può affermare che l’appetito per il rischio della folla ha resistito per un altro mese a febbraio, prolungando l’inizio positivo del 2024 a gennaio attraverso una serie di coppie di ETF che fungono da proxy del rischio.

Le tendenze hanno una scadenza, ma non è ancora evidente che la data di scadenza sia oggi.

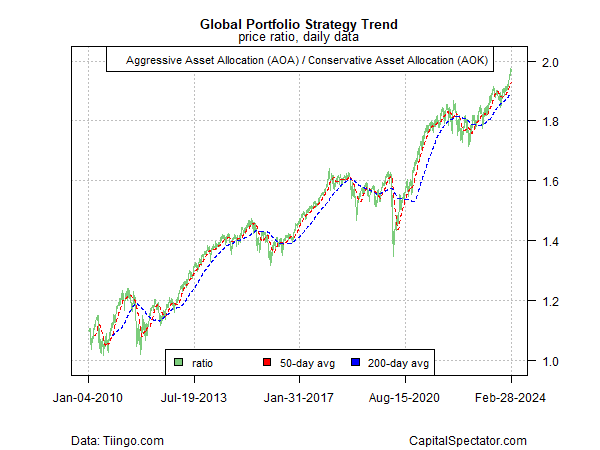

Cominciamo con una misura dei mercati globali con il profilo di un portafoglio di asset allocation globale aggressivo (AOA) rispetto alla sua controparte conservativa (AOK).

Questa misura ha toccato un nuovo picco negli ultimi giorni e continua a mostrare un chiaro orientamento al rialzo.

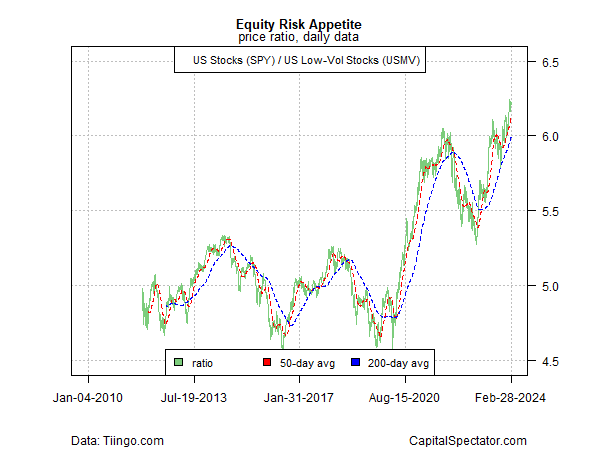

Il rapporto tra azioni statunitensi (SPY) e un sottoinsieme a bassa volatilità (USMV) continua a salire.

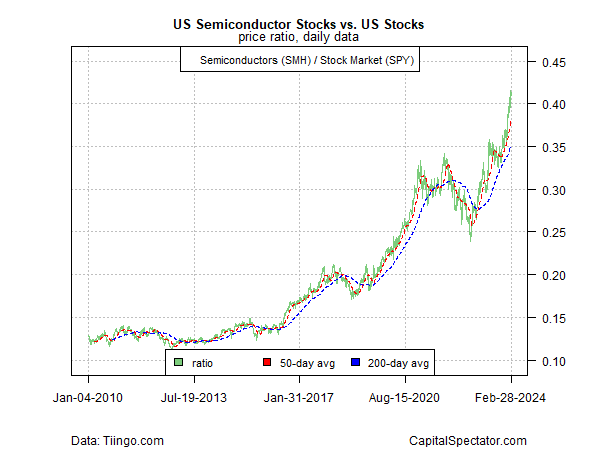

Un motore cruciale della forza rialzista deriva dall’impennata delle azioni dei semiconduttori (SMH) - considerate una proxy del ciclo economico - rispetto all’ampio mercato azionario statunitense (SPY).

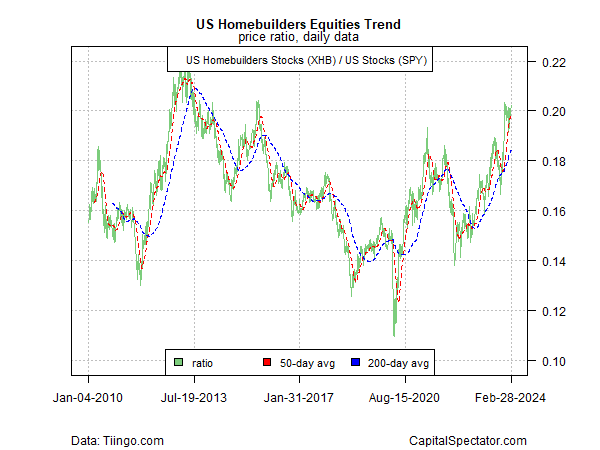

Un possibile segnale d’allarme per i tori potrebbe emergere dai titoli del settore immobiliare (XHB), anche se per ora questo settore continua a mantenere forti guadagni rispetto al mercato generale (SPY).

Una brusca rottura al ribasso di questo rapporto segnalerebbe un cambiamento del sentiment in peggio, ma gli ottimisti preferiscono vedere la recente flessione piatta di questo rapporto come un consolidamento dei guadagni precedenti piuttosto che come un segnale di allarme.

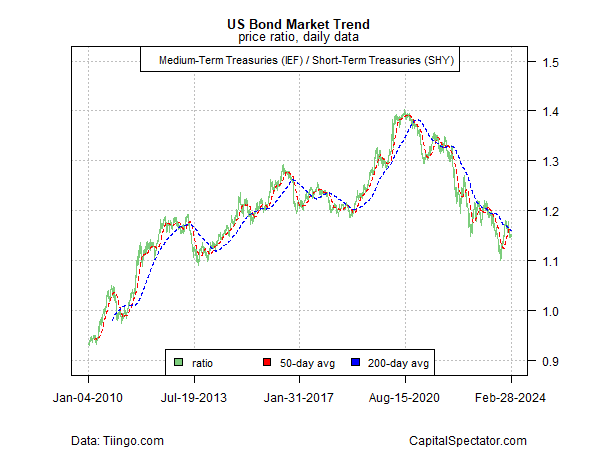

Nel frattempo, la propensione al rischio per i Treasury statunitensi (IEF) rispetto ai titoli di Stato a breve termine (SHY) continua a essere negativa dopo il fallimento dell’ultimo tentativo di rompere la tendenza al ribasso.

Che cosa potrebbe spegnere lo slancio rialzista dei titoli azionari? Le possibilità non mancano, tra cui rapporti sull’inflazione più caldi del previsto e un altro ritardo nelle stime sull’inizio dei tagli ai tassi d’interesse da parte della Federal Reserve.

Tuttavia, in base alla tendenza al rialzo della propensione al rischio, la folla vede ancora questi eventi “killer” come minacce a bassa probabilità per il breve termine, anche se il mercato è stato deluso su questi fronti già diverse volte.