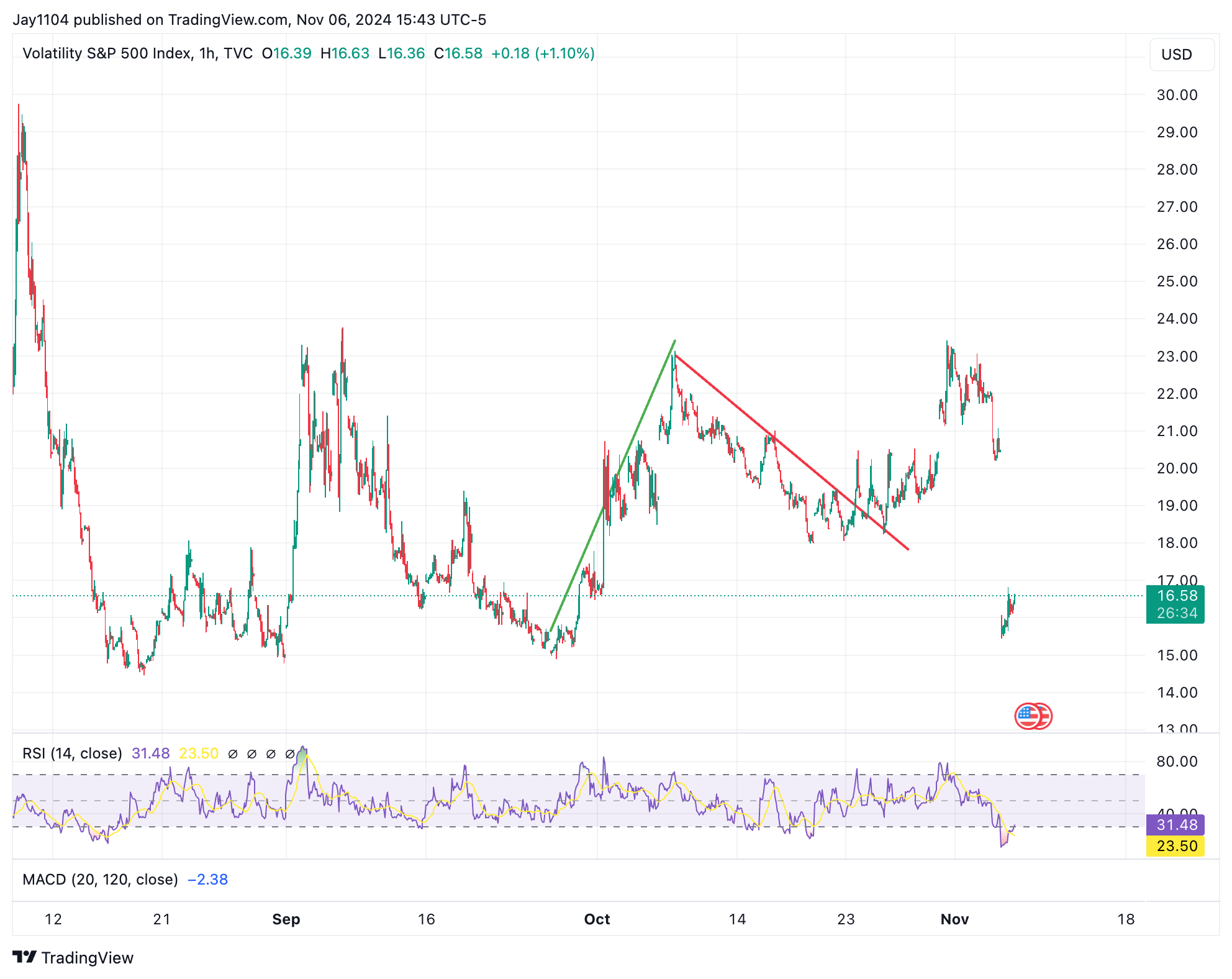

Dunque, Trump ha vinto le elezioni, come previsto. La giornata di ieri ha segnato anche il completamento del reset della volatilità implicita iniziato ieri, con il VIX 1-Day sceso da circa 30 a 15 e il VIX index sceso da 20,5 a 16,6.

Naturalmente, questo ha fatto salire le azioni e la tipica reazione che si osserva durante i reset della volatilità implicita.

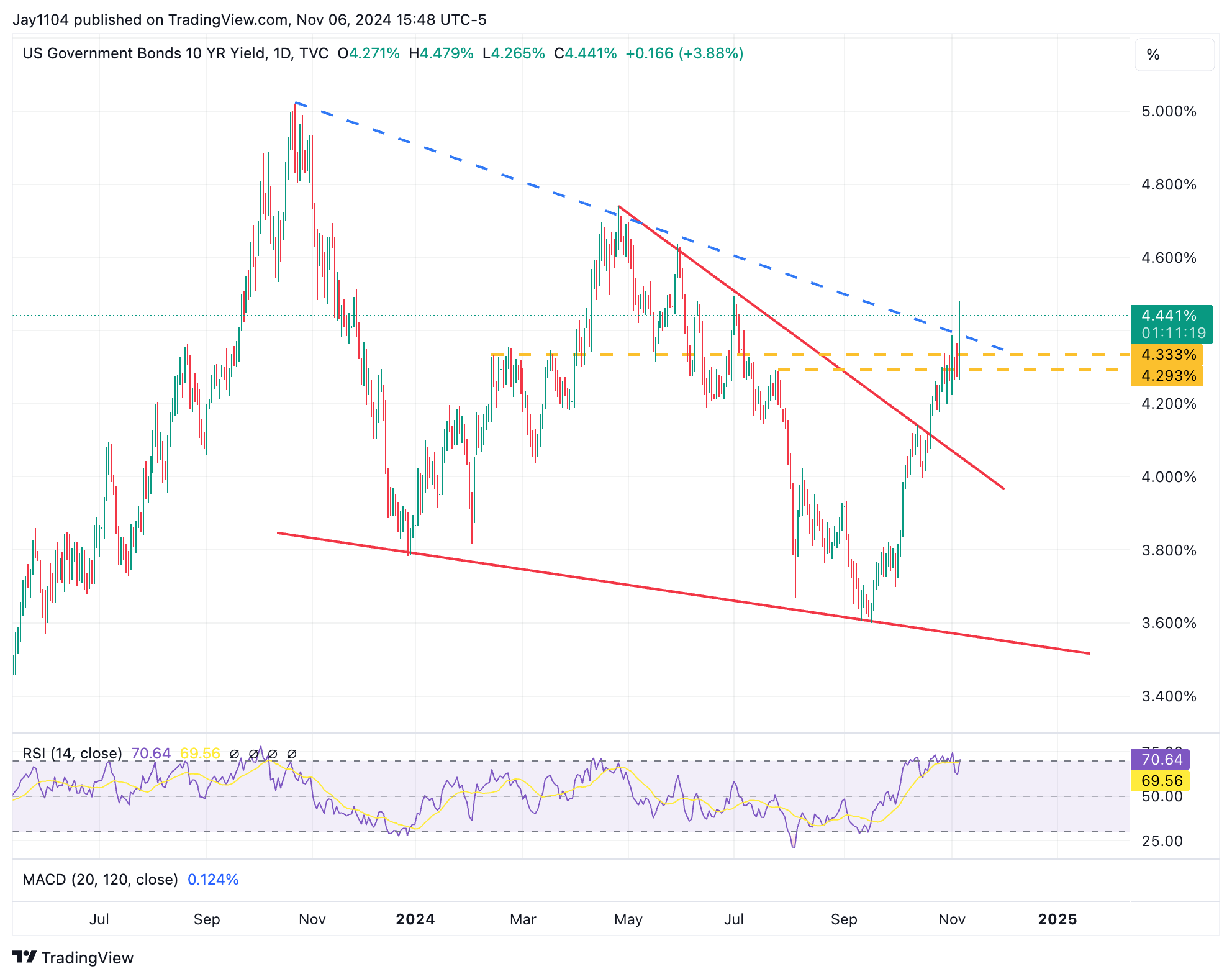

I movimenti più significativi si sono verificati nei mercati FX e dei tassi, con il rendimento dei decennali yield che è salito di 16 punti base per chiudere intorno al 4,44%, rompendo la tendenza al ribasso a lungo termine iniziata nell’ottobre 2023.

Dobbiamo vedere il seguito oggi, ma questo potrebbe portare a un aumento del decennale intorno al 4,6% nel breve termine.

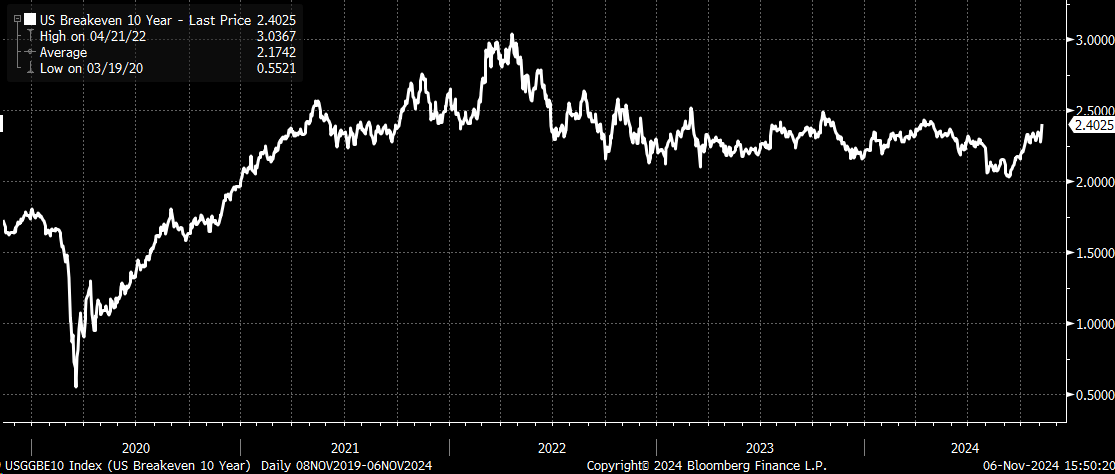

Il movimento ancora più significativo è stato quello delle aspettative di inflazione, che sono aumentate di dieci punti base, spingendo il tasso di pareggio a 10 anni a circa il 2,4%.

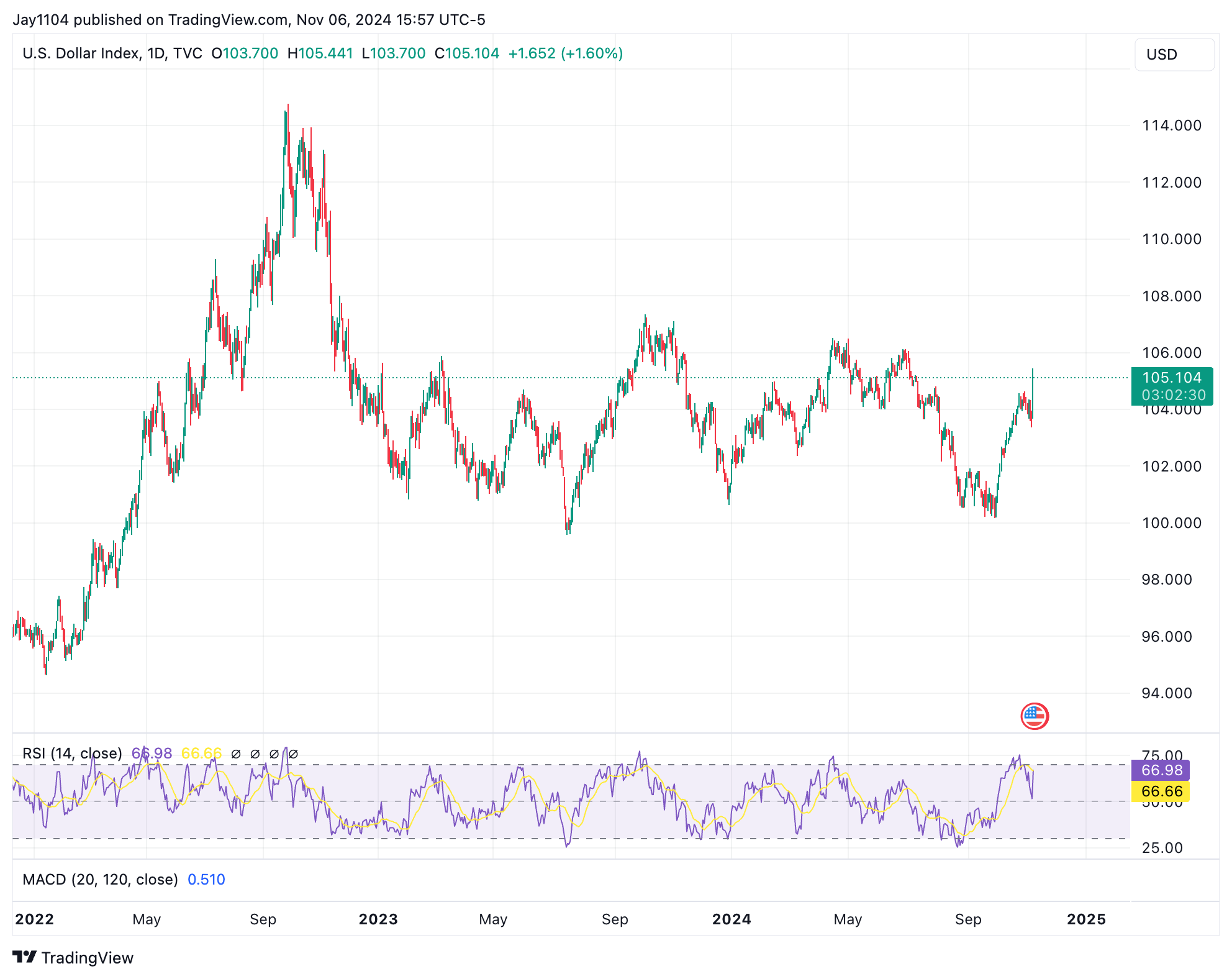

Anche il dollaro USA si è rafforzato in modo significativo, con l’indice del dollaro che è salito di oltre l’1,5% nella giornata. Tassi più alti contribuiscono a rafforzare il dollaro e, a questo punto, un dollaro più forte è probabilmente sfavorevole per gli hard asset.

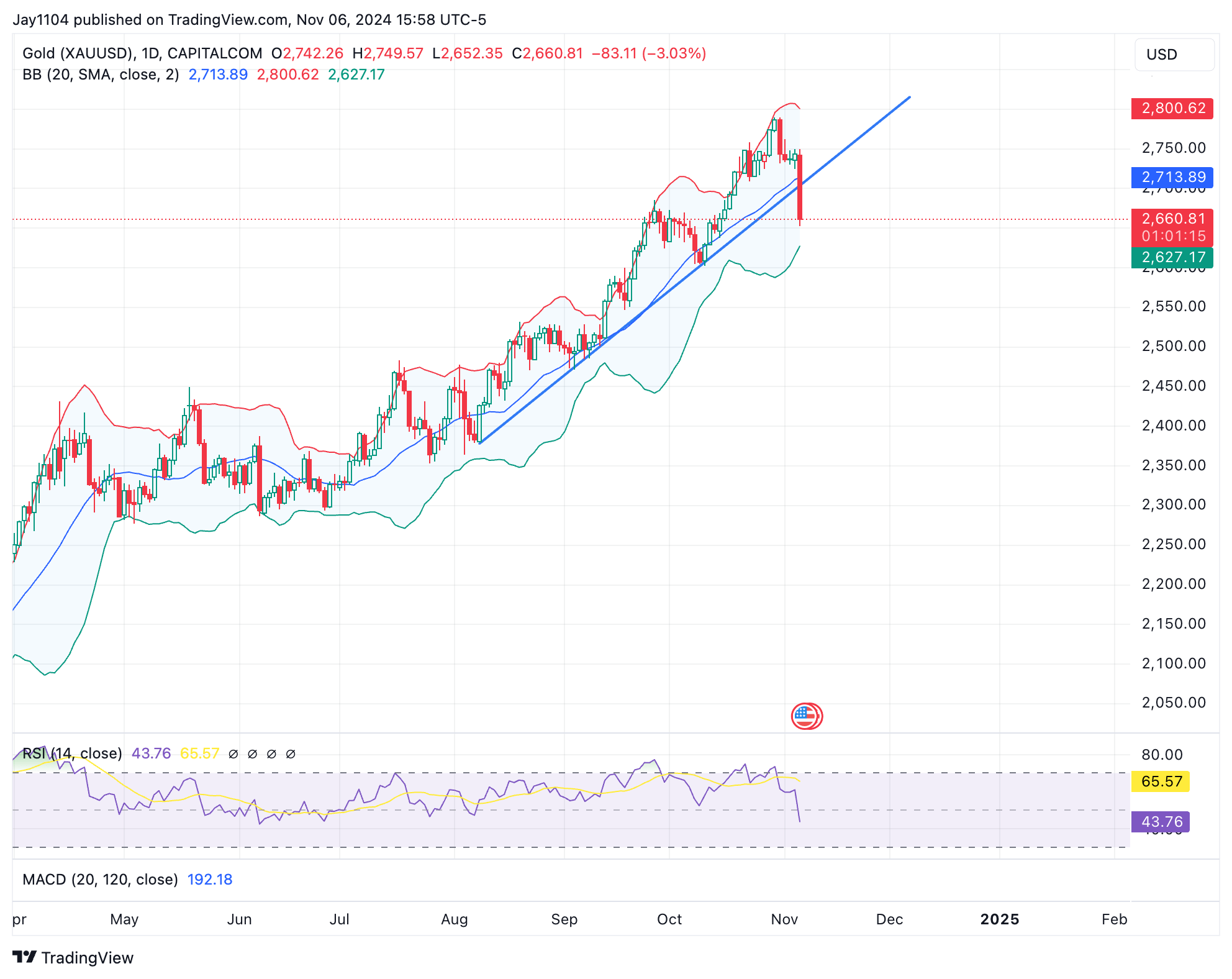

Questo spiega il calo dell’oro (XAU/USD), che ha interrotto una significativa tendenza al rialzo a metà agosto.

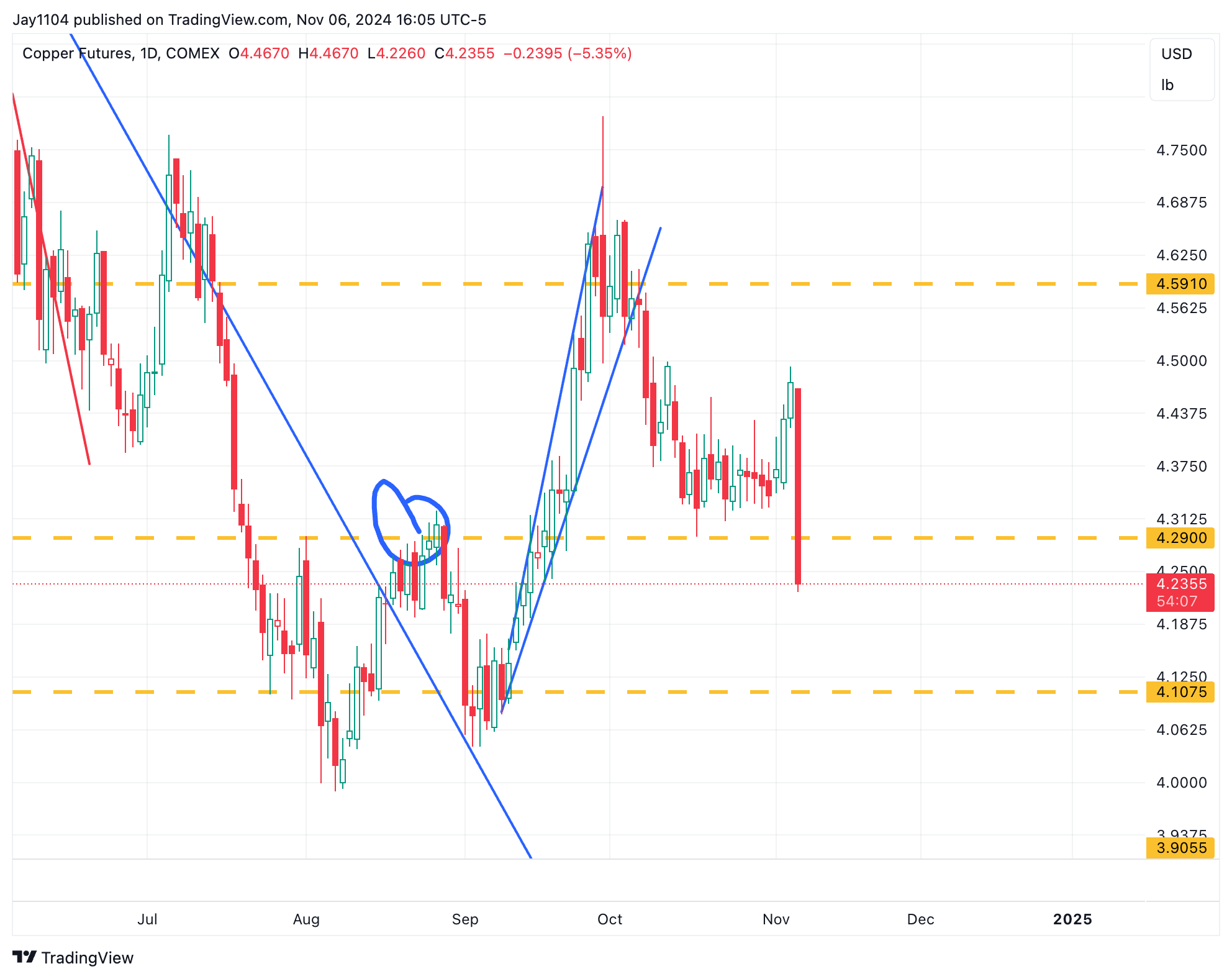

Copper Anche l’oro è sceso del 5% in giornata.

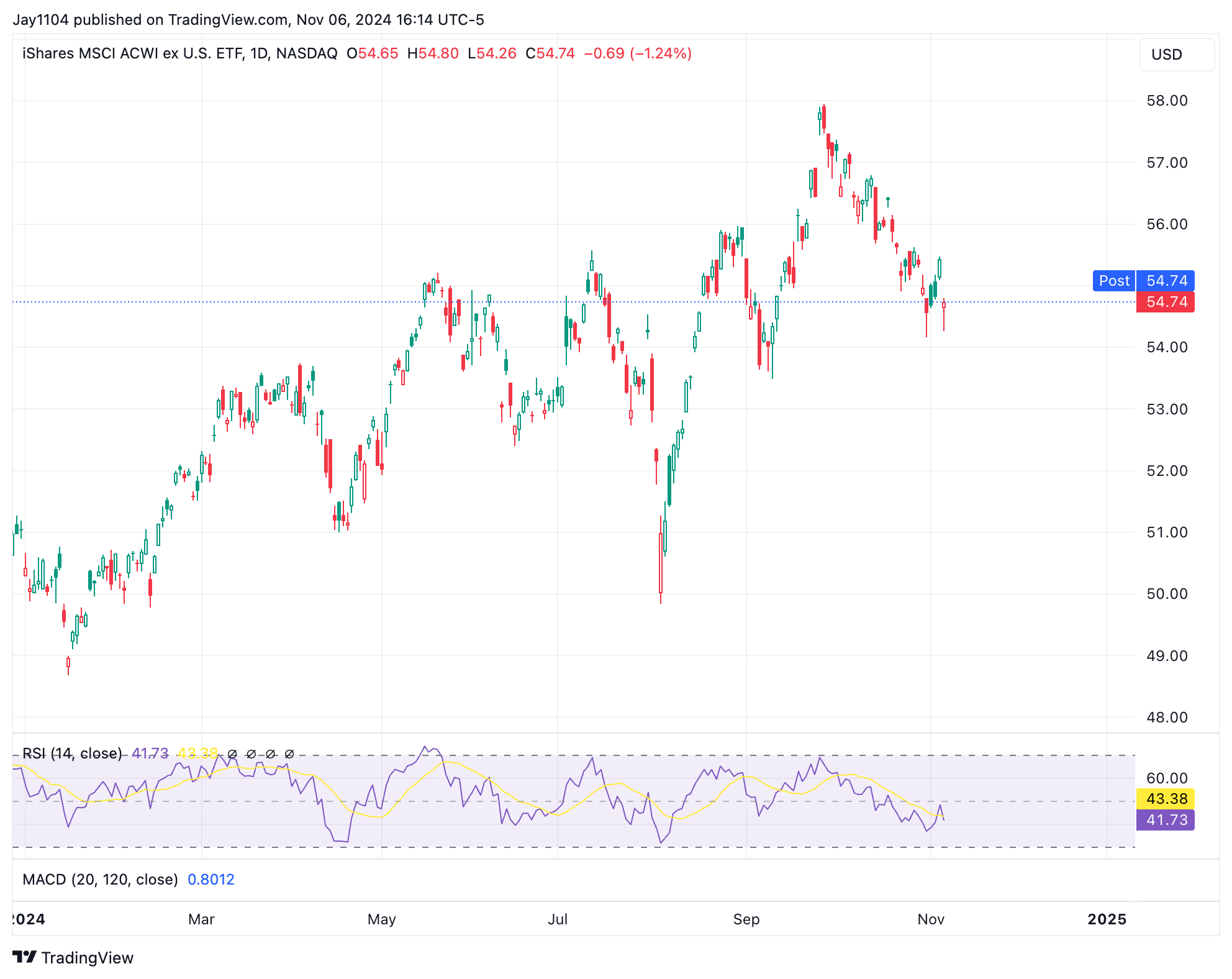

I titoli internazionali hanno sottoperformato ieri, probabilmente a causa del rafforzamento del dollaro statunitense e dell’aumento dei tassi di interesse.

La logica non ha bisogno di essere applicata

Vediamo due immagini contrastanti del mercato: i tassi e il dollaro hanno un impatto negativo sugli asset di rischio. Tuttavia, le azioni statunitensi sono riuscite ad evitarlo ieri grazie a movimenti meccanici.

Per quanto riguarda l’S&P 500, è difficile prevedere cosa succederà perché, mentre la logica può essere applicata a quasi tutti gli altri strumenti - e persino alle elezioni presidenziali – l’S&P 500 sembra essere in una lega a sé stante, dove la logica, i fondamentali, i dati tecnici o qualsiasi altra cosa non devono essere applicati.

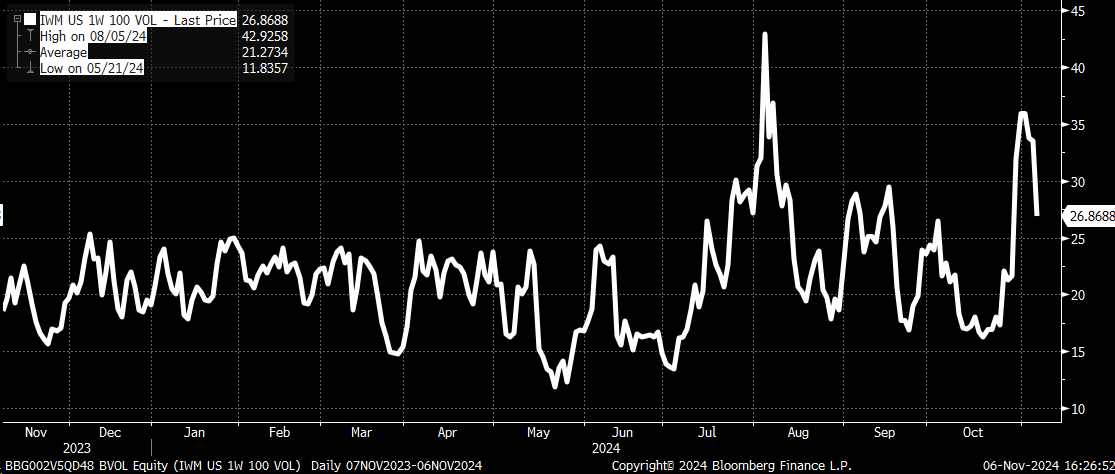

La maggior parte dei movimenti azionari sembra essere guidata dalla meccanica di mercato, come dimostra il calo significativo della volatilità implicita (IV) delle opzioni IWM a 1 settimana con moneyness al 100%.

Prevedere i movimenti del mercato azionario per oggi è difficile, soprattutto con l’imminente conferenza stampa della Fed. Dopo il taglio iniziale dei tassi, abbiamo assistito a significativi aumenti sia dei tassi che delle aspettative di inflazione.

Credo che la Fed si aspetti di tagliare i tassi oggi per salvare la faccia. Un ulteriore taglio a dicembre sembra improbabile. La reazione del mercato azionario a questi sviluppi rimane incerta.

È importante notare che il contesto attuale è diverso dal periodo successivo alle elezioni del 2016. All’epoca, l’economia globale era in bilico sulla deflazione, con la BCE e la BOJ che attuavano politiche di tassi di interesse negativi e un ampio quantitative easing.

La crescita e la creazione di posti di lavoro negli Stati Uniti erano lente, con la disoccupazione al 5%. I titoli sono stati scambiati a circa 15-16 volte gli utili a 12 mesi, rispetto alle 22 volte di ieri.

A quel punto, le politiche pro-crescita di Trump sono state una piacevole sorpresa. Considerato lo stato del debito e del deficit, non mi è chiaro se gli investitori lo tratteranno altrettanto bene.