- Il prezzo delle azioni Tesla è rimbalzato lunedì, invertendo la recente tendenza al ribasso

- Il produttore di veicoli elettrici deve affrontare le sfide poste dall’aumento della concorrenza e dal rallentamento economico della Cina

- L’analisi tecnica suggerisce che il titolo potrebbe riprendere il trend rialzista

Dopo più di un mese di ribasso, Tesla (NASDAQ:TSLA) sembra finalmente in grado di rimontare. Ieri il titolo del gigante dei veicoli elettrici (EV) ha registrato un’impressionante impennata del 7%, il primo rimbalzo degno di nota dopo il crollo provocato dalla pubblicazione degli utili peggiori del previsto del 19 luglio scorso.

Il titolo è sceso di quasi il 30% rispetto al picco di circa 300 dollari raggiunto nel 2023 a causa dei problemi economici e delle preoccupazioni sui prezzi in Cina, uno dei principali mercati per i veicoli elettrici. Elon Musk, d’altra parte, ha dichiarato che non esiterà ad abbassare i prezzi per rimanere competitivo.

I dati recenti provenienti dalla Cina hanno mostrato che le vendite di Tesla sono scese del 31% il mese scorso rispetto a giugno, toccando il punto più basso nel 2023. Tuttavia, i concorrenti di Tesla in Cina hanno registrato un aumento delle consegne di veicoli.

Il calo di luglio di Tesla, mentre i concorrenti hanno aumentato le consegne, è legato a una campagna di vendite negli ultimi mesi dell’anno precedente. Gli analisti di Bank of America sostengono che questo taglio dei prezzi ha spinto la domanda in avanti invece di aumentare il volume delle vendite.

Le previsioni ottimistiche di Baird all’inizio della settimana hanno dato una spinta a TSLA. Gli analisti ritengono che il taglio dei prezzi potrebbe avere un impatto positivo sui margini di profitto dell’azienda per il resto dell’anno.

Inoltre, il lancio del Cybertruck e le aspettative di un aumento della domanda grazie al FSD (software di guida completamente autonoma) contribuiscono alle prospettive positive di Tesla. La crescita del business energetico dell’azienda è considerata un altro fattore trainante.

Il settore dell’accumulo di energia di Tesla ha ottenuto un notevole impulso nel 2023, raggiungendo 7,5 gigawatt di accumulo di batterie all’ora nella prima metà dell’anno, con un aumento di quasi il 280%. Ciò ha incrementato il margine di profitto non-core e le vendite complessive dell’azienda.

Tuttavia, nonostante queste proiezioni positive, Tesla dovrà probabilmente affrontare delle sfide a causa dell’aumento della concorrenza nel mercato dei veicoli elettrici e della situazione economica sfavorevole della Cina.

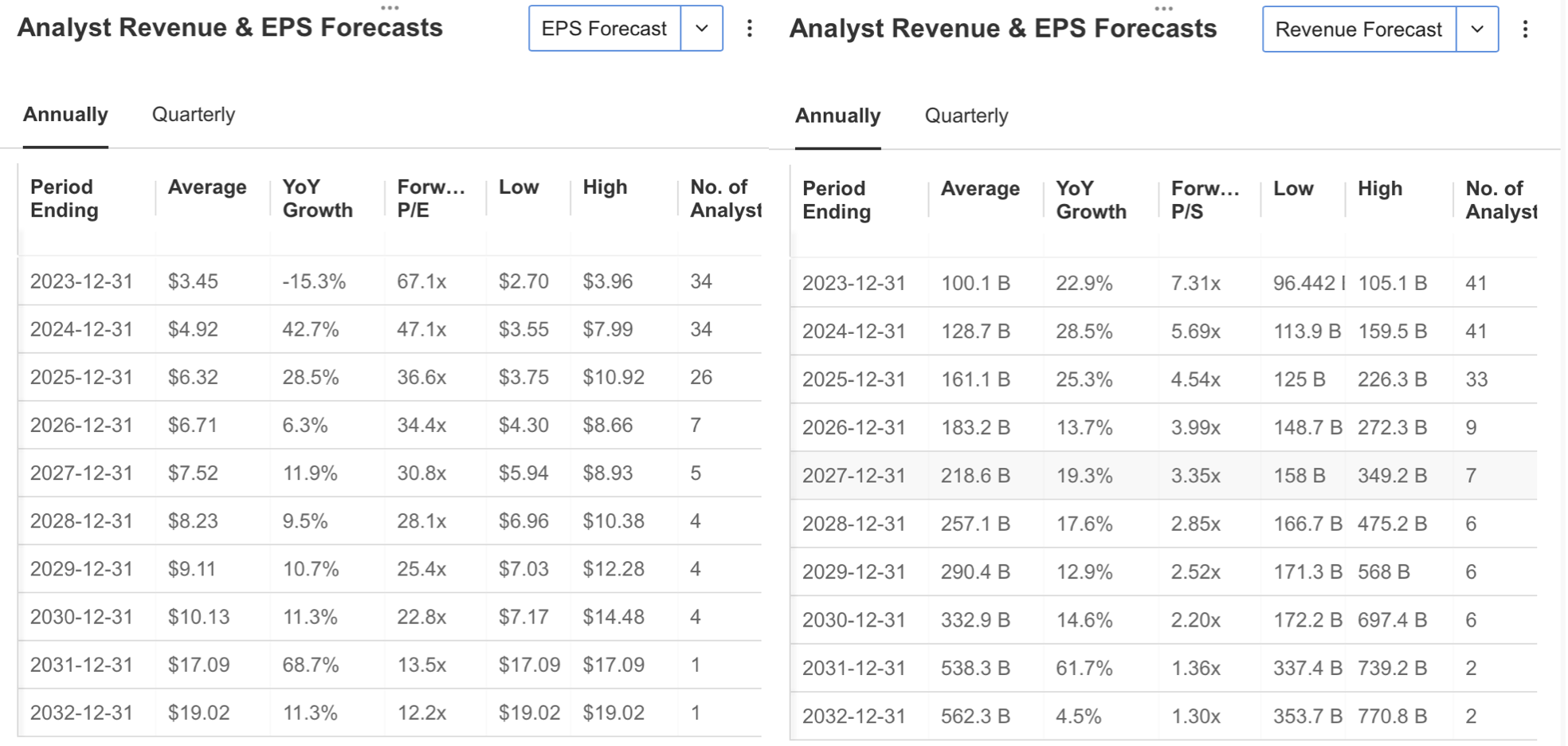

I dati della piattaforma InvestingPro mostrano che 16 analisti hanno rivisto negativamente le loro opinioni. Attualmente, gli analisti stimano l’utile per azione di Tesla per la prossima relazione di ottobre a 0,89 dollari, in calo del 45%.

Prevedendo un utile trimestrale più basso, gli analisti prevedono per il terzo trimestre un fatturato di circa 24,888 miliardi di dollari.

Fonte: InvestingPro

Di conseguenza, gli analisti, che prevedono un calo del 15% degli utili per azione per il 2023, mantengono una visione positiva sulle previsioni a lungo termine.

Fonte: InvestingPro

Fonte: InvestingPro

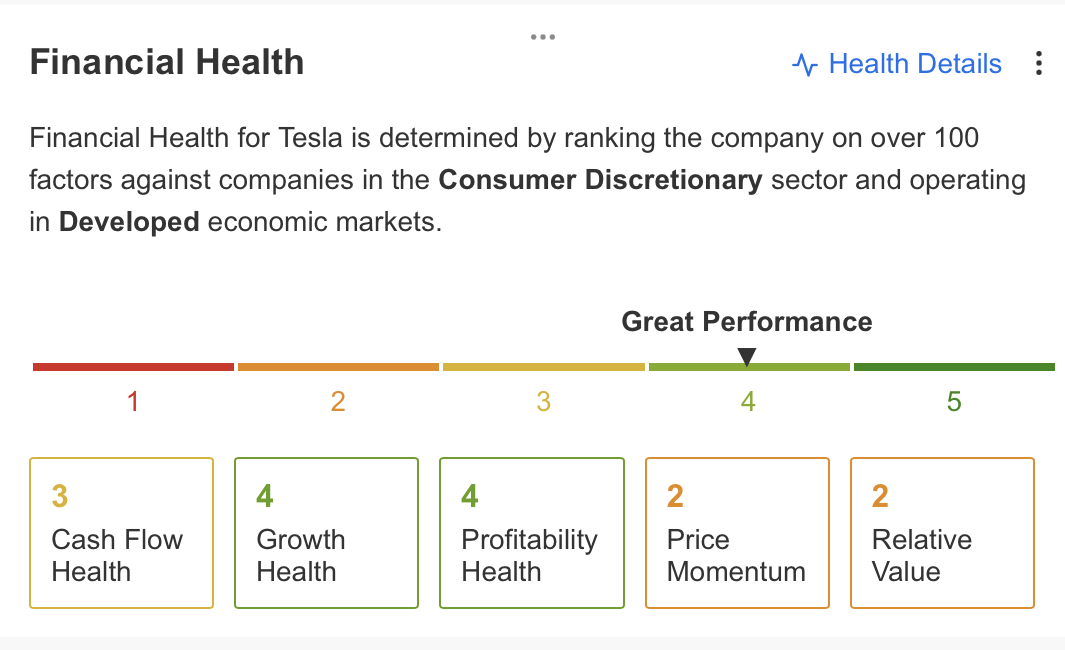

Se si analizza lo stato di salute generale dell’azienda sulla piattaforma InvestingPro, si può notare una performance impressionante. I risultati finanziari più recenti di Tesla dipingono un quadro solido, soprattutto in termini di redditività e margini di crescita.

Tuttavia, per quanto riguarda il flusso di cassa, c’è spazio per un miglioramento, in particolare per quanto riguarda lo slancio del prezzo e il valore relativo del titolo.

Per riassumere, le prospettive attuali di Tesla presentano alti e bassi. Il lato positivo è che il bilancio mostra più liquidità che debiti, l’utile per azione continua a crescere costantemente e si prevede una ripresa delle vendite nel corso dell’anno.

Tra gli aspetti negativi che gli investitori dovrebbero considerare ci sono il rapporto prezzo/utile elevato, le oscillazioni di prezzo vertiginose e l’assenza di distribuzione di dividendi.

Fonte: InvestingPro

Fonte: InvestingPro

Per quanto riguarda la stima del fair value delle azioni Tesla, il valore equo determinato attraverso 12 modelli finanziari su InvestingPro è attualmente pari a 247 dollari.

Questa valutazione è in linea con la stima media di 36 analisti e indica che il prezzo attuale di 231 dollari è scontato del 3%. Tuttavia, da un punto di vista tecnico, il livello di fair value calcolato per Tesla evidenzia una zona di resistenza significativa.

Tesla: vista tecnica

Il titolo Tesla, noto per la sua elevata volatilità, è riuscito a interrompere la sua tendenza al ribasso nel 2022 trovando un supporto intorno ai livelli di 100 dollari all’inizio di quest’anno.

In seguito, il titolo ha intrapreso un percorso di recupero, raggiungendo i 300 dollari il 19 luglio dopo una parziale correzione osservata da febbraio ad aprile. Dopo aver guadagnato quasi il 200% durante questa fase, TSLA ha subito la seconda correzione dell’anno nell’ultimo mese.

Poiché il titolo inizia questa settimana con un notevole balzo della domanda, un punto significativo da considerare è come l’anno 2023 corrisponda a un livello significativo, allineandosi con la trend line ascendente.

In particolare, questo punto di supporto è importante in quanto coincide con la zona di correzione ideale Fib 0,618. È interessante notare che, in seguito al movimento rialzista dopo la correzione iniziale, conclusasi ad aprile, il prezzo di TSLA è rimasto al di sopra del valore Fib 0,618, circa 210 dollari.

In prospettiva, il superamento della fascia di circa 245-250 dollari è fondamentale per sostenere lo slancio rialzista. Oltre questa soglia, è probabile che il prezzo rimanga al di sopra dei valori EMA a breve termine, potenzialmente spingendo la traiettoria al rialzo.

Tale slancio potrebbe consentire a TSLA di superare il precedente picco di circa 300 dollari e di stabilire un nuovo massimo nell’intervallo 320-345 dollari nell’ultimo trimestre dell’anno.

Inoltre, l’indice RSI stocastico, che ha oscillato nella zona di ipervenduto, ha preso una rapida piega al rialzo con il rimbalzo di ieri. Se questo indicatore si mantiene al di sopra del livello 20, tecnicamente supporta l’idea di un’ascesa.

Per TSLA, il livello di 235 dollari potrebbe essere identificato come una resistenza vicina prima dell’intervallo di 245-250 dollari. Il mancato superamento di questa zona di resistenza questa settimana potrebbe rafforzare l’idea di una correzione in corso.

In caso di pressione di vendita, la media di 210 dollari fungerebbe da supporto più vicino nell’intervallo inferiore. In caso di superamento, si potrebbe prevedere un calo verso l’area dei 180 dollari.

***

Nota: L’autore non possiede nessuna di queste azioni. Questo contenuto, preparato a scopo puramente formativo, non può essere considerato un consiglio di investimento.