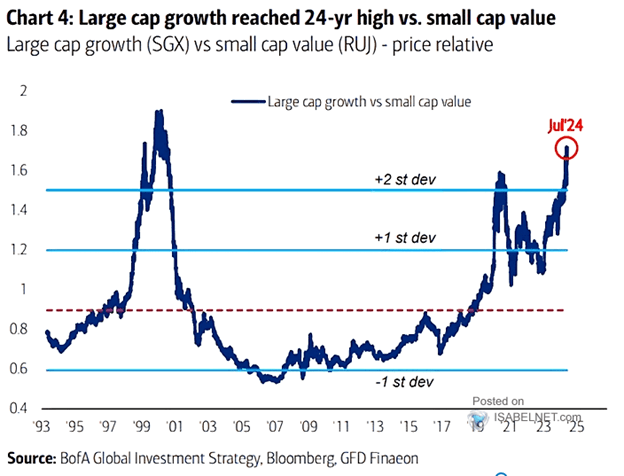

Il grafico seguente, che sta facendo il giro dei social media, serve a molti esperti dei mercati a dimostrare che la sovraperformance importante dei titoli growth a grande capitalizzazione rispetto ai titoli value a piccola capitalizzazione è destinata a un’imminente inversione. Anche se le loro previsioni potrebbero rivelarsi corrette, si tratta di un’argomentazione grossolanamente errata se basata sul grafico.

Il grafico mostra il prezzo di un portafoglio di titoli growth a grande capitalizzazione diviso per il prezzo di un portafoglio di titoli value a piccola capitalizzazione. Il rapporto, o rapporto di prezzo, è attualmente superiore di oltre due deviazioni standard rispetto alla media trentennale. Il grafico allude al fatto che il rapporto di prezzo medio sia anche un valore equo. Tale ipotesi è ridicola.

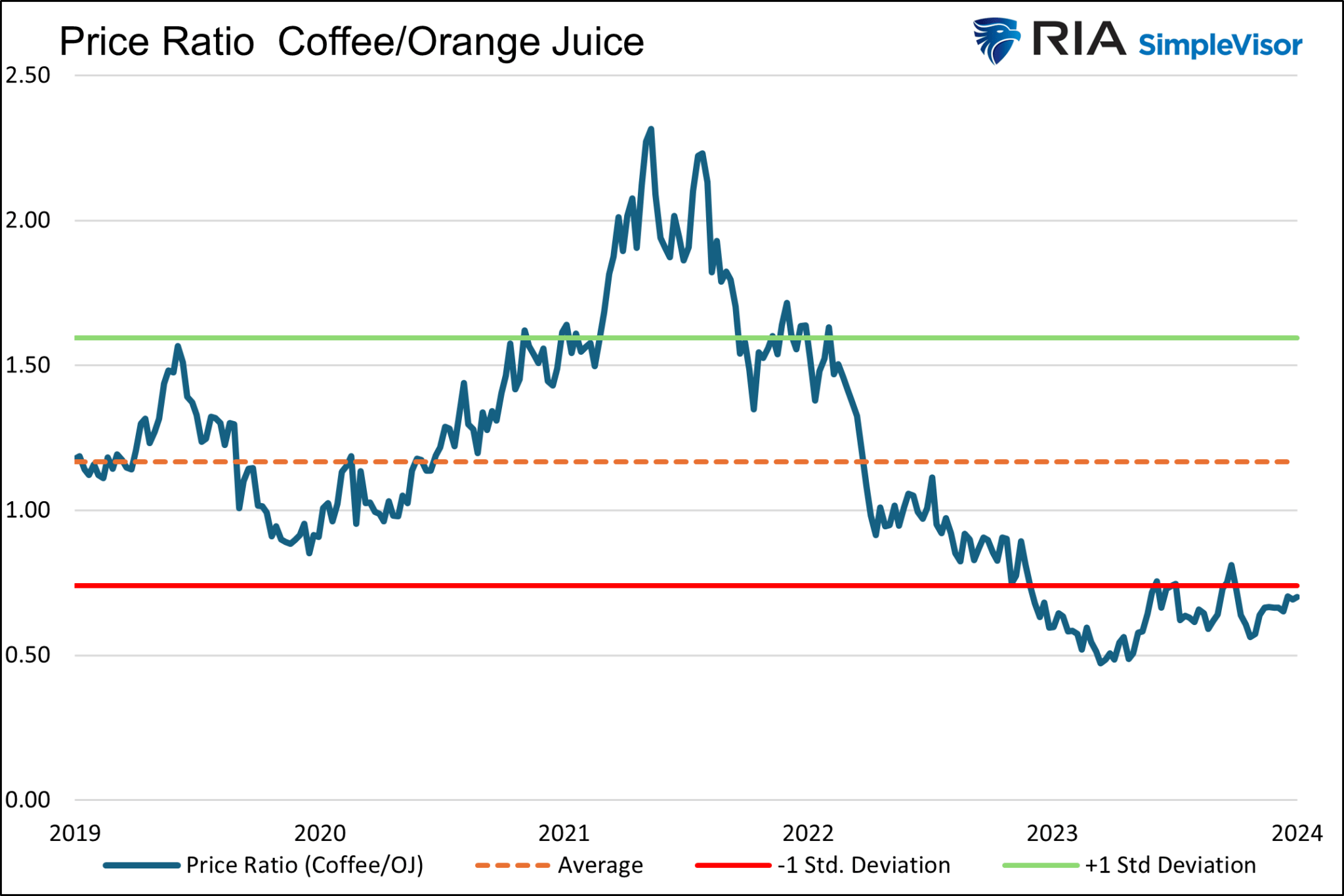

Succo d’arancia e caffè

Così come le azioni a grande capitalizzazione e quelle a piccola capitalizzazione sono azioni, il succo d’arancia e il caffè sono tipi di bevande. Il prezzo del caffè rispetto al succo d’arancia dovrebbe essere costante? Probabilmente no.

I due prodotti possono muoversi in modo simile, con i prezzi delle materie prime alimentari o con altri fattori macroeconomici. Tuttavia, il loro rapporto di prezzo a lungo termine dipende dalle curve di domanda e offerta individuali. Assumere che i prezzi del caffè siano convenienti rispetto a quelli del succo d’arancia solo sulla base del grafico sottostante è errato.

Definizione di Large Cap Growth e Small Cap Value

Come il caffè e il succo d’arancia, i titoli value a piccola capitalizzazione differiscono notevolmente dai titoli growth a grande capitalizzazione.

Uno dei fattori più importanti che spiegano le differenze di performance tra i titoli small-cap value e large-cap growth è il settore in cui operano le società e la crescita degli utili associata a ciascun settore.

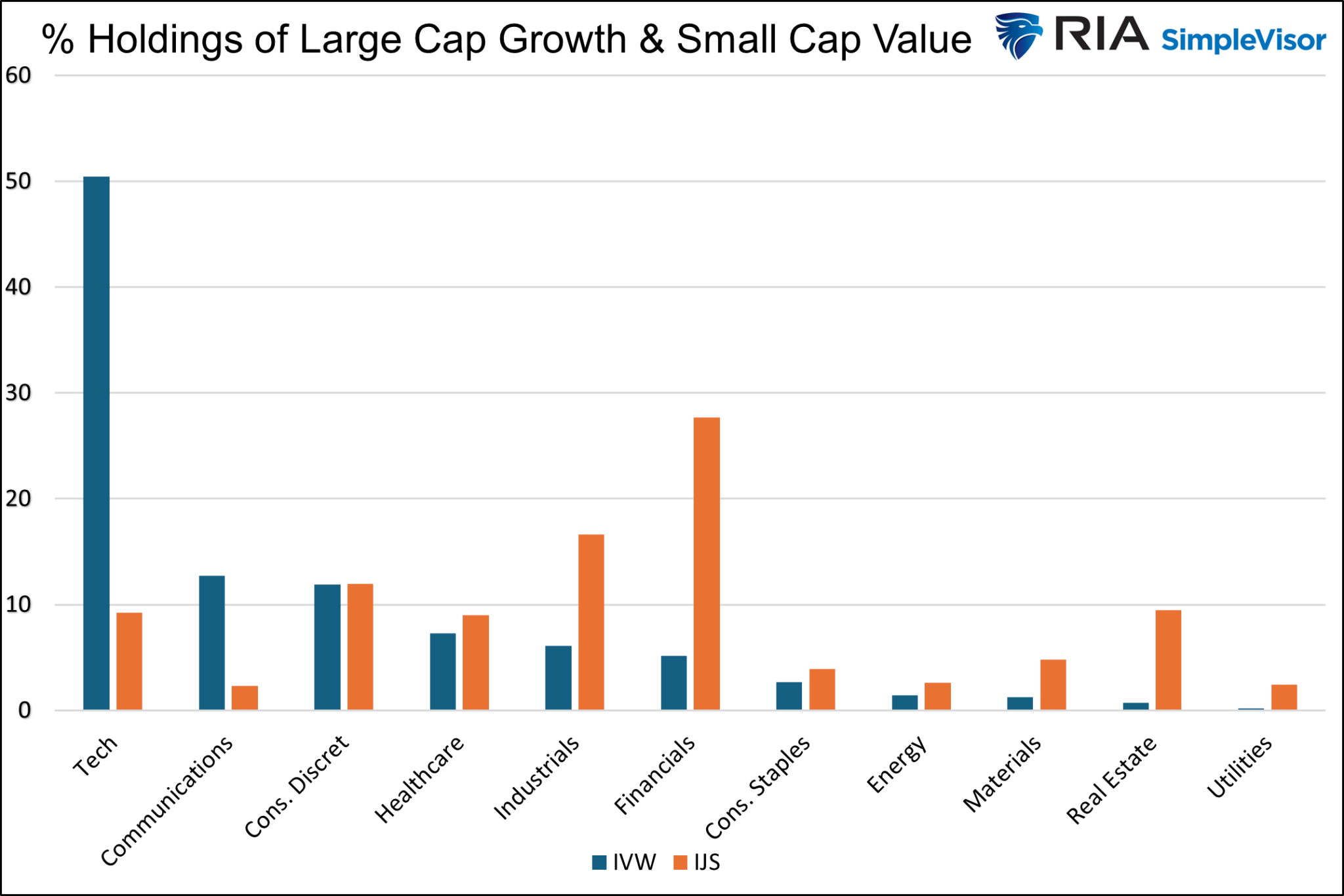

Per apprezzare meglio le differenze tra i due fattori azionari, utilizziamo due popolari ETF.

- IVW è l’ETF iShares S&P 500 Large Cap Growth (NYSE:IVW). Le sue cinque principali partecipazioni, che rappresentano circa il 45% dell’ETF, sono Microsoft (NASDAQ:MSFT) (12,30%), Apple (NASDAQ:AAPL) (12,10%), Nvidia (NASDAQ:NVDA) (11,40%), Amazon (NASDAQ:AMZN) (4,20%) e Meta (NASDAQ:META) (4,20%). L’insieme dei capitali di mercato di questi cinque titoli ammonta a 13.000 miliardi di dollari. Si tratta di un dato impressionante, se si considera che rappresenta oltre il 10% delle dimensioni totali dei mercati azionari globali e un quarto dei mercati azionari statunitensi.

- IJS è l’ETF iShares S&P 600 Small Cap 600 Value (NYSE:IJS). Le sue cinque principali partecipazioni, che rappresentano meno del 5% dell’ETF, sono Robert Half (NYSE:RHI) (1,05%), Comerica (NYSE:CMA) (1,04%), Mr. Cooper Group (NASDAQ:COOP) (0,88%), Organon (NYSE:OGN) (0,86%) e Lincoln National (NYSE:LNC) (0,86%). I loro capitali di mercato combinati ammontano a 31 miliardi di dollari, ovvero le dimensioni di Archer Daniels Midland (NYSE:ADM), il 273° titolo dell’indice S&P 500.

Ripartizione settoriale

Il grafico seguente mostra le forti differenze nei contributi settoriali a IVW e IJS.

I titoli tecnologici rappresentano il 50% dell’IVW, ma meno del 10% dell’IJS. Al contrario, i titoli finanziari rappresentano il 28% dell’IJS ma solo il 5% dell’IVW. I servizi di pubblica utilità e il settore immobiliare rappresentano meno dell’1% dell’IVW in aggregato, ma oltre il 10% dell’IJS.

Ogni settore e le società sottostanti presentano profili di crescita degli utili diversi. Il settore tecnologico tende a registrare la crescita degli utili più elevata. I settori finanziario, dei servizi di pubblica utilità e immobiliare presentano spesso tassi di crescita più affidabili ma più lenti.

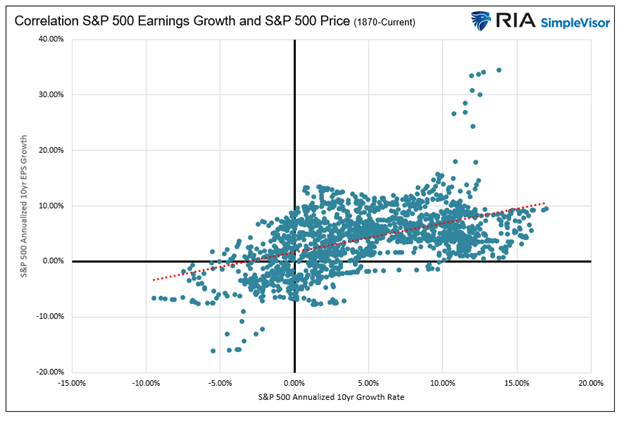

Gli utili contano

Chiedetevi questo:

Un ETF composto da società che crescono gli utili a due cifre dovrebbe mantenere un rapporto di prezzo costante con un ETF di società che crescono gli utili a un tasso di crescita molto più basso?

Per rispondere alla domanda, considerate il grafico a dispersione qui sotto. Il grafico mostra i rendimenti decennali annualizzati dei prezzi dello S&P 500 e i tassi decennali annualizzati di crescita degli EPS. Si noti che la linea di tendenza è inclinata verso l’alto, il che significa che una maggiore crescita degli utili genera un aumento dei prezzi delle azioni e viceversa.

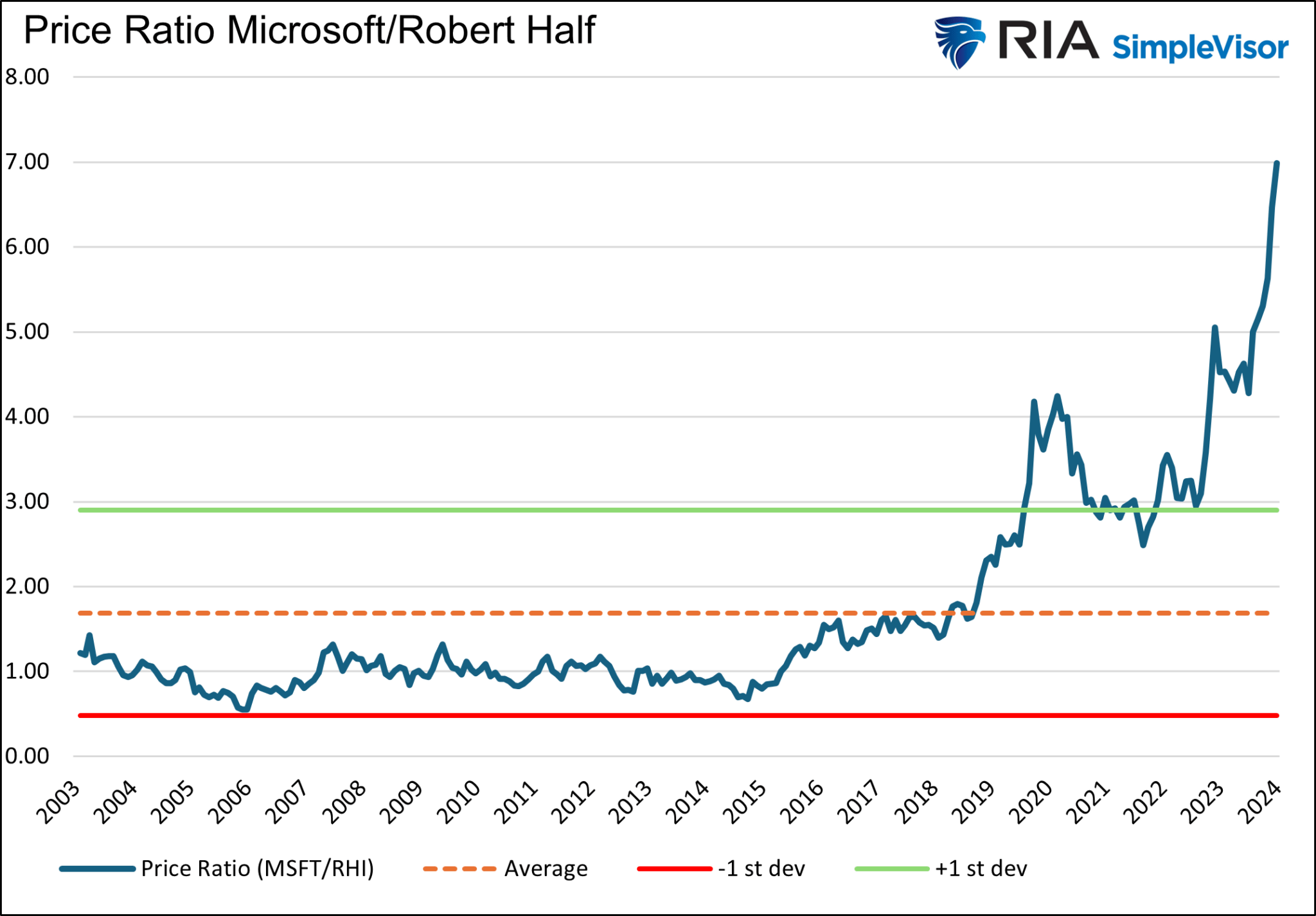

Microsoft e Robert Half

Per meglio approssimare il fair value di una coppia di titoli, eseguiamo un’analisi simile a quella del grafico di apertura, utilizzando però le maggiori partecipazioni di IVW e IJS, Microsoft e Robert Half. Il grafico seguente mostra che, supponendo che la logica del primo grafico sia corretta, Microsoft è significativamente sopravvalutata rispetto a Robert Half.

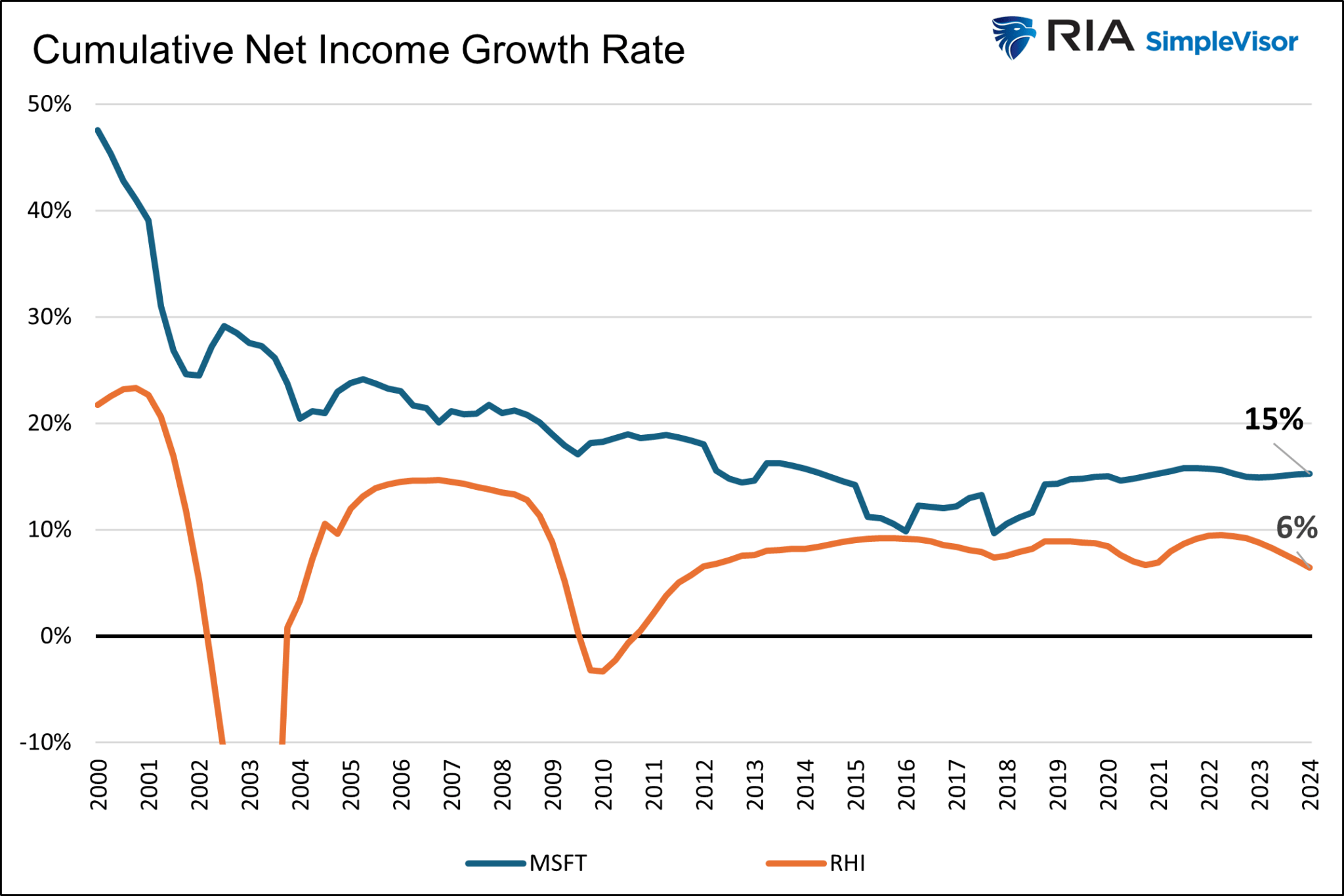

Il grafico seguente mostra il tasso di crescita cumulativo dell’utile netto di Microsoft e Robert Half. Dal 2000, Microsoft ha aumentato il proprio utile netto a un tasso annualizzato del 15%. L’utile netto di Robert Half è cresciuto a un tasso annualizzato del 6%.

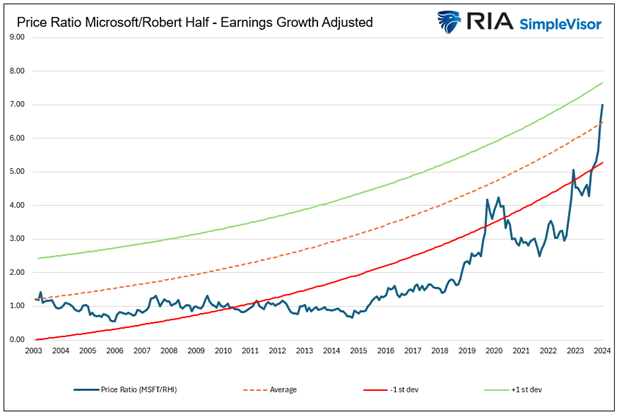

Il grafico finale che utilizza la crescita cumulativa del reddito mette il rapporto di prezzo in una prospettiva più realistica.

Invece di utilizzare il rapporto di prezzo medio, il grafico prende il rapporto di prezzo iniziale e lo aggiusta, così come le deviazioni standard per la differenza di crescita del reddito cumulativo. Come prevedibile, una volta aggiustato per gli utili, il rapporto di prezzo medio, o quello che alcuni potrebbero considerare il fair value, cresce nel tempo. Negli ultimi 20 anni, Microsoft è stata sopravvalutata di meno di una deviazione standard rispetto a Robert Half, e non di sette, come suggerisce il rapporto di prezzo medio.

Possiamo discutere su dove far partire la linea di tendenza e su quali periodi utilizzare. Tali ipotesi sposteranno le linee della “media” e della deviazione standard verso l’alto o verso il basso. Ciò che non è discutibile è che un’analisi significativa del rapporto di prezzo di due azioni non dovrebbe basarsi esclusivamente sui prezzi.

ETF contro azioni

L’analisi precedente utilizza due società. Con il tempo, gli utili di Microsoft rallenteranno e l’azienda non sarà più considerata un titolo in crescita. A un certo punto, la crescita degli utili di Microsoft e Robert Half potrebbe convergere e il fair value delle due società potrebbe essere molto più vicino a una linea piatta.

Tuttavia, il nostro punto di vista riguarda il grafico di apertura che confronta i titoli growth a grande capitalizzazione con i titoli value a piccola capitalizzazione. Nel corso del tempo, i titoli verranno rimossi e aggiunti a entrambi gli indici per garantire che continuino a riflettere i loro obiettivi. A differenza di Microsoft e Robert Half, che potrebbero vedere ridursi il loro differenziale di crescita degli utili, il differenziale di crescita degli utili degli ETF rimarrà probabilmente molto più costante anche se i titoli sottostanti cambieranno in entrambi gli indici.

Riacquisti

Anche i riacquisti di azioni proprie sono da tenere in considerazione. Le società più grandi riacquistano azioni a tassi molto più elevati rispetto alle società più piccole. Pertanto, il loro EPS crescerà più rapidamente, giustificando ulteriormente l’uso degli utili per determinare il fair value.

Sintesi

Concludiamo questo articolo come lo abbiamo iniziato, con il grafico che lo ha ispirato. Tuttavia, non possiamo accedere ai dati sugli utili a lungo termine di un indice large-cap growth o small-cap value. Di conseguenza, non possiamo fornire un’analisi come abbiamo fatto con Microsoft e Robert Half.

Tuttavia, il grafico seguente fornisce un’approssimazione molto migliore dell’opportunità offerta dai titoli value a piccola capitalizzazione rispetto a quelli growth a grande capitalizzazione.

Il risultato finale è che non è così allettante come promette il grafico principale.