I titoli hanno chiuso in ribasso per il secondo giorno consecutivo, con un'ampiezza che continua a mostrare più perdenti che avanzanti. Questa tendenza è iniziata la scorsa settimana. L'oscillatore McClellan del NYSE ha rotto al ribasso e sembra indicare un potenziale cambiamento di tendenza. Anche se non c'è ancora nulla di definitivo, questo dato è degno di nota e continuerà a essere monitorato, in quanto il calo degli indicatori interni del mercato può segnalare un deterioramento delle condizioni di liquidità all'interno del mercato.

Abbiamo già parlato di problemi di liquidità e in Europa si stanno verificando alcuni sviluppi insoliti. Nelle ultime due settimane, lo spread swap a 5 anni è sostanzialmente crollato ai livelli più bassi mai registrati. Questo spread misura la differenza tra uno swap ESTR OIS a 5 anni a tasso variabile e uno a tasso fisso dei bund tedeschi a 5 anni.

Sulla base delle mie letture e ricerche, questo crollo sembra essere dovuto agli effetti del quantitative tightening (QT) e all’aumento dell’emissione di debito in Germania. Con un numero inferiore di acquirenti sul mercato per assorbire il debito aggiuntivo, i rendimenti dei bund tedeschi sono aumentati, spingendoli a scambiare più in linea con i tassi OIS dell’euro.

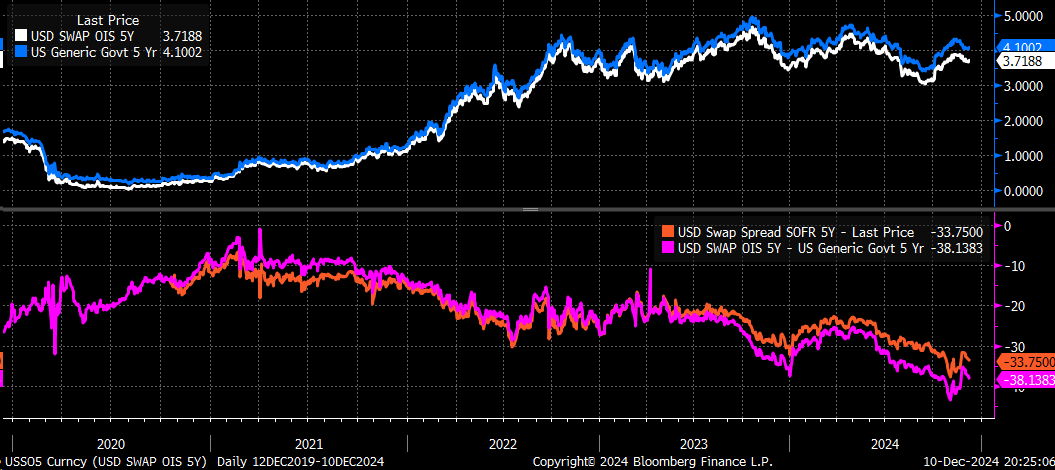

Una tendenza simile si riscontra negli Stati Uniti, dove lo swap SOFR a 10 anni viene scambiato con un maggiore sconto rispetto ai rendimenti dei Treasury a 10 anni degli Stati Uniti. dei rendimenti dei Treasury. Storicamente, questi due tassi erano molto più vicini tra loro. Questa divergenza potrebbe essere attribuita a problemi di liquidità o ai vincoli di bilancio, dovuti all’enorme quantità di emissioni di Treasury avvenute di recente.

Dal nostro punto di vista, queste dinamiche sembrano inoltre spingere al ribasso gli spread creditizi negli Stati Uniti nel loro complesso. Naturalmente, il mercato azionario statunitense tende a interpretare la riduzione degli spread creditizi come un segnale che tutto va bene. Tuttavia, le ragioni alla base di questi spread non sono necessariamente positive e sembrano derivare da tensioni di liquidità e assenza di liquidità come effetti del QT e dell’aumento delle emissioni di debito.