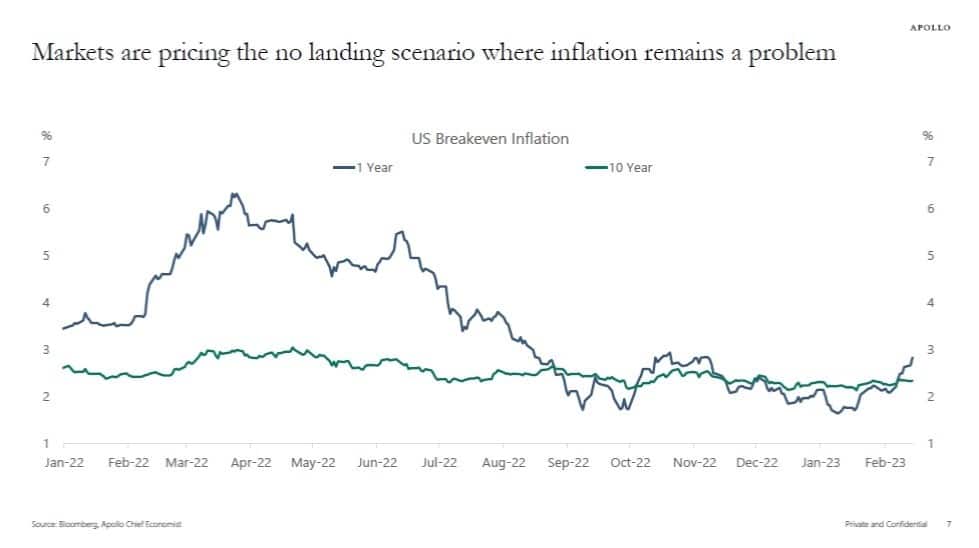

Stanno aumentando le scommesse bullish su un cosiddetto scenario “no landing” (nessun atterraggio), che suggerisce che l’economia statunitense eviterà completamente una recessione.

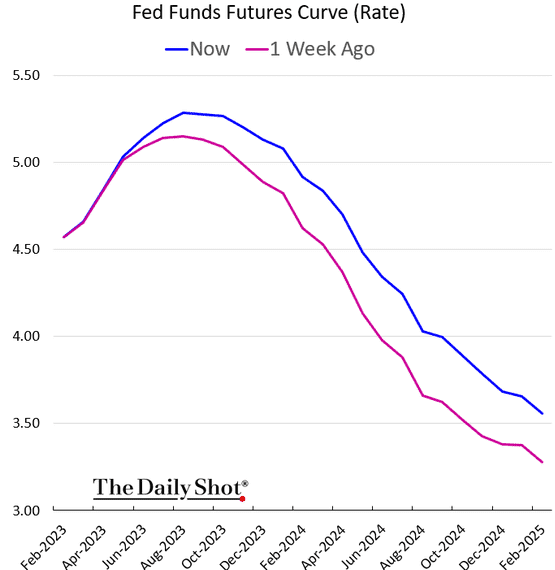

Un segno che i mercati stanno mettendo in conto lo scenario “no landing” è la disconnessione tra la Fed e il mercato. I future dei fondi Fed mostrano che il mercato si aspetta che i tagli dei tassi inizino entro metà anno, anche se il tasso terminale è stato alzato.

Ecco il problema dello scenario “no landing”.

Cosa spingerebbe la Fed a tagliare i tassi?

- Se l’avanzata del mercato continuerà e l’economia eviterà la recessione, non c’è bisogno che la Fed riduca i tassi.

- E, soprattutto, non c’è ragione che la Fed smetta di ridurre la liquidità tramite il suo bilancio.

- Inoltre, uno scenario “no landing” farà sì che il Congresso non abbia motivo di fornire un supporto fiscale, non dando alcuna spinta alla massa monetaria.

Capite qual è il problema?

“Il no landing non ha senso perché essenzialmente significa che l’economia continua ad espandersi, e questo fa parte di un ciclo in corso, e non è un evento. È solo crescita in corso. Non implica che la Fed dovrà alzare i tassi di più? E questo non aumenta il rischio di un atterraggio brusco?” – Capo economista Gregory Daco, EY

La Fed non ha finito di combattere

I future dei fondi Fed ora mettono in conto una probabilità del 21% che la Fed alzi i tassi dello 0,50% alla riunione di marzo. Sebbene le probabilità siano relativamente basse, considerate che, due settimane fa, erano quasi pari a zero. A gennaio, molti analisti avevano suggerito che il vertice FOMC di febbraio sarebbe stato quello con l’ultimo aumento dei tassi per questo ciclo.

La recente raffica di dati economici, dal forte report sull’occupazione di gennaio, all’aumento dello 0,5% dell’inflazione, al solido report sulle vendite al dettaglio continua a non dare alcun motivo alla Fed di fermarsi nell’immediato. L’ipotesi attuale è che la Fed alzerà i tassi di un altro 0,75%, con il tasso terminale al 5,25%.

Quest’idea è stata supportata la scorsa settimana anche dai Presidenti della Fed Loretta Mester e Jim Bullard.

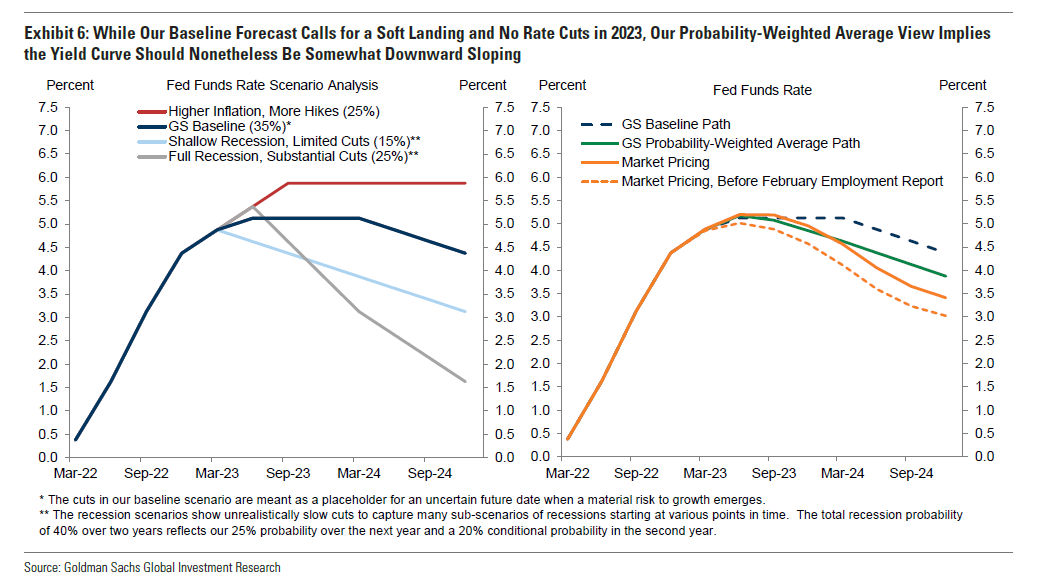

L’unico motivo per tagliare i tassi è una recessione o un evento finanziario che richieda alla politica monetaria di compensare l’aumento dei rischi. Lo vediamo nel grafico sotto, dove le riduzioni dei tassi avvengono all’arrivo della recessione.

Ovviamente, il rischio di uno scenario “no landing” è che si basa su dati economici in ritardo. Il problema di questi dati è che l’effetto ritardato dell’inasprimento monetario non si vede ancora. Nei prossimi mesi, i dati cominceranno a rispecchiare pienamente l’impatto dei tassi di interesse più alti.

Soprattutto, come ha detto Loretta Meister, per riportare l’inflazione sotto controllo, lo scenario “no landing” non è un’opzione. In realtà, “il ritorno alla stabilità dei prezzi sarà doloroso”.

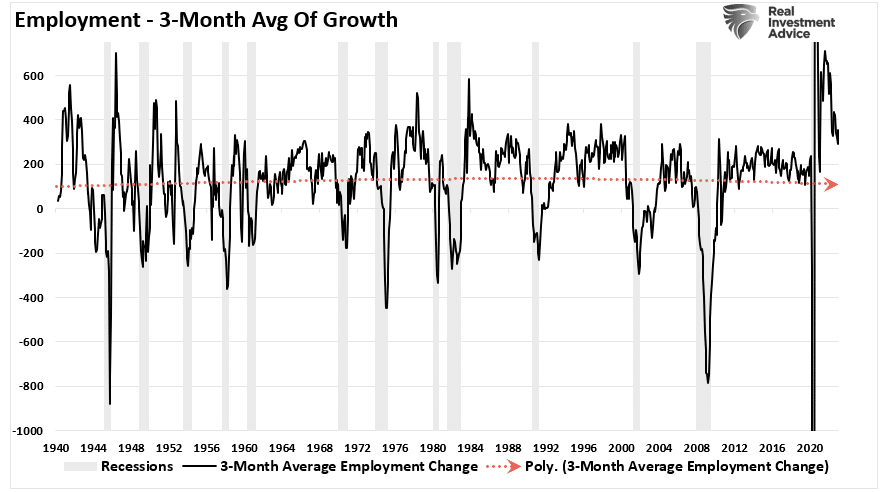

I dati economici si stanno indebolendo

Come abbiamo detto nella newsletter dello scorso weekend, l’analisi mainstream si focalizza sui dati economici mensili. E spesso ignora il quadro generale. Ricordiamoci che “il trend è nostro amico”.

“Ad esempio, quel forte report sull’occupazione di gennaio certamente offre alla Fed ragioni sufficienti per continuare con l’inasprimento. Se l’obiettivo è ridurre l’inflazione rallentando la domanda economica, la crescita dell’occupazione deve invertirsi. Tuttavia, se guardiamo la crescita dell’occupazione, effettivamente sta rallentando. La media trimestrale è scesa. Sebbene l’occupazione sia ancora in aumento, il trend suggerisce che la crescita probabilmente diventerà negativa nei prossimi mesi”.

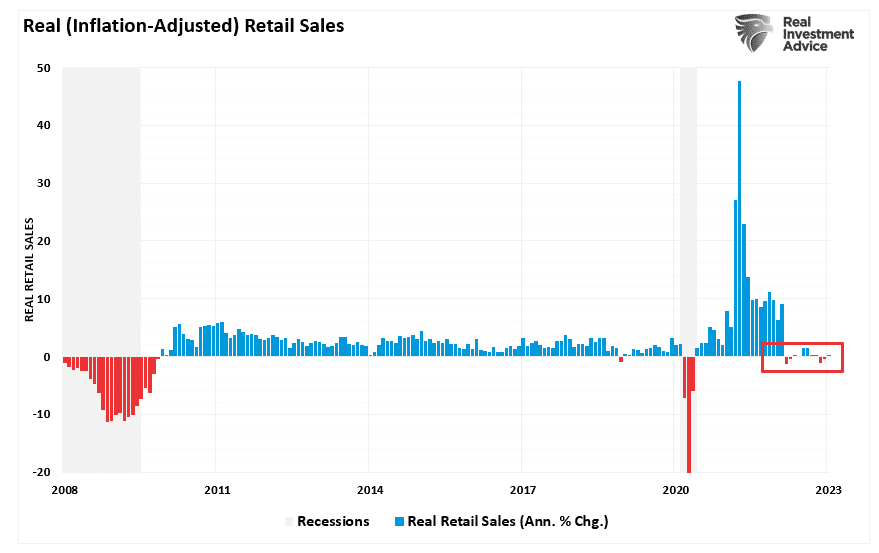

“Le vendite al dettaglio di gennaio mostrano un peggioramento. Questa settimana, le vendite al dettaglio hanno mostrato un rialzo mensile del 3% a gennaio, il balzo più significativo dal marzo 2021, quando sono arrivati gli assegni di stimolo di Biden alle famiglie. Tuttavia, si tratta di termini nominali. In altre parole, anche se i consumatori non avevano un assegno che spingesse le spese, hanno ‘speso di più per comprare meno’ a causa dell’inflazione. Negli ultimi 11 mesi, con la fine dei soldi di stimolo, le vendite al dettaglio reali si sono fermate”.

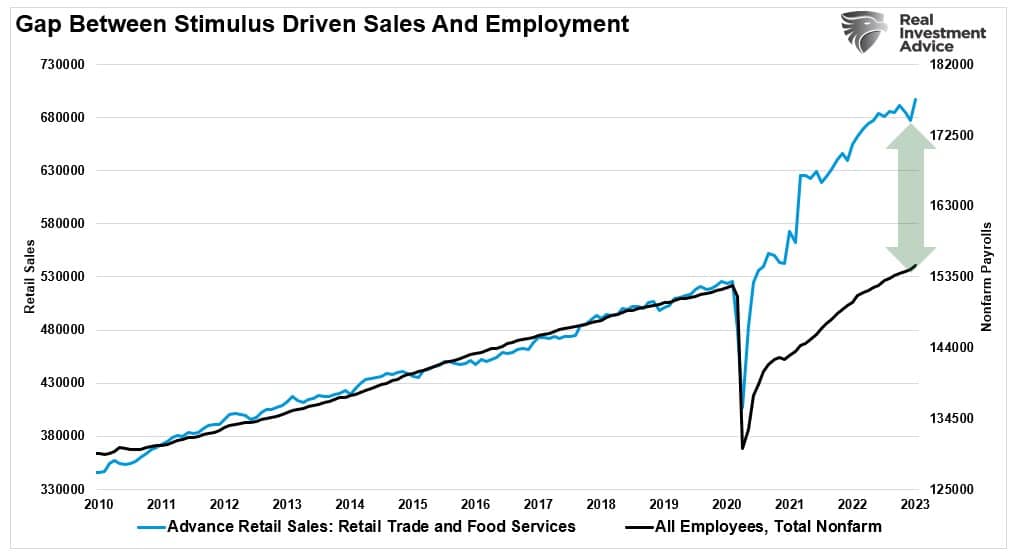

“Sebbene la maggior parte della ripresa dell’occupazione abbia visto la riassunzione di dipendenti che erano stati licenziati, l’impennata delle vendite al dettaglio dovuta allo stimolo alla fine ricadrà sulla crescita dell’occupazione. Il motivo è che la gente può spendere solo quello che guadagna. La disconnessione tra vendite al dettaglio e occupazione è insostenibile”.

Il ritorno dei dati alla normalità economica alla fine risulterà in qualcosa di nettamente diverso da uno scenario “no landing”.

Pensiamo che i tori stiano ancora una volta sbagliando a leggere le “foglie di tè”.

L’attuale scenario “no landing” non ha senso ed è in contrasto con l’obiettivo della Fed di combattere le pressioni inflazionarie. Questo risultato probabilmente non è bullish per l’azionario quest’anno.

I tori hanno ragione: alla fine la Fed taglierà i tassi. Tuttavia, lo farà per compensare l’impatto della recessione. Non equivale a prezzi dell’azionario più alti, in quanto i mercati dovranno prepararsi ad utili più bassi.

Attenzione al punto di vista che scegliete di adottare.

C’è lo scenario “no landing”, e poi c’è la realtà.