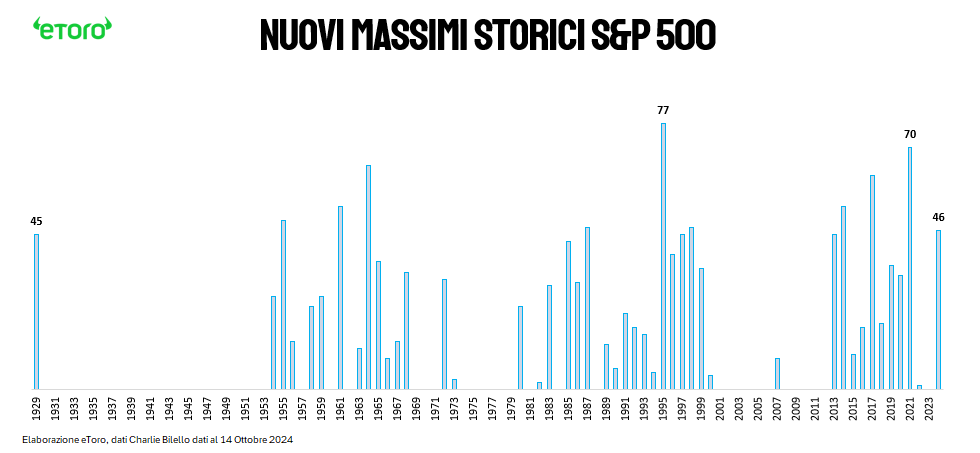

Venerdì scorso, il mercato toro ha celebrato il suo secondo compleanno segnando nuovi massimi storici. Ieri ha replicato con la 46a chiusura ai massimi da inizio anno, un risultato impressionante considerando che questo equivale a un nuovo record ogni quattro sedute su un totale di 197 sessioni. La giornata è stata relativamente calma dal punto di vista macroeconomico, ma il messaggio del mercato è stato chiaro.

La tecnologia si è confermata protagonista del rally, seguita a ruota dai servizi di pubblica utilità. Non sorprende, dato che l’intelligenza artificiale, oltre ai dati, è anche affamata di energia. Google (NASDAQ:GOOGL) ha annunciato un accordo innovativo per acquistare energia da piccoli reattori modulari, rafforzando ulteriormente il settore utility, che si conferma tra i leader da inizio anno. Il rally ha coinvolto la maggior parte del mercato, con 10 su 11 settori dell’S&P 500 in positivo. L’unico in controtendenza è stato il comparto energetico, penalizzato da un nuovo calo dei prezzi del petrolio. L’OPEC ha infatti ridotto per il terzo mese consecutivo la previsione della domanda globale di greggio per il 2024.

Un rally sostenibile? I dubbi sui volumi e sull'ottimismo

Nonostante i nuovi massimi, i guadagni sono arrivati su volumi sotto la media, probabilmente a causa del Columbus Day, che ha visto molti operatori assenti. Sarà importante verificare oggi se il mercato riuscirà a proseguire sulla stessa scia con il ritorno alla normalità operativa.

L’euforia è palpabile, ma non è priva di rischi. Il Fear and Greed Index si attesta a 76 punti, indicando estrema avidità. Anche l’equity put/call ratio è ai minimi dell’anno, segnalando una bassa domanda di copertura sui ribassi. Tuttavia, questo entusiasmo sfida una serie di venti contrari:

· Rendimenti dei Treasury in aumento

· Rischi geopolitici in Ucraina, Medio Oriente ma anche Taiwan e Corea

· Elezioni statunitensi alle porte con la loro carica di incertezze

L’ottimismo attuale, se già scontato nei prezzi, potrebbe esaurire presto lo spazio per ulteriori rialzi. La volatilità potrebbe riaffacciarsi se il mercato non dovesse soddisfare le aspettative elevate. Le trimestrali saranno pertanto cruciali a sostenere il rally.

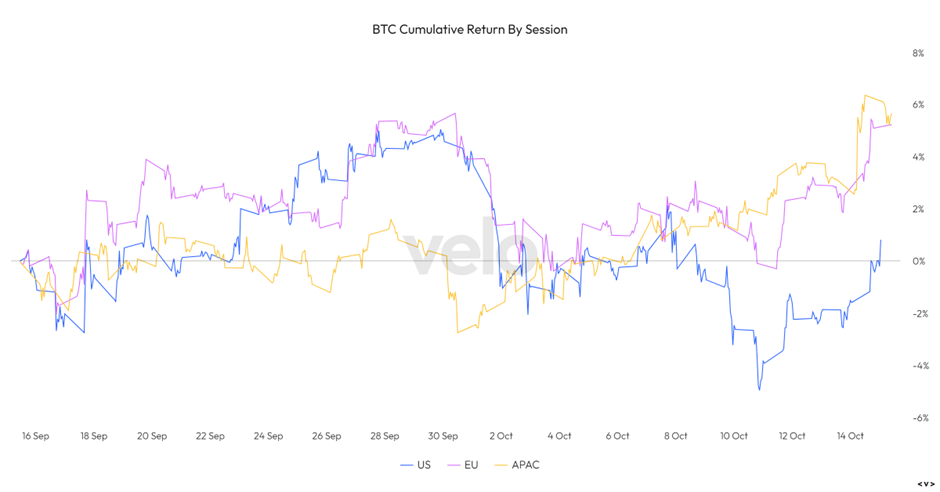

In un clima di euforia diffusa, anche il Bitcoin ha giocato un ruolo significativo, oscillando attorno ai 66.000 dollari e superando la sua media mobile a 200 giorni, un segnale tecnico chiave che spesso indica una fase di forza rialzista. L’impulso al rialzo è arrivato anche da sviluppi politici negli Stati Uniti: la vicepresidente Kamala Harris ha dichiarato il suo sostegno a un quadro normativo chiaro per le criptovalute, dissipando alcuni timori sulle potenziali restrizioni dell’amministrazione. Larry Fink, CEO di BlackRock (NYSE:BLK), ha inoltre contribuito alla spinta definendo il Bitcoin come "un investimento legittimo", rafforzando la narrativa di una crescente integrazione della criptovaluta nei mercati finanziari tradizionali. Un altro elemento interessante è emerso durante la sessione asiatica, dove il Bitcoin ha mostrato segnali di forza. Questo movimento potrebbe riflettere una delusione verso il pacchetto di stimoli annunciato dalla Cina, che non è riuscito a rassicurare gli investitori, favorendo così una rotazione dai mercati azionari cinesi verso le criptovalute.

Anche dal punto di vista tecnico Bitcoin è tornato sopra la media mobile a 200 giorni. Ora la sfida è superare la resistenza rappresentata dalla trendline decrescente (linea nera) e dal primo livello pivot di resistenza. Entrambe sugli stessi livelli dei 65.000 dollari. Con un RSI a 61, il momentum sembra dalla sua parte, suggerendo che potrebbe avere la forza necessaria per proseguire verso l'alto.

Il WTI ha esteso il suo ribasso, scendendo sotto i 72 dollari al barile per la terza sessione consecutiva. L’OPEC ha tagliato ancora le previsioni di domanda per il 2024 e 2025, segnalando consumi più deboli in diverse regioni. Anche le importazioni di greggio dalla Cina, il principale importatore mondiale, sono calate del 3% da inizio anno, trainate dalla crescita delle auto elettriche e dal rallentamento economico del Paese. In aggiunta, le crescenti pressioni deflazionistiche in Cina e i piani di stimolo ancora poco chiari non aiutano a dissipare le preoccupazioni sul futuro della crescita globale. Infine, l’eventuale risposta militare di Israele, che sembra voler evitare obiettivi energetici iraniani, ha contribuito a spingere al ribasso le quotazioni.

Stagione degli utili: primi segnali positivi

Siamo agli inizi della stagione degli utili del terzo trimestre, ma i primi dati sono incoraggianti. Venerdì scorso, banche come Wells Fargo (NYSE:WFC) e JPMorgan hanno riportato risultati robusti, spingendo il mercato al rialzo. Si prevede che gli utili dell’S&P 500 crescano di circa il 3% in questo trimestre, segnando il quinto trimestre consecutivo di crescita positiva. I settori tecnologico e delle comunicazioni sono attesi come trainanti, con una crescita a due cifre, mentre il comparto sanitario dovrebbe registrare un +9%. Le stime per il 2024 indicano una crescita degli utili del 9% per l’S&P 500, con un ulteriore balzo del 15% previsto per il 2025. Tuttavia, le attuali valutazioni azionarie lasciano poco spazio per un’espansione multipla. Per sostenere il rally, sarà fondamentale che gli utili aziendali continuino a crescere a un ritmo sano.

Oggi riflettori puntati sui risultati di Bank of America (NYSE:BAC), Citigroup e Goldman Sachs (NYSE:GS). Le banche sono osservate speciali dopo gli avvertimenti sulla debolezza nei mercati dei capitali. I risultati complessivi di JPMorgan e Wells Fargo hanno ricevuto elogi dai partecipanti al mercato, a giudicare dal comportamento di entrambe le azioni. Tuttavia, ciascuna società ha menzionato una domanda di prestiti lenta, quindi sarà interessante verificare oggi se ciò è riecheggiato da altre banche.

Focus europeo: il lusso sotto esame

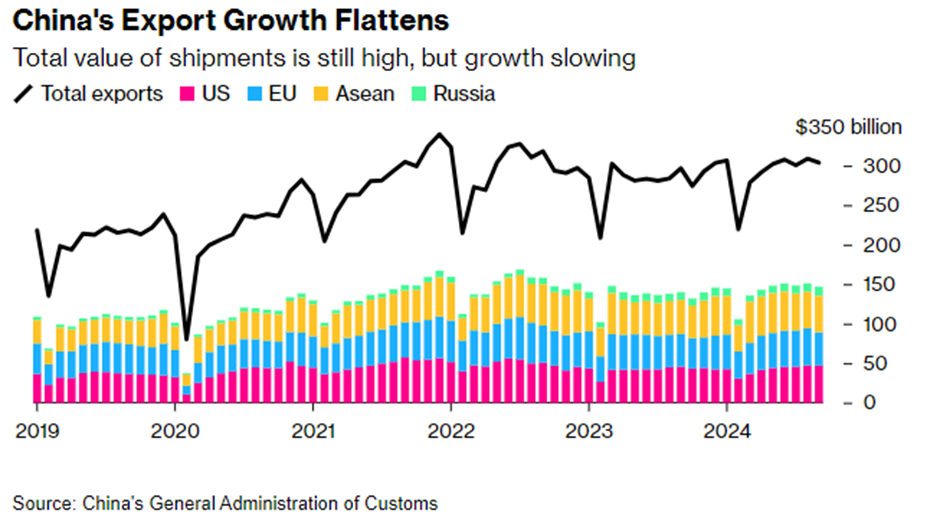

Anche in Europa il mercato segue il trend rialzista, con il DAX che ha segnato il suo 36° massimo storico del 2024. Tuttavia, il contesto rimane sfidante, soprattutto a causa delle incertezze legate alla Cina. Proprio da Pechino sono stait pubblicati i nuovi dati sulle esportazioni e sulla crescita del credito. La crescita delle esportazioni è scesa al 2,4% anno su anno dall'8,7% di agosto, al di sotto della previsione di consenso del 6,0%, e la crescita del credito è rimasta debole. Insieme alla bassa inflazione di base di settembre, i dati evidenziano la necessità di ulteriori stimoli.

Grande attenzione sul comparto del lusso con LVMH, che apre la stagione degli utili del settore. Il colosso francese, la seconda azienda europea per capitalizzazione (dietro solo a Novo Nordisk), forti di una capitalizzazione di 347 miliardi, ha perso il 12% dall’inizio dell’anno, anche a causa delle sfide sul mercato cinese. Sarà interessante seguire l'evoluzione del titolo e i commenti sul tema dei nuovi dazi cinesi su brandy e cognac, che potrebbero avere ripercussioni sull’intero comparto. Alla fine, lo stesso management aveva parlato del mercato cinese come “una sfida per i beni di lusso”.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.

La tecnologia si è confermata protagonista del rally, seguita a ruota dai servizi di pubblica utilità. Non sorprende, dato che l’intelligenza artificiale, oltre ai dati, è anche affamata di energia. Google (NASDAQ:GOOGL) ha annunciato un accordo innovativo per acquistare energia da piccoli reattori modulari, rafforzando ulteriormente il settore utility, che si conferma tra i leader da inizio anno. Il rally ha coinvolto la maggior parte del mercato, con 10 su 11 settori dell’S&P 500 in positivo. L’unico in controtendenza è stato il comparto energetico, penalizzato da un nuovo calo dei prezzi del petrolio. L’OPEC ha infatti ridotto per il terzo mese consecutivo la previsione della domanda globale di greggio per il 2024.

Un rally sostenibile? I dubbi sui volumi e sull'ottimismo

Nonostante i nuovi massimi, i guadagni sono arrivati su volumi sotto la media, probabilmente a causa del Columbus Day, che ha visto molti operatori assenti. Sarà importante verificare oggi se il mercato riuscirà a proseguire sulla stessa scia con il ritorno alla normalità operativa.

L’euforia è palpabile, ma non è priva di rischi. Il Fear and Greed Index si attesta a 76 punti, indicando estrema avidità. Anche l’equity put/call ratio è ai minimi dell’anno, segnalando una bassa domanda di copertura sui ribassi. Tuttavia, questo entusiasmo sfida una serie di venti contrari:

· Rendimenti dei Treasury in aumento

· Rischi geopolitici in Ucraina, Medio Oriente ma anche Taiwan e Corea

· Elezioni statunitensi alle porte con la loro carica di incertezze

L’ottimismo attuale, se già scontato nei prezzi, potrebbe esaurire presto lo spazio per ulteriori rialzi. La volatilità potrebbe riaffacciarsi se il mercato non dovesse soddisfare le aspettative elevate. Le trimestrali saranno pertanto cruciali a sostenere il rally.

In un clima di euforia diffusa, anche il Bitcoin ha giocato un ruolo significativo, oscillando attorno ai 66.000 dollari e superando la sua media mobile a 200 giorni, un segnale tecnico chiave che spesso indica una fase di forza rialzista. L’impulso al rialzo è arrivato anche da sviluppi politici negli Stati Uniti: la vicepresidente Kamala Harris ha dichiarato il suo sostegno a un quadro normativo chiaro per le criptovalute, dissipando alcuni timori sulle potenziali restrizioni dell’amministrazione. Larry Fink, CEO di BlackRock (NYSE:BLK), ha inoltre contribuito alla spinta definendo il Bitcoin come "un investimento legittimo", rafforzando la narrativa di una crescente integrazione della criptovaluta nei mercati finanziari tradizionali. Un altro elemento interessante è emerso durante la sessione asiatica, dove il Bitcoin ha mostrato segnali di forza. Questo movimento potrebbe riflettere una delusione verso il pacchetto di stimoli annunciato dalla Cina, che non è riuscito a rassicurare gli investitori, favorendo così una rotazione dai mercati azionari cinesi verso le criptovalute.

Anche dal punto di vista tecnico Bitcoin è tornato sopra la media mobile a 200 giorni. Ora la sfida è superare la resistenza rappresentata dalla trendline decrescente (linea nera) e dal primo livello pivot di resistenza. Entrambe sugli stessi livelli dei 65.000 dollari. Con un RSI a 61, il momentum sembra dalla sua parte, suggerendo che potrebbe avere la forza necessaria per proseguire verso l'alto.

Il WTI ha esteso il suo ribasso, scendendo sotto i 72 dollari al barile per la terza sessione consecutiva. L’OPEC ha tagliato ancora le previsioni di domanda per il 2024 e 2025, segnalando consumi più deboli in diverse regioni. Anche le importazioni di greggio dalla Cina, il principale importatore mondiale, sono calate del 3% da inizio anno, trainate dalla crescita delle auto elettriche e dal rallentamento economico del Paese. In aggiunta, le crescenti pressioni deflazionistiche in Cina e i piani di stimolo ancora poco chiari non aiutano a dissipare le preoccupazioni sul futuro della crescita globale. Infine, l’eventuale risposta militare di Israele, che sembra voler evitare obiettivi energetici iraniani, ha contribuito a spingere al ribasso le quotazioni.

Stagione degli utili: primi segnali positivi

Siamo agli inizi della stagione degli utili del terzo trimestre, ma i primi dati sono incoraggianti. Venerdì scorso, banche come Wells Fargo (NYSE:WFC) e JPMorgan hanno riportato risultati robusti, spingendo il mercato al rialzo. Si prevede che gli utili dell’S&P 500 crescano di circa il 3% in questo trimestre, segnando il quinto trimestre consecutivo di crescita positiva. I settori tecnologico e delle comunicazioni sono attesi come trainanti, con una crescita a due cifre, mentre il comparto sanitario dovrebbe registrare un +9%. Le stime per il 2024 indicano una crescita degli utili del 9% per l’S&P 500, con un ulteriore balzo del 15% previsto per il 2025. Tuttavia, le attuali valutazioni azionarie lasciano poco spazio per un’espansione multipla. Per sostenere il rally, sarà fondamentale che gli utili aziendali continuino a crescere a un ritmo sano.

Oggi riflettori puntati sui risultati di Bank of America (NYSE:BAC), Citigroup e Goldman Sachs (NYSE:GS). Le banche sono osservate speciali dopo gli avvertimenti sulla debolezza nei mercati dei capitali. I risultati complessivi di JPMorgan e Wells Fargo hanno ricevuto elogi dai partecipanti al mercato, a giudicare dal comportamento di entrambe le azioni. Tuttavia, ciascuna società ha menzionato una domanda di prestiti lenta, quindi sarà interessante verificare oggi se ciò è riecheggiato da altre banche.

Focus europeo: il lusso sotto esame

Anche in Europa il mercato segue il trend rialzista, con il DAX che ha segnato il suo 36° massimo storico del 2024. Tuttavia, il contesto rimane sfidante, soprattutto a causa delle incertezze legate alla Cina. Proprio da Pechino sono stait pubblicati i nuovi dati sulle esportazioni e sulla crescita del credito. La crescita delle esportazioni è scesa al 2,4% anno su anno dall'8,7% di agosto, al di sotto della previsione di consenso del 6,0%, e la crescita del credito è rimasta debole. Insieme alla bassa inflazione di base di settembre, i dati evidenziano la necessità di ulteriori stimoli.

Grande attenzione sul comparto del lusso con LVMH, che apre la stagione degli utili del settore. Il colosso francese, la seconda azienda europea per capitalizzazione (dietro solo a Novo Nordisk), forti di una capitalizzazione di 347 miliardi, ha perso il 12% dall’inizio dell’anno, anche a causa delle sfide sul mercato cinese. Sarà interessante seguire l'evoluzione del titolo e i commenti sul tema dei nuovi dazi cinesi su brandy e cognac, che potrebbero avere ripercussioni sull’intero comparto. Alla fine, lo stesso management aveva parlato del mercato cinese come “una sfida per i beni di lusso”.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.