Di recente mi è stata posta una domanda sul tasso di “crescita economica” apparentemente forte mentre la Federal Reserve si prepara a tagliare i tassi.

“Se la crescita economica è così forte, come si evince dal recente rapporto sul PIL, perché la Federal Reserve dovrebbe tagliare i tassi?”.

È una buona domanda che mi ha fatto riflettere sull’andamento della crescita economica, sul debito e sul punto in cui probabilmente ci troveremo.

Dalla fine della crisi finanziaria, gli economisti, gli analisti e la Federal Reserve hanno continuato a prevedere un ritorno a livelli più elevati di crescita economica. La speranza rimane quella che le migliaia di miliardi di dollari spesi durante il blocco dell’economia causato dalla pandemia si trasformino in una crescita economica organica e duratura.

Tuttavia, il problema è che lo stimolo artificiale ha creato un’impennata delle pressioni inflazionistiche, ma ha fatto ben poco per innescare un’attività economica organica che sopravviva alla spesa legata allo stimolo.

La crescita trainante

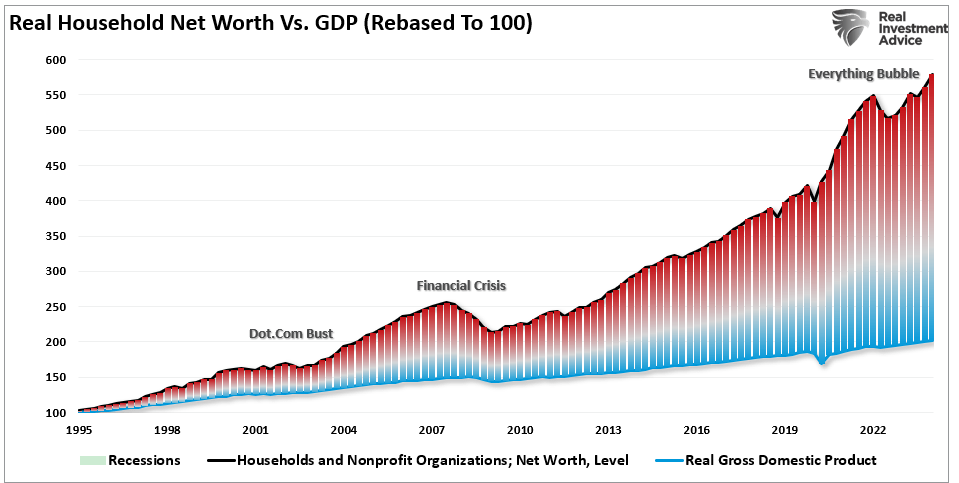

La spinta alla crescita nell’ultimo decennio rimane lo strumento principale della Federal Reserve per stabilizzare i mercati finanziari quando i tassi di crescita economica e l’inflazione rimangono deboli. Grazie ai ripetuti interventi monetari e fiscali, i mercati degli asset hanno registrato un’impennata, aumentando la ricchezza e la fiducia degli investitori che, come ha dichiarato Ben Bernanke nel 2010, avrebbero sostenuto la crescita economica. Per intenderci:

“Questo approccio ha allentato le condizioni finanziarie in passato e, finora, sembra essere di nuovo efficace. I prezzi delle azioni sono saliti e i tassi di interesse a lungo termine sono scesi quando gli investitori hanno iniziato ad anticipare le azioni più recenti. Condizioni finanziarie più favorevoli promuoveranno la crescita economica. Ad esempio, la riduzione dei tassi ipotecari renderà gli alloggi più accessibili e consentirà a un maggior numero di proprietari di case di rifinanziarsi. I tassi più bassi delle obbligazioni societarie incoraggeranno gli investimenti. E l’aumento dei prezzi delle azioni farà crescere la ricchezza dei consumatori e contribuirà ad aumentare la fiducia, che può anche stimolare la spesa”. - Ben Bernanke

Sembrava proprio così, visto che gli interventi della Federal Reserve hanno mantenuto stabili i mercati finanziari e l’economia ogni volta che l’economia ha vacillato. Tuttavia, ci sono prove sufficienti che la “politica monetaria” porta ad altri problemi, in particolare ad un aumento della disuguaglianza della ricchezza senza un corrispondente aumento della crescita economica.

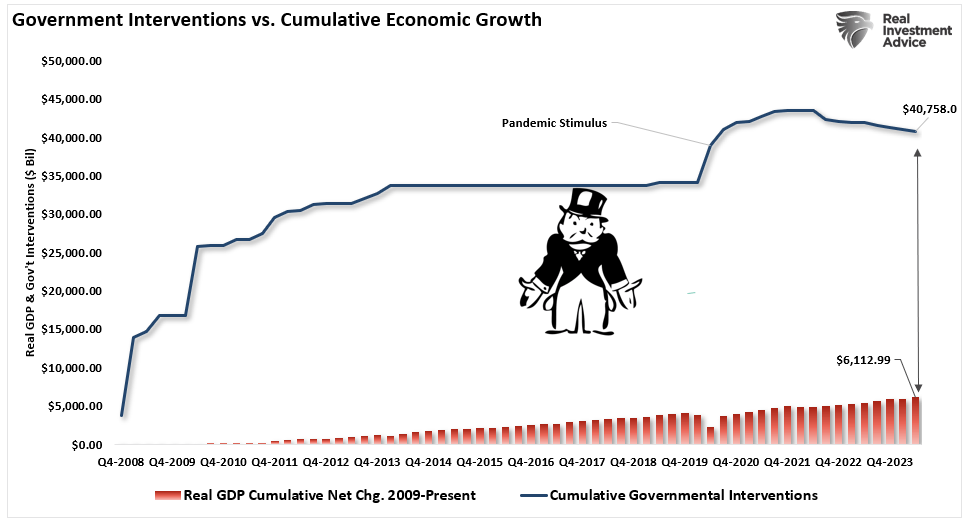

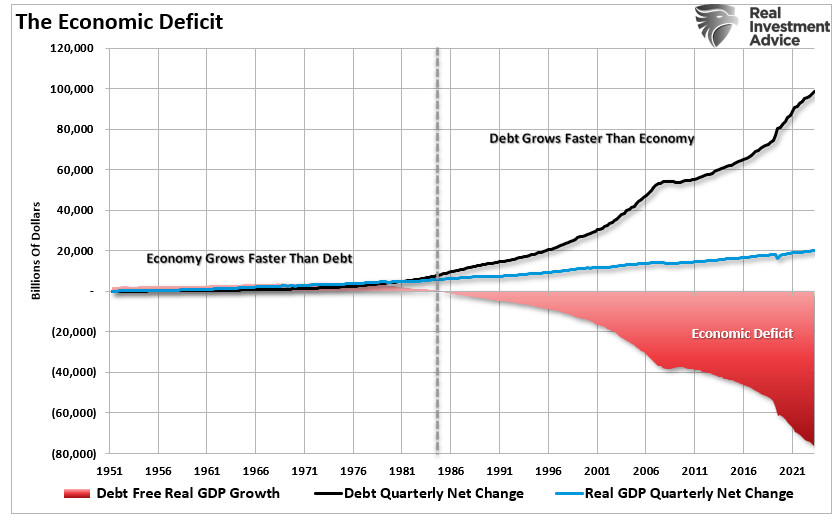

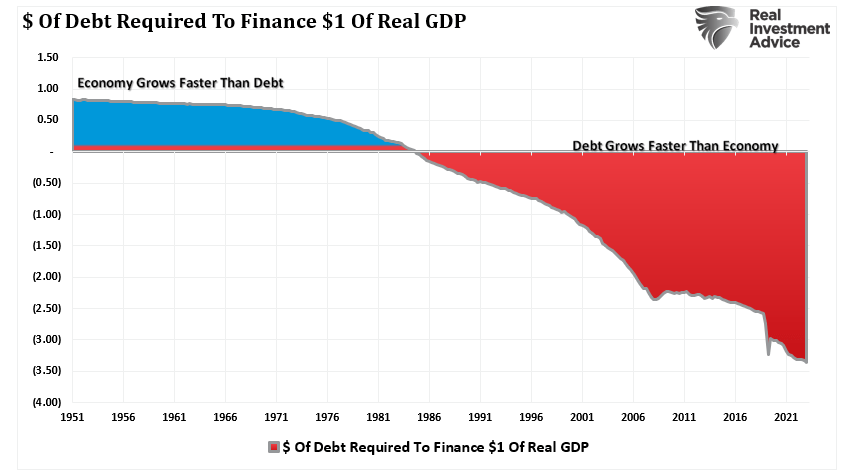

Il problema intrinseco del tirare avanti i consumi è che se da un lato può risolvere le preoccupazioni economiche a breve termine, dall’altro lascia un “vuoto” sempre più grande nel futuro che deve essere riempito. Il problema, come è ovvio, è che la “politica monetaria” non è espansiva. Come si vede, dal 2008 la crescita cumulativa totale dell’economia è stata di soli 6.100 miliardi di dollari.

In altre parole, ogni dollaro di crescita economica dal 2008 ha richiesto quasi 6,7 dollari di stimolo monetario. Sembra una buona cosa, finché non ci si rende conto che è arrivata esclusivamente dall’emissione di debito.

Naturalmente, il problema evidente è che non è realistico sostenere una simile politica monetaria basata sul debito. Ma qui sta il problema della narrativa della “forte crescita economica”.

La mancanza di crescita economica

Mentre gli economisti, i politici e gli analisti puntano sui dati attuali e sugli indicatori principalmente coincidenti per creare uno “spin rialzista” per il pubblico degli investitori, il deterioramento di fondo della prosperità economica è una preoccupazione a lungo termine molto più critica. La domanda che dovremmo porci è: “Perché sta accadendo?”.

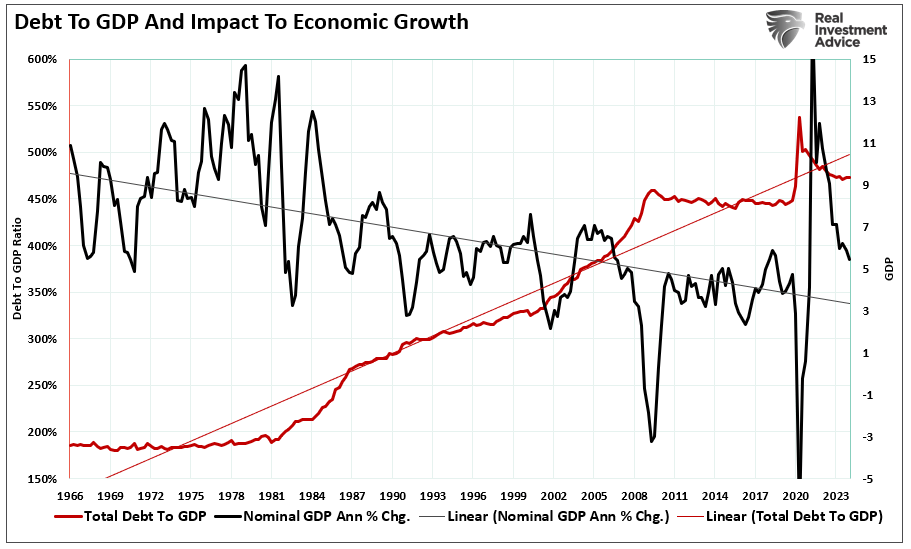

Dal 1950 al 1980, il PIL è cresciuto a un tasso annualizzato del 7,55%, con un rapporto tra debito totale del mercato del credito e PIL inferiore al 150%. Il fattore CRITICO è che la crescita economica è aumentata durante questo periodo, passando da circa il 5% a un picco di quasi il 15%. Ciò è dovuto a un paio di ragioni.

In primo luogo, i livelli di indebitamento più bassi hanno permesso al risparmio personale di rimanere robusto, alimentando gli investimenti produttivi nell’economia. In secondo luogo, l’economia si è concentrata principalmente sulla produzione e sul settore manifatturiero, con un elevato effetto moltiplicatore sull’economia. Questa crescita è avvenuta anche a fronte di un costante aumento dei tassi di interesse, che ha raggiunto il suo apice con l’espansione economica del 1980.

Tuttavia, a partire dal 1980, lo spostamento della composizione economica da un’economia basata sulla produzione e sulla manifattura a un’economia dei servizi e della finanza con un basso moltiplicatore economico è parzialmente responsabile di questa trasformazione.

Il calo della produzione economica è stato ulteriormente aggravato dall’aumento della produttività dovuto ai progressi tecnologici e all’esternalizzazione della produzione, che ha afflitto l’economia con salari in costante diminuzione.

A differenza dell’ambiente economico in costante crescita prima del 1980, l’economia post-1980 ha registrato un costante declino. Pertanto, un’affermazione secondo cui l’economia ha avuto una crescita media dell’X% dal 1980 è grossolanamente fuorviante. Il trend di crescita è molto più importante e significativo del tasso di crescita medio nel tempo.

Il freno dei consumatori

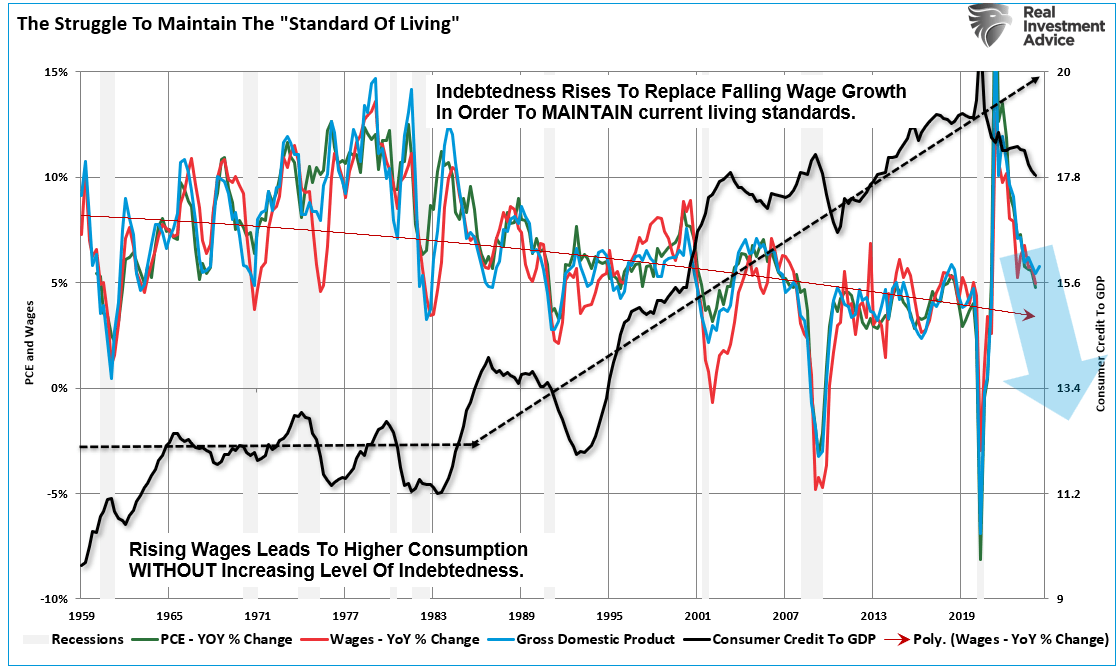

Il declino della crescita economica negli ultimi 40 anni ha fatto sì che l’americano medio lottasse per mantenere il proprio tenore di vita. Con la diminuzione dei salari, gli americani si sono rivolti al credito per colmare il divario e mantenere il loro attuale tenore di vita. Questa domanda di credito è diventata il nuovo terreno di coltura dell’economia basata sui finanziamenti.

Condizioni di credito più accessibili, tassi d’interesse più bassi, standard di prestito più semplici e una minore regolamentazione hanno alimentato il continuo boom dei consumi. Mentre l’economia è cresciuta grazie al “denaro gratuito” inviato alle famiglie, l’inversione di questo beneficio finirà per riportare l’economia, la crescita dei salari e i consumi al trend negativo di lungo periodo in corso.

Ecco perché la prosperità economica degli ultimi 40 anni è stata una fantasia. Mentre l’America, almeno in superficie, era invidiata da tutto il mondo per il suo apparente successo e la sua prosperità, il cancro di fondo dell’espansione del debito e del calo dei salari ne stava corrodendo il nucleo.

L’unico modo per mantenere il “tenore di vita” era quello di utilizzare livelli di debito sempre più elevati. Le istituzioni finanziarie, ora regolamentate, erano ben felici di fornire questo “credito”, in quanto si trattava di una manna finanziaria di proporzioni massicce.

Il massiccio ricorso al debito, quello che gli austriaci chiamano “boom indotto dal credito”, ha probabilmente raggiunto la sua inevitabile conclusione. L’insostenibile boom generato dal credito, che ha portato a stimolare artificialmente i prestiti, ha continuato a cercare opportunità di investimento sempre più ridotte.

In ultima analisi, queste opportunità di investimento ridotte portano ripetutamente a diffusi cattivi investimenti. Non a caso, abbiamo assistito “in tempo reale” a tutto questo, dai mutui subprime agli strumenti derivati nel 2008, che avevano il solo scopo di mungere il sistema di ogni potenziale centesimo, indipendentemente dall’apparente rischio sottostante.

Lo vediamo di nuovo nella “caccia al rendimento” in tutto, dalle obbligazioni spazzatura alle azioni. Non sorprende che il risultato non sarà diverso.

La lotta della classe media americana continua a crescere e il divario di ricchezza tra ricchi e poveri è evidente. Le richieste di assistenza sanitaria, istruzione e alloggi gratuiti sono il “canto delle sirene” che spinge i politici a emanare ulteriori leggi per espandere il controllo del governo e ridistribuire la ricchezza dalla classe media e dai poveri all’élite al potere.

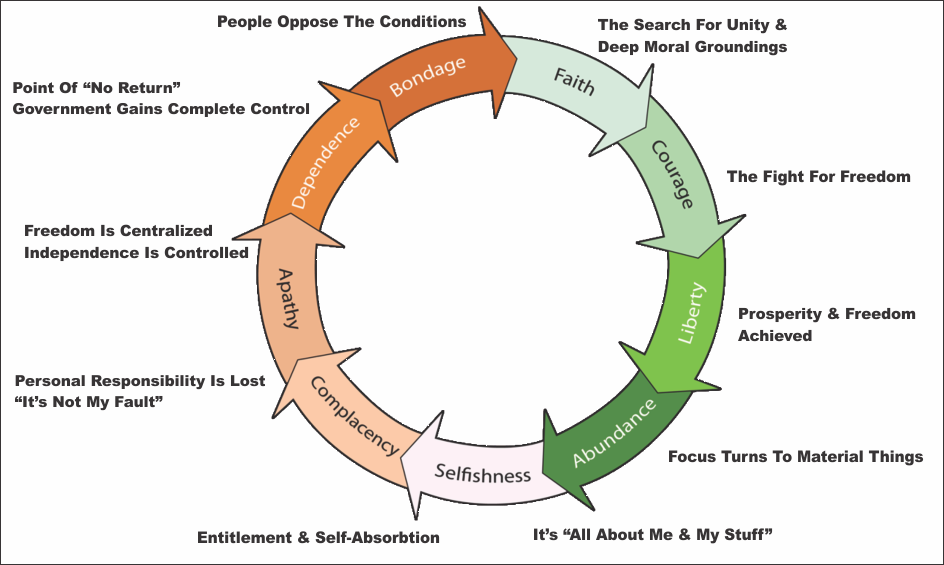

Il ciclo di Tytler

Ma questo non dovrebbe essere una sorpresa. È il ciclo di tutte le civiltà economiche nel tempo, quando “dimentichiamo la nostra storia” e siamo destinati a ripeterla. L’economista scozzese Alexander Tytler, nel 1787, commentò l’allora nuova Repubblica americana come segue:

“Una democrazia è sempre di natura temporanea; semplicemente non può esistere come forma di governo permanente. Una democrazia continuerà a esistere fino al momento in cui gli elettori scopriranno di potersi auto-votare generosi doni dal tesoro pubblico.

Da quel momento in poi, la maggioranza vota sempre per i candidati che promettono i maggiori benefici dal tesoro pubblico, con il risultato che ogni democrazia alla fine crolla a causa di una politica fiscale poco rigorosa, a cui segue sempre una dittatura.

L’età media delle più grandi civiltà del mondo è stata di circa 200 anni. Queste nazioni sono sempre passate attraverso questa sequenza”.

Il debito per investimenti non produttivi come l’assistenza sociale e l’università gratuita non produce i benefici economici promessi. Al contrario, l’inflazione risultante dall’afflusso di “denaro gratuito” frena la crescita economica. Inoltre, l’inflazione “tassa” maggiormente il 50% inferiore dei percettori di reddito.

Conclusione

È probabile che “qualcosa sia andato storto” per la Federal Reserve, poiché è stata raggiunta l’efficacia di far avanzare i consumi futuri attraverso gli interventi monetari. Nonostante le attuali speranze di “tassi di crescita più elevati” in futuro, è probabile che ciò non accada fino a quando l’eccesso di debito non sarà eliminato.

Questo significa che tutto è condannato? Certamente no. Tuttavia, è probabile che rimarremo limitati nell’attuale ciclo di crescita “sprint and sputter” a cui abbiamo assistito dal 2009. Tale ciclo sarà caratterizzato da una continua volatilità dei rendimenti dei mercati azionari e da un contesto di stagflazione, in quanto i salari rimarranno bassi mentre il costo della vita aumenterà. In definitiva, l’azzeramento dei livelli di debito in eccesso consentirà ai tassi di risparmio personale di tornare a livelli che promuovano gli investimenti produttivi, la produzione e i consumi.