- Con il 95% delle compagnie S&P 500 che hanno pubblicato i risultati, la stagione delle trimestrali del Q1 2023 si chiude con un tasso di crescita finale di -2,2%, indicando ufficialmente una recessione degli utili

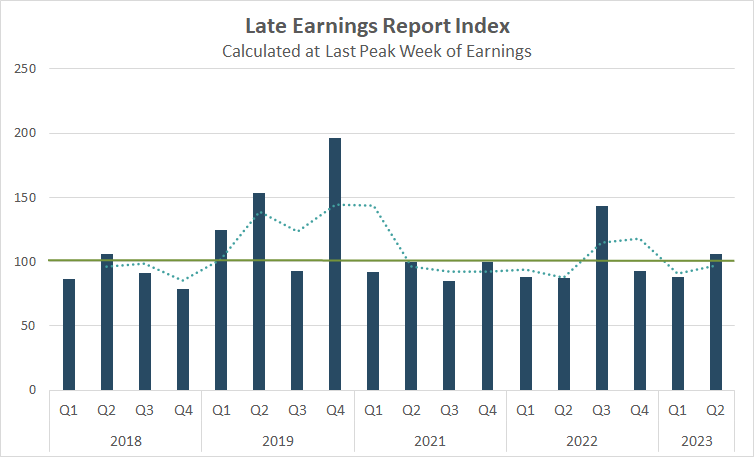

- Il LERI post-picco mostra che l’incertezza aziendale è salita al massimo in 3 trimestri

- Potenziale sorpresa dei risultati questa settimana: New Relic

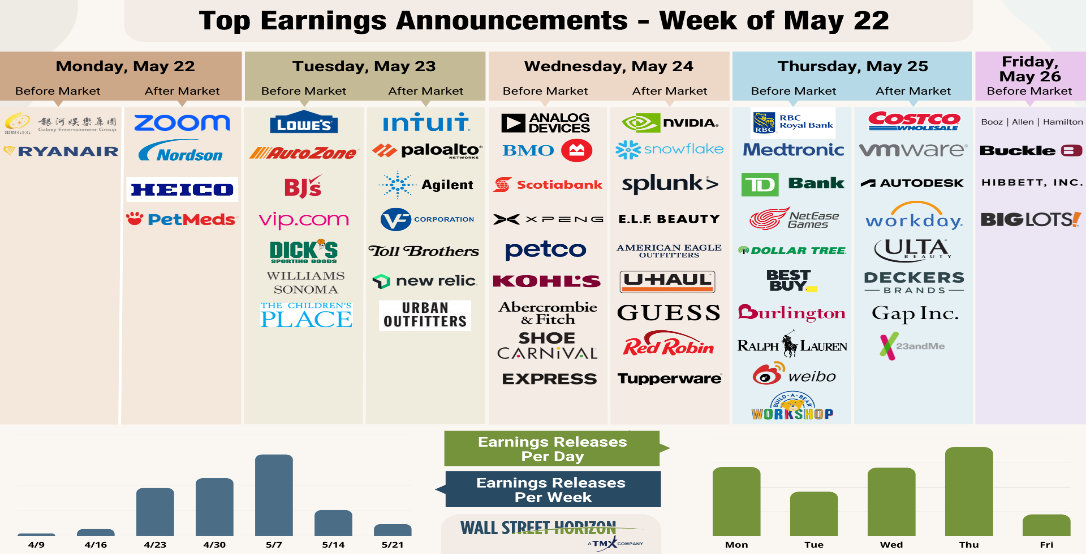

- Trimestrali di distributori e nomi del tech questa settimana: LOW, NVDA, KSS, ULTA, PANW

- La stagione delle trimestrali si chiude e questa settimana arriveranno i risultati di 583 compagnie

In una delle ultime settimane piene per la stagione delle trimestrali del Q1 2023, i distributori hanno fornito un’idea migliore dello stato di salute dei consumi statunitensi. I risultati sono stati misti: Walmart (NYSE:WMT) è emerso chiaro vincitore la scorsa settimana, mentre Home Depot (NYSE:HD) è rimasto indietro. Con il 95% delle compagnie che hanno pubblicato i risultati finora, il tasso di crescita degli EPS S&P 500 per la stagione si chiude a -2,2%, segnando ufficialmente una recessione, in quanto ci sono stati due trimestri consecutivi di crescita negativa.

È chiaro che gli investitori sono stati più attenti al dibattito sul tetto del debito. L’azionario è salito a metà settimana, quando la probabilità di una risoluzione è stata espressa sia dal Presidente Joe Biden che dal presidente della Camera Kevin McCarthy. I tre principali indici hanno chiuso tutti la settimana in rialzo su questo ottimismo.

Il LERI mostra incertezza dei CEO al massimo in 3 trimestri

L’indice dell’incertezza, che suggeriva una fiducia dei CEO sulla performance delle loro aziende nel secondo semestre del 2022 e nel primo trimestre del 2023, mostra che questa fiducia comincia a venire meno nel Q2, man mano che le compagnie pubblicano i risultati del Q1.

L’indice Late Earnings Report Index (LERI) replica i cambiamenti della data delle trimestrali tra le compagnie quotate in borsa con market cap pari o superiori a 250 milioni di dollari. Il LERI ha una lettura di base di 100: un dato superiore indica che le compagnie sono incerte sulle prospettive attuali e per il breve periodo. Una lettura inferiore a 100 suggerisce che le compagnie pensano di avere una sfera di cristallo abbastanza buona sul breve periodo.

La stagione delle trimestrali del primo trimestre (riportate nel Q2 2023) ha chiuso con un LERI di 106, indice che le compagnie sono molto più preoccupate. Una lettura di 106 è la più alta dal Q2 2022 (stagione di pubblicazione Q2 2022), pari a 143. I due trimestri in mezzo hanno visto letture di 93 per il Q4 2022 e di 88 per il Q1 2023.

Allo stesso modo, il Conference Board ha pubblicato la sua misura della fiducia dei CEO per il Q2 il 4 maggio, dando più o meno gli stessi risultati. La lettura del secondo trimestre è scesa di un punto a 42; una lettura inferiore a 50 indica che “i CEO restano perlopiù pessimisti su quello che si prospetta per l’economia”.

Fonte: Wall Street Horizon

Potenziale sorpresa dei risultati questa settimana? O solo notizie di acquisizione per New Relic?

Data report confermata: martedì 23 maggio

Data prevista (in base ai dati storici): giovedì 11 maggio

Fattore DateBreaks: -3*

Negli ultimi otto anni, New Relic (NYSE:NEWR) ha riportato i risultati del Q4 fiscale tra l’8 e il 14 maggio, di martedì o di giovedì. Quest’anno è in controtendenza, e li pubblicherà con quasi due settimane di ritardo il 23 maggio, il ritardo maggiore in 18 anni. Solitamente, sottolineeremmo che, in base alle ricerche, le compagnie che rinviano le date delle trimestrali tendono a riportare brutte notizie nelle call ma, date le recenti notizie su New Relic, questo ritardo potrebbe essere dovuto ad altro.

Mercoledì, il Wall Street Journal ha rivelato che la compagnia sarebbe in trattativa con le società di private-equity Francisco Partners e TPG per un’acquisizione da oltre 5 miliardi di dollari. Spesso le attività di fusione ed acquisizione spingono le compagnie a rinviare i report sui risultati, in quanto vogliono avere maggiore chiarezza sul potenziale accordo prima di ricevere le domande degli analisti.

Finora gli investitori sembrano positivi sulla notizia, con il titolo che ha chiuso in salita dell’11% mercoledì.

Ultima raffica di trimestrali importanti del Q1 2023

La stagione delle trimestrali del primo trimestre è quasi conclusa, con l’89% delle compagnie nel nostro universo di circa 10 mila che hanno pubblicato i report. Questa settimana, 583 società riporteranno i risultati, di cui 13 dell’S&P 500. L’attenzione resterà sul settore della distribuzione, con i report di: VF Corporation (NYSE:VFC), Lowe’s (NYSE:LOW), Williams-Sonoma Inc (NYSE:WSM), Dick’s Sporting Goods Inc (NYSE:DKS), Kohl’s Corp (NYSE:KSS), Ulta Beauty Inc (NASDAQ:ULTA), Best Buy Co Inc (NYSE:BBY), e altri. Avremo anche aggiornamenti dal mondo del tech, con nomi come: Zoom Video Communications Inc (NASDAQ:ZM), Palo Alto Networks (NASDAQ:PANW), New Relic, NVIDIA (NASDAQ:NVDA), Snowflake (BIT:ENI) Inc (NYSE:SNOW), Workday (NASDAQ:WDAY), e Splunk (NASDAQ:SPLK).

Fonte: Wall Street Horizon

La stagione delle trimestrali del Q2 comincerà venerdì 14 luglio, con i report di JPMorgan (NYSE:JPM), Citigroup (NYSE:C) e Wells Fargo (NYSE:WFC).