Sarà una settimana importante per l’inflazione, con il report IPC di gennaio, con le stime di un aumento del 6,5% su base annua, in calo rispetto al 7,1% di novembre. Venerdì saranno pubblicati i prezzi delle importazioni e delle esportazioni e i dati sul sentiment dell’Università del Michigan.

Martedì 10 gennaio Jay Powell parteciperà a una sessione di domande e risposte in occasione dell’evento Central Bank Independence. Non sappiamo quanto si discuterà di politica monetaria, ma Powell potrebbe parlare dell’importanza delle condizioni finanziarie e del fatto che la lotta della Fed contro l’inflazione non sia ancora finita.

S&P 500 (SPY)

Il rally di venerdì non ha avuto molto senso, visto il forte tasso di disoccupazione e i numeri da recessione del report dell’ISM sui servizi. Il rally dell’S&P 500 è stato duplice, guidato dall’indebolimento del dollaro USA e dal forte calo della volatilità implicita. Nell’ultimo anno abbiamo assistito a questo genere di rally più e più volte.

Il rally ha l’aspetto di una tazza, di un manico inclinato verso l’alto o di una bandiera ascendente. L’esito sarà probabilmente lo stesso in entrambi i casi, un indice che torna a 3.800.

VIX a 9 giorni (VIX9D)

L’indice VIX a 9 giorni è sceso bruscamente venerdì e sembra probabile che, in vista delle parole di Powell di martedì e del report IPC di giovedì, si assista a un aumento della volatilità implicita, che probabilmente spingerà al ribasso i prezzi delle azioni.

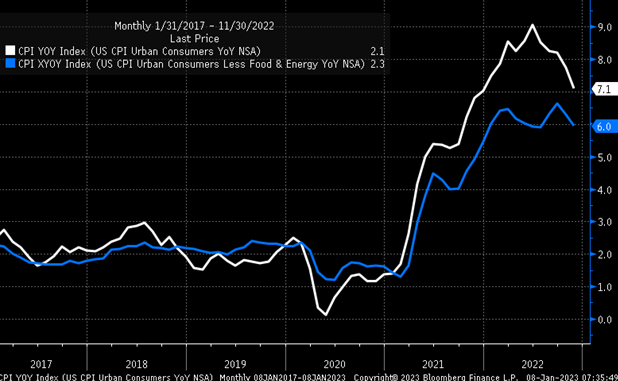

IPC

Non ho idea se il report IPC sarà più caldo o più freddo. Sono interessato a vedere cosa succede se IPC e IPC core si avvicinano e se l’IPC rimane bloccato o meno nell’area del 5-6%.

Dato i dati sull’IPC sono ancora in aumento e sembrano essere nella zona superiore del 5-6%, siamo al punto che se l’IPC deve rimanere attaccato, questo è il momento in cui dovremmo vederlo svilupparsi.

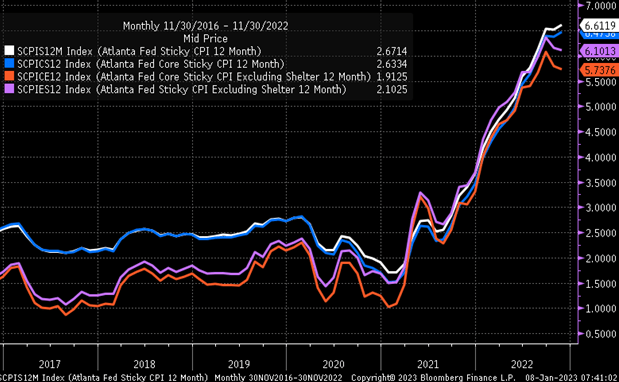

La media troncata del 16% dell’IPC della Fed di Cleveland è saldamente nella regione del 6,6%.

Dow

La sovraperformance del Dow continua a essere un po’ misteriosa per me; potrebbe semplicemente essere che il denaro stia abbandonando i nomi a forte crescita di Nasdaq 100 per tornare ai nomi più stabili delle blue-chip del Dow. Ammetto che non sono sicuro di come questo possa funzionare perché Microsoft (Nasdaq:MSFT), Apple (Nasdaq:AAPL) e Salesforce (NYSE:CRM) fanno parte del Dow.

Tuttavia, il Dow è un indice ponderato ai prezzi, quindi titoli come Goldman Sachs (NYSE:GS) e United Health hanno un impatto molto più significativo di Microsoft, Apple e Salesforce. Abbiamo già visto questo tipo di rotazione in passato, durante i precedenti cicli di bolla del Nasdaq. Se questo è vero, allora il Dow deve ancora salire o il Nasdaq deve ancora scendere.

JP Morgan

JP Morgan (NYSE:JPM) will riporterà gli utili venerdì 13, dando il via alla stagione degli utili. Le stime sugli utili di JP Morgan sono aumentate per i risultati del quarto trimestre e hanno contribuito a far salire il prezzo delle azioni, il che probabilmente significa che la società avrà bisogno di un trimestre migliore e di un aumento per mantenere le azioni in rialzo. Non sono sicuro che ci troviamo in un ambiente di rialzi e battute.

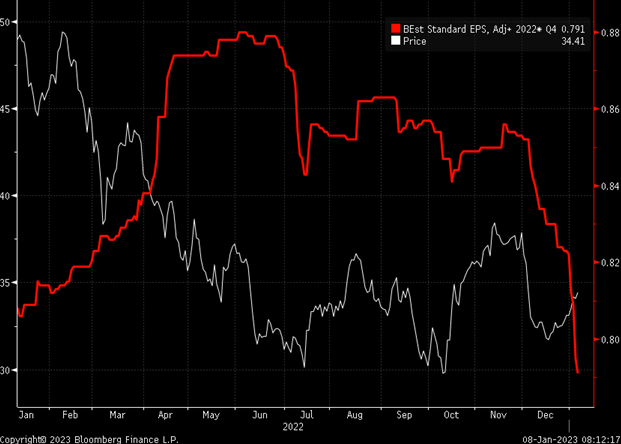

Bank of America

Venerdì sarà la volta anche di Bank of America (NYSE:BAC) di presentare gli utili, ma a differenza di JP Morgan, le stime trimestrali di Bank of America sono in calo e si collocano all’estremità inferiore dell’intervallo. Ci si chiede perché le azioni siano salite.

Questo suggerisce che il mercato pensa che i risultati saranno migliori del previsto, il che significa che Bank of America dovrà fornire risultati migliori del previsto per far sì che le azioni continuino a salire, altrimenti il titolo probabilmente tornerà ai suoi recenti minimi.

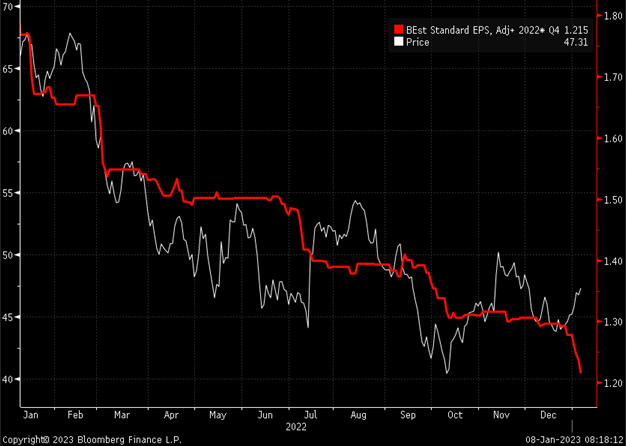

Citigroup

Intanto, anche Citigroup (NYSE:C) rilascerà il report venerdì mattina, e, come Bank of America, le azioni sono salite mentre le stime sugli utili sono scese.

Viene spontaneo chiedersi perché gli analisti stiano aumentando le stime di JP Morgan mentre tagliano quelle di Bank of America e Citigroup. Probabilmente significa che o le stime di JP Morgan sono troppo alte o quelle di Bank of America e Citigroup sono troppo basse.

In ogni caso, buona fortuna per questa settimana.