- Apple, Microsoft, Alphabet, Amazon, Meta Platforms pubblicheranno i report la prossima settimana

- Gli aggiornamenti sulle previsioni delle FAAMG probabilmente detteranno la direzione del mercato fino a fine anno

- Data utili: martedì 25 ottobre dopo la chiusura

- Stima crescita EPS: +2,2% su base annua

- Stima crescita ricavi: +10% su base annua

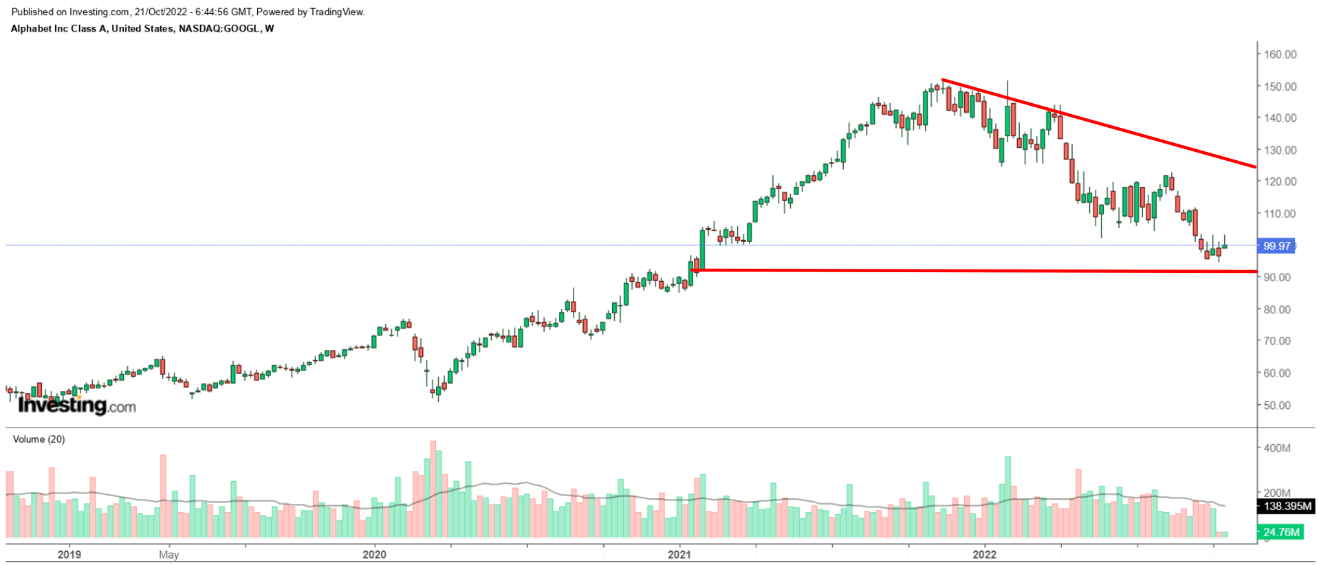

- Performance sull’anno in corso: -29,8%

- Capitalizzazione di mercato: 1,76 mila miliardi di dollari

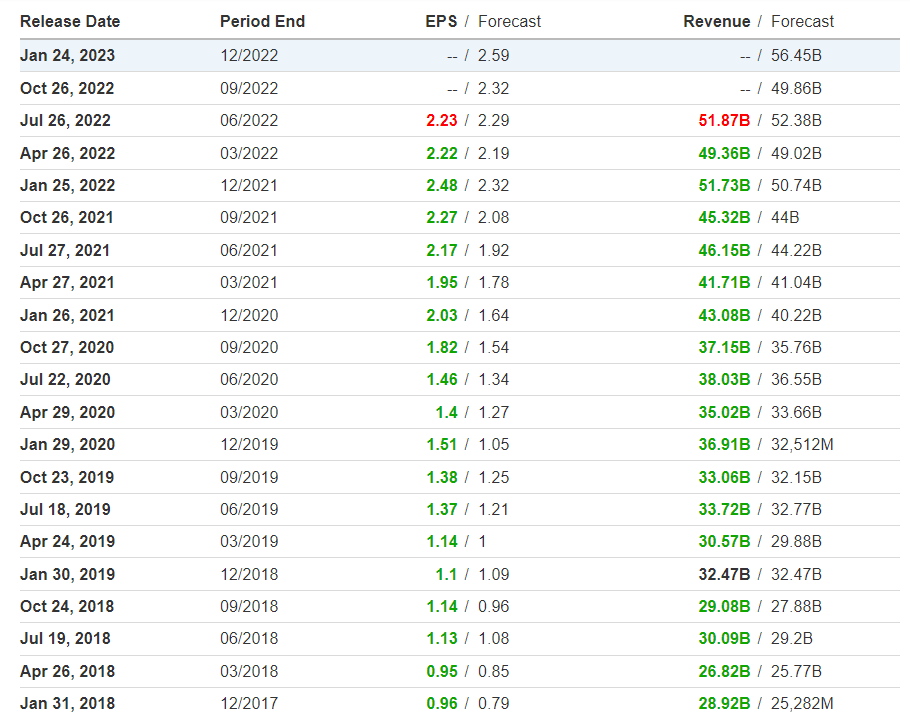

- Data utili: martedì 25 ottobre dopo la chiusura

- Stima crescita EPS: -7,9% su base annua

- Stima crescita ricavi: +9,5% su base annua

- Performance sull’anno in corso: -31%

- Capitalizzazione di mercato: 1,31 mila miliardi di dollari

- Data utili: mercoledì 26 ottobre dopo la chiusura

- Stima crescita EPS: -40,1% su base annua

- Stime crescita ricavi: -5% su base annua

- Performance sull’anno in corso: -60,9%

- Capitalizzazione di mercato: 353,5 miliardi di dollari

- Data utili: giovedì 27 novembre dopo la chiusura

- Stima crescita EPS: +1,6% su base annua

- Stima crescita ricavi: +6,5% su base annua

- Performance sull’anno in corso: -19,2%

- Capitalizzazione di mercato: 2,30 mila miliardi di dollari

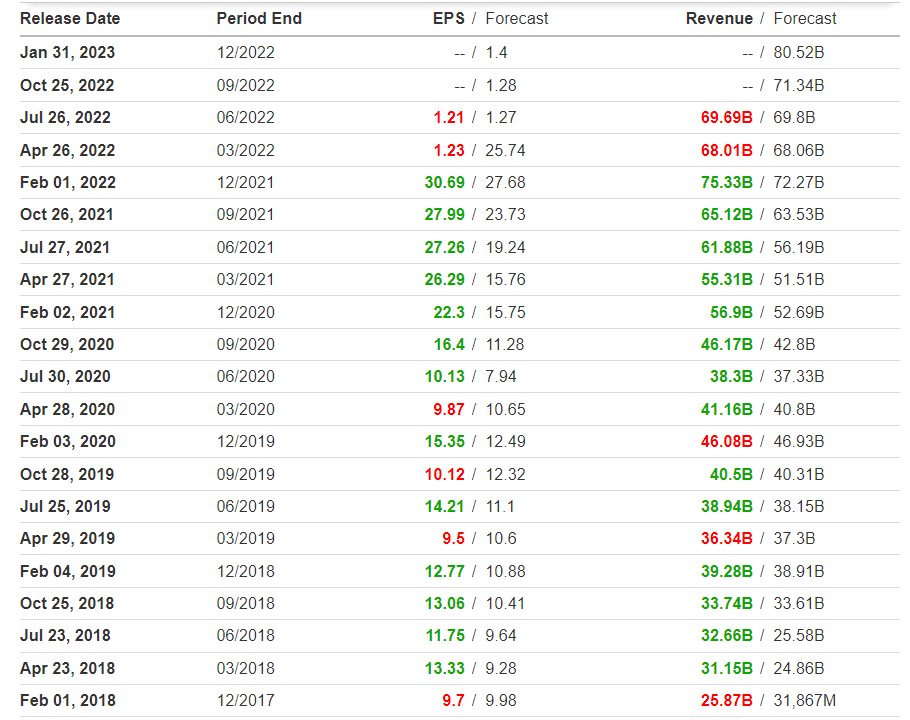

- Data utili: giovedì 27 novembre dopo la chiusura

- Stima crescita EPS: -28,8% su base annua

- Stima crescita ricavi: +15,3% su base annua

- Performance sull’anno in corso: -30,9%

- Capitalizzazione di mercato: 1,17 mila miliardi di dollari

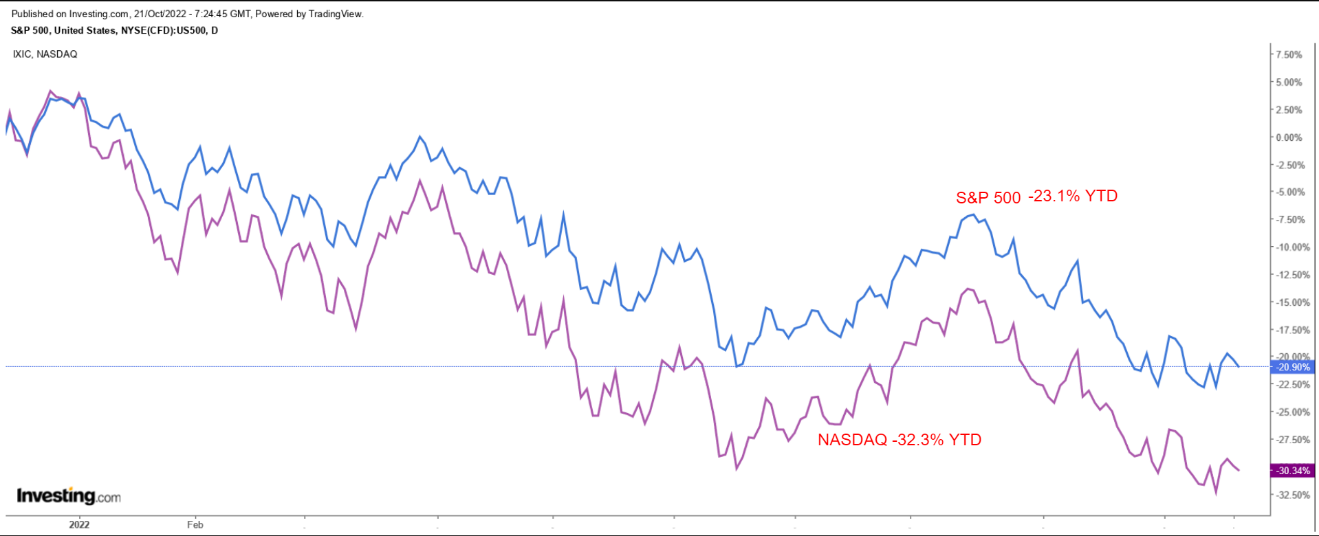

Con gli indici S&P 500 e Nasdaq Composite in bear market tra il generale selloff del tech, Wall Street entrerà a pieno ritmo nella stagione degli utili la prossima settimana.

Microsoft

Microsoft (NASDAQ:MSFT) sarà la prima mega-cap tech a pubblicare gli utili la prossima settimana.

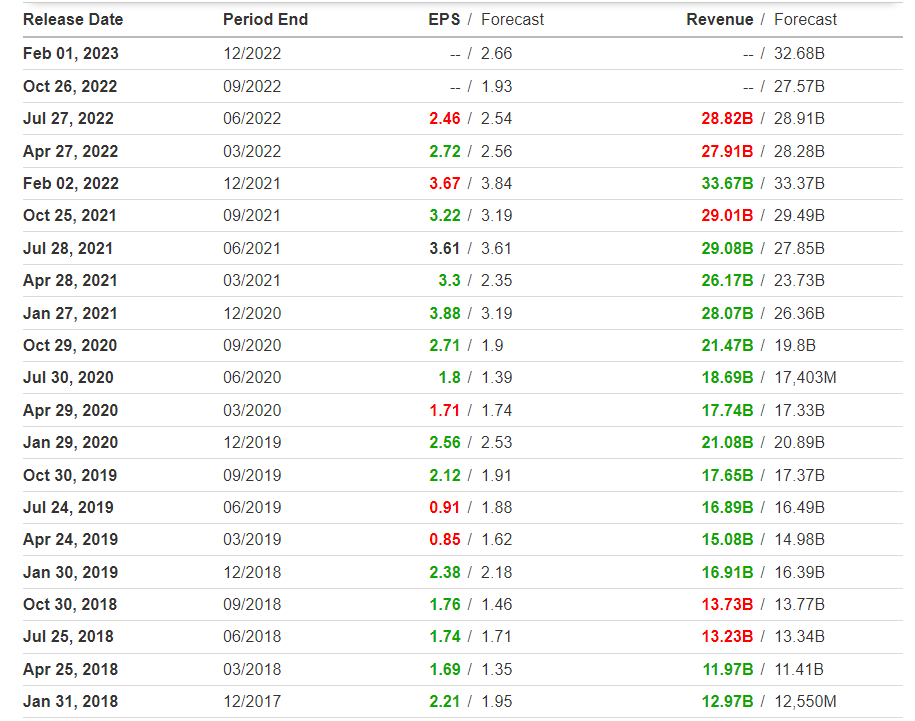

Gli investitori si concentreranno sulla crescita del suo segmento Intelligent Cloud, che comprende Azure, GitHub, SQL Server, Windows Server ed altri servizi per le aziende. Questo segmento chiave ha visto una crescita delle vendite del 20% nell’ultimo trimestre a 20,9 miliardi di dollari, mentre i ricavi di Azure sono aumentati del 40%.

Sarà interessante anche la crescita del fatturato del segmento Productivity and Business Processes, dopo il balzo di quasi il 13% a 16,6 miliardi di dollari nel trimestre precedente.

Microsoft ha deluso le aspettative sui risultati nel Q4 per la prima volta dal 2016, per l’impatto negativo del tasso di cambio. Ciononostante, ha dato previsioni positive per il prossimo anno.

Malgrado la recente volatilità, resto ottimista su MSFT e mi aspetto una ripresa nei prossimi mesi, date le promettenti prospettive per la domanda a lungo termine per il suo cloud, i suoi strumenti software e i suoi dispositivi hardware.

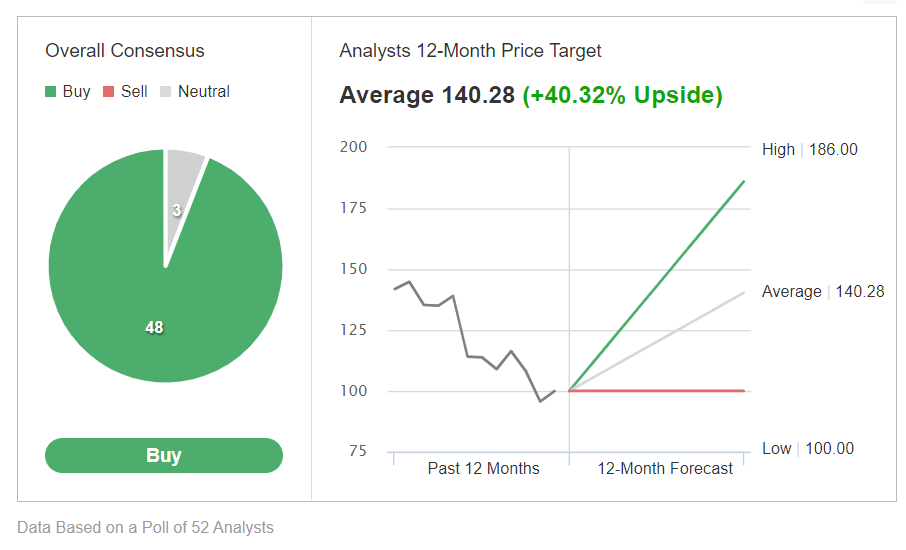

48 analisti su 51 sentiti da Investing.com considerano il titolo Microsoft un “buy”. I modelli quantitativi di InvestingPro parlano di un rialzo del 22,2% del titolo MSFT dai livelli attuali nei prossimi 12 mesi, che avvicinerà le azioni al loro fair value di 288,62 dollari.

Gli investitori resteranno concentrati sui tassi di crescita dei ricavi della divisione inserzionistica core di Google (NASDAQ:GOOGL), che ha visto una crescita annua del 12% a 56,3 miliardi di dollari nel trimestre precedente. La crescita dei ricavi inserzionistici di YouTube è un altro aspetto rilevante, dopo aver deluso le aspettative nell’ultimo trimestre per la crescente concorrenza da parte di TikTok.

Sarà seguito anche l’aggiornamento sulla performance di Google Cloud Platform, dopo il rallentamento dello scorso trimestre.

Nello scorso trimestre, il colosso del tech ha deluso le attese su utili e ricavi per il secondo trimestre di fila, soprattutto a causa di un rallentamento sul mercato delle inserzioni online.

Credo che l’estremo selloff abbia creato un’interessante opportunità di acquisto, considerata la domanda robusta per i suoi innovativi prodotti e servizi.

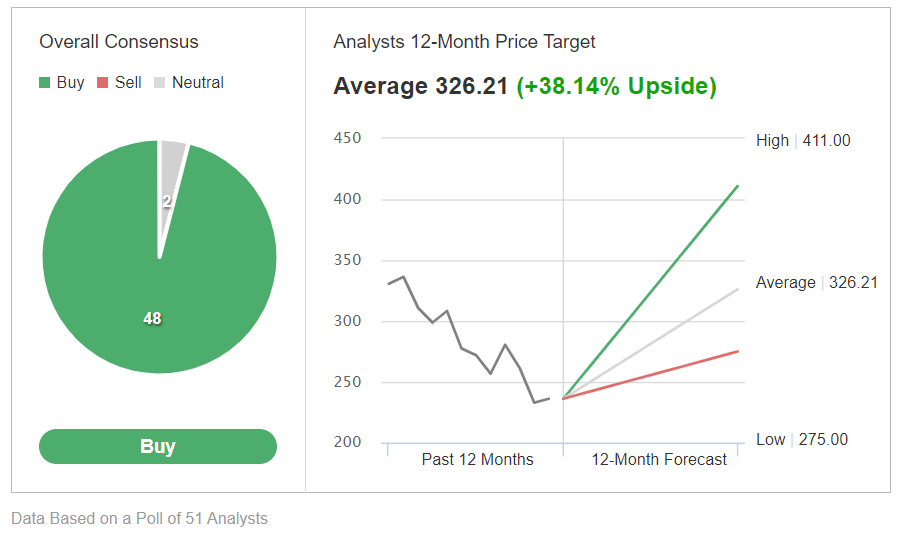

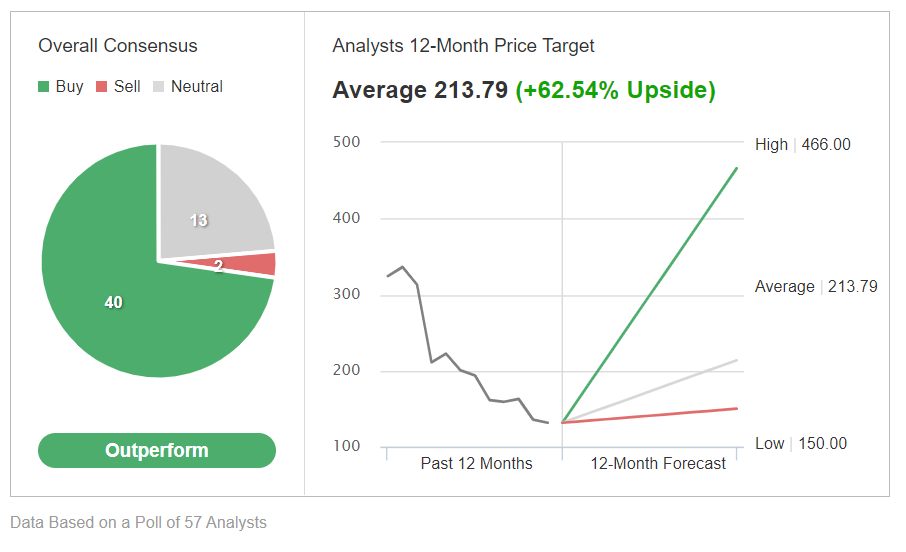

Tra i 52 analisti che coprono il titolo, in base ad un sondaggio di Investing.com, il consiglio medio è “outperform”, con 48 analisti che considerano GOOGL “buy”. Inoltre, il fair value medio per il titolo secondo InvestingPro è di 135,70 dollari, con un potenziale rialzo del 36%.

Meta Platforms

Il mercato presterà molta attenzione all’aggiornamento di Meta sulla performance di Reality Labs, che si occupa dello sviluppo del metaverso e delle relative tecnologie di realtà virtuale ed aumentata. La divisione ha generato 452 milioni di dollari di vendite nel Q2, ma ha registrato una perdita di 2,8 miliardi.

Nello scorso trimestre, Meta ha deluso sugli utili ed ha registrato il primo calo del fatturato della sua storia, con gli inserzionisti che hanno ridotto le spese. Ha anche dato previsioni sorprendentemente deboli, per il rallentamento della domanda inserzionistica.

Secondo me, le azioni sono vulnerabili ad ulteriori ribassi, nella combinazione tossica di peggioramento dei fondamentali e del macro-contesto.

Malgrado le difficoltà a breve termine, la maggior parte degli analisti resta generalmente rialzista, come mostra un sondaggio di Investing.com da cui emerge che 40 analisti su 57 lo reputano “buy”. Il fair value medio per il titolo secondo InvestingPro è di 210,58 dollari, con un potenziale rialzo del 60%.

Apple (NASDAQ:AAPL)

Wall Street presterà molta attenzione alla divisione iPhone per vedere se riuscirà a confermare la sua forte performance. Nello scorso trimestre, le vendite di iPhone sono salite del 3% a 40,6 miliardi di dollari.

La divisione servizi, il segmento cresciuto più rapidamente nel Q3 fiscale, con una crescita dei ricavi yoy del 12%, sarà al centro della scena.

Un punto debole dovrebbe essere la divisione iPad, con le vendite scese del 2% nello scorso trimestre. Anche i ricavi da Mac, crollati del 10% yoy, saranno seguiti.

Soprattutto, gli investitori sperano che Apple dia indicazioni sul redditizio primo trimestre fiscale, il trimestre delle feste. Apple ha riportato vendite e profitti migliori del previsto lo scorso trimestre, ma non ha dato previsioni ufficiali, a causa del contesto operativo complicato.

Gli investitori che si sono persi le impennate dell’anno scorso, dovrebbero pensare di comprare le azioni a questi livelli, dato il solido business model, il bilancio sano e l’enorme liquidità della compagnia.

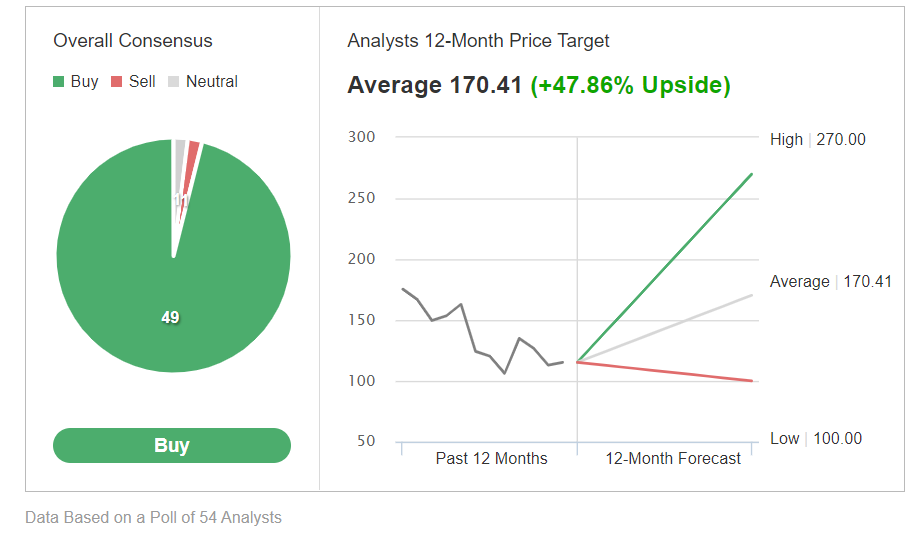

In effetti, 43 analisti su 49 intervistati da Investing.com considerano Apple “buy” o “neutral”.

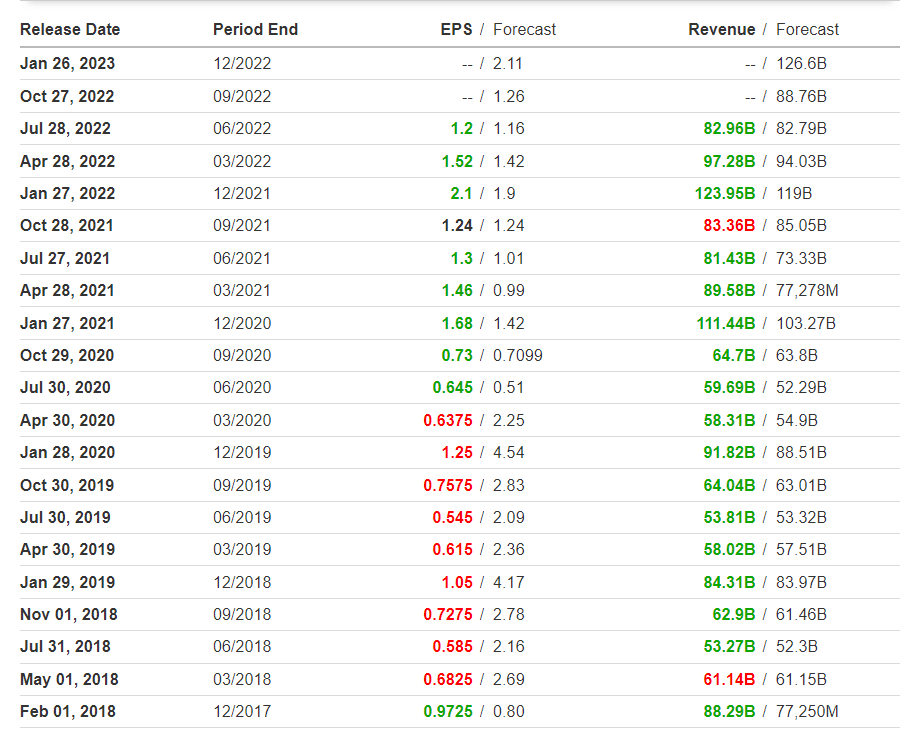

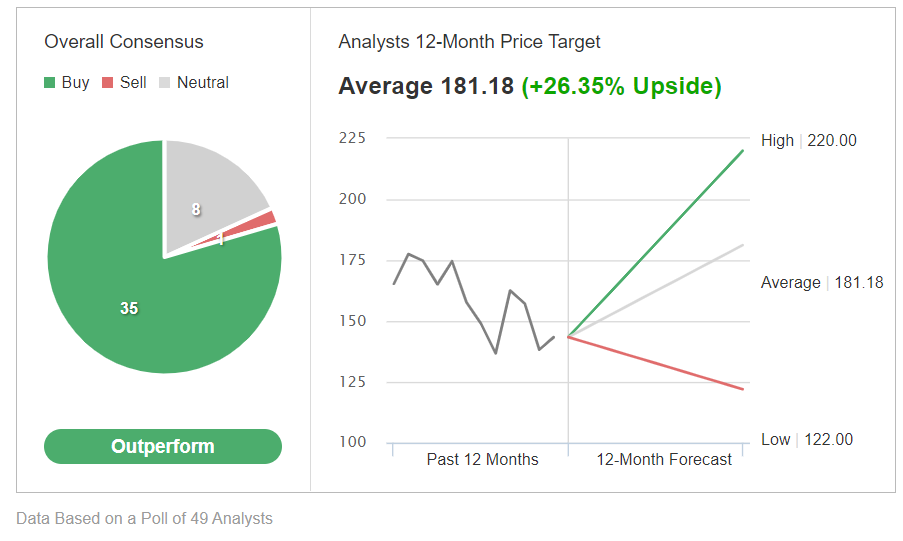

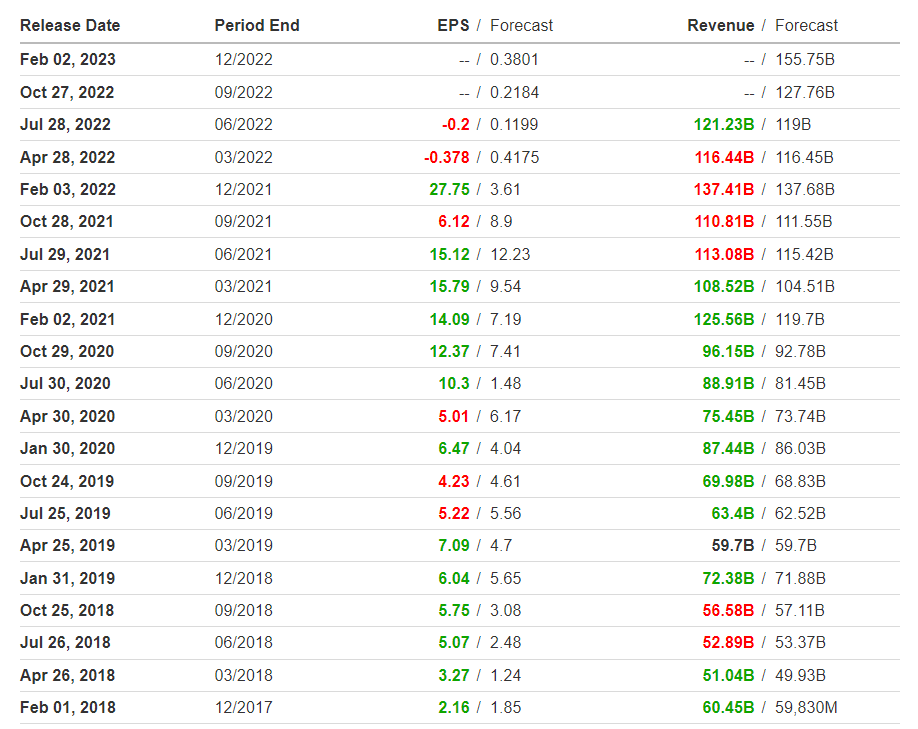

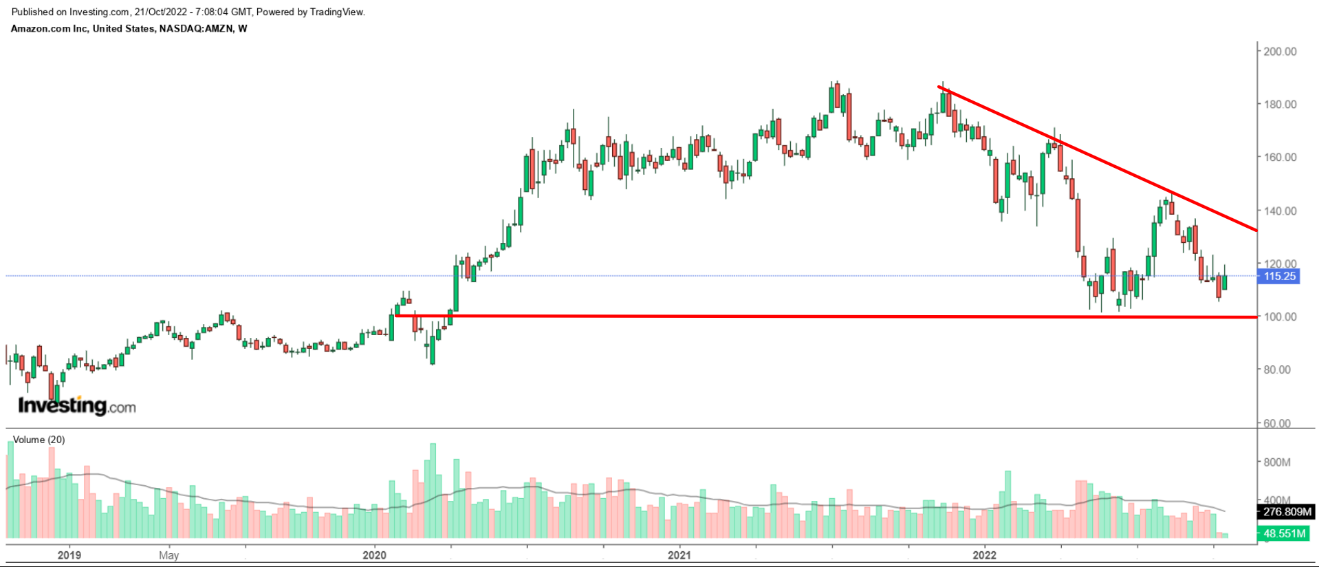

Amazon (NASDAQ:AMZN)

Gli investitori osserveranno la sua florida divisione cloud, Amazon Web Services (AWS), che ha registrato un incremento del 33% dei ricavi nell’ultimo trimestre, per capire se possa mantenere questo torrido ritmo di crescita. I ricavi inserzionistici, altro importante fattore di crescita per Amazon, saranno al centro dell’attenzione dopo la crescita annua delle vendite del 18% nel Q2.

La divisione core e-commerce, invece, probabilmente vedrà un rallentamento della crescita dopo il calo del 4% yoy registrato nel segmento negozi online lo scorso trimestre.

Sotto i riflettori le previsioni sulle entrate operative e sul fatturato per il Q4, che comprende il periodo delle feste, alla luce di macro-pressioni come l’accelerazione dell’inflazione, il rallentamento delle spese discrezionali e i tassi di cambio sfavorevoli.

Malgrado l’anticipato rallentamento della crescita di profitti e vendite, crediamo che il titolo sia ben posizionato per rimbalzare nei prossimi mesi, considerata la sua posizione dominante nelle aree e-commerce e cloud-computing.

Gli analisti restano ottimisti: in base ad un sondaggio di Investing.com, 49 analisti su 54 considerano il titolo un “buy” e, secondo il modello di Investing Pro, il titolo potrebbe salire del 22,4% dai livelli attuali, avvicinandosi al fair value di 141,10 dollari ad azione.

Nota: Al momento della scrittura, Jesse è long su S&P 500 e Nasdaq tramite SPDR S&P 500 ETF e Invesco QQQ ETF. È anche long sul Technology Select Sector SPDR ETF. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.