Sebbene non sia l’unico indicatore importante per i mercati, lo spread tra il rendimento dei Treasury a 10 e 2 anni è molto importante perché prende quello che è probabilmente il mercato più importante per i segnali macro (il mercato obbligazionario) e ci dà una visione della dinamica tra i rendimenti a breve e a lungo termine. Nel mercato obbligazionario, la durata vuol dire tanto.

Facciamo un esempio, le obbligazioni a lungo termine sono molto più vulnerabili agli effetti negativi dell’inflazione rispetto a quelle a breve termine. Le obbligazioni a breve termine fungono inoltre da rifugio di liquidità durante le crisi di mercato deflazionistiche. Le obbligazioni a lungo termine possono funzionare abbastanza bene in periodi di disinflazione e fornire un reddito migliore rispetto alle obbligazioni a breve termine, ma in una crisi di deflazione totale, quando il sistema stesso (e il suo carico di debito esponenziale) viene messo in discussione, per quanto riguarda le obbligazioni, si preferisce il breve termine (nella mia esperienza, Treasury a 1-3 anni, T-bills e Treasury Money Market). In altre parole, una sicurezza relativa.

Dal punto di vista americano, finché il governo dice che le cose sono sicure, sono sicure. Finché il governo è integro e funzionante, cioè. Ma è sicuro solo perché lo dice l’organo di governo di una società che ha superato da tempo la sua durata di vita di una sana gestione monetaria. Altrimenti, si tratta di un governo che opera sotto la duplice pressione di un debito impagabile (a meno di tentare di gonfiarlo) e di una fiducia in calo, con il primo segno evidente di rivoluzione che si verificherà il 6 gennaio 2021.

Quindi, i titoli del Tesoro a breve termine sono sicuri. Ma i buoni del Tesoro a breve termine non sono davvero sicuri, vero? Sicuramente non sono l’oro. A differenza delle migliaia di debiti legati agli Stati Uniti e a molti mercati obbligazionari e valutari globali, l’oro non ha questo tipo di responsabilità, poiché non paga alcun reddito ed è solo una vecchia pietra che le società antiche usavano come denaro. La sua stabilità era data dalla quantità finita e dal fatto che non era un debito altrui. Oggi è solo un’ancora nella tempesta della finanza moderna e in una tempesta probabilmente si vuole che la propria barca sia ben ancorata per evitare che venga sballottata e gettata sugli scogli come relitto.

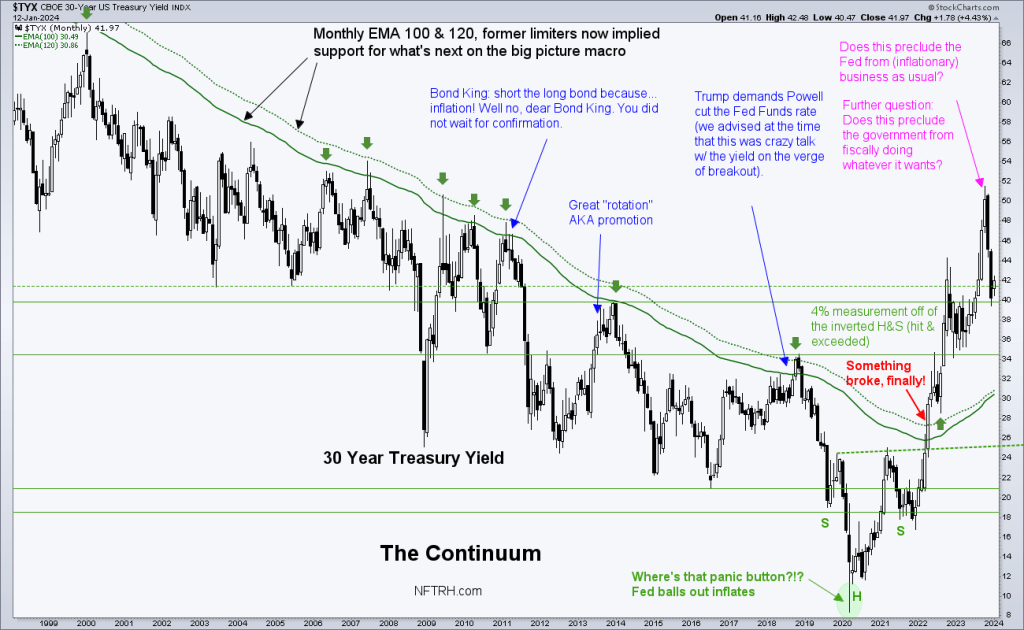

Ma il mercato obbligazionario è oro assoluto come segnalatore macro. Non guardate oltre il grafico Continuum che abbiamo utilizzato negli ultimi 15 anni per identificare il corretto contesto macro in ogni momento. Dagli anni ‘80, e fino al 2022, tale contesto è stato segnalato come disinflazionistico dalla definizione della tendenza dolce e robotica al ribasso dei rendimenti a lungo termine.

Per rivedere,

- Anche se l’intera storia non è mostrata in questo grafico, la tendenza al ribasso risale agli anni ‘80, dopo il regime di panic-hike di Volcker degli anni ‘70, quando l’inflazione era ormai fuori controllo.

- I rendimenti obbligazionari in discesa (le obbligazioni in salita) segnalavano “no, qui non ci sono problemi di inflazione” (la realtà avrebbe potuto avere un’opinione diversa, ma stiamo parlando della segnalazione di un mercato pesantemente manipolato) e questo era un’implicita licenza per i cervelloni che presiedono la Fed e per i politici con poco cervello di creare politiche per gonfiare il sistema in ogni momento di stress, per non parlare della crisi.

- Per molti anni abbiamo usato le medie mobili ora verdi (che ora possono essere viste come un supporto per la nuova macro) come resistenza al cambiamento della macro. Le linee delle MA erano rosse, così come le frecce. Costituivano la spina dorsale del trend disinflazionistico di lungo periodo. Nel 2022, qualcosa si è rotto e, a mio avviso, si è trattato di una mossa profonda che abbiamo il compito di interpretare correttamente, ora e negli anni a venire. Il trend disinflazionistico pluridecennale, con il quale è stata data licenza ai politici inflazionisti, è finito.

- A mio avviso, se proveranno i loro vecchi trucchi sui pullback dei rendimenti obbligazionari (ad esempio il grande pullback a cui abbiamo assistito negli ultimi mesi o addirittura il ritorno alle medie mobili), l’efficacia non sarà quella magica ed eroica del passato.

- L’implicazione della ribellione dei mercati obbligazionari del 2022 è : “Basta!” A mio avviso è stato raggiunto un punto di saturazione e il mercato obbligazionario non è più in grado di assorbire gli inganni (cioè la creazione di bolle inflazionistiche da parte della politica).

- Tuttavia, la segnalazione inflazionistica del Continuum rotto non significa inflazione a perdita d’occhio. Potrebbe significare che nuovi episodi deflazionistici, accompagnati da una risposta politica dovish, non funzioneranno più così efficacemente come nei decenni precedenti. Ancora una volta, il mercato obbligazionario dice che il sistema è stato soffocato dall’inflazione prodotta dal debito.

- Nella migliore delle ipotesi, le nuove fasi inflazionistiche potrebbero essere più corrosive per altri aspetti dell’economia e/o avvantaggiare un diverso insieme di beni, come i metalli preziosi e le materie prime critiche per il progresso sociale (si pensi a uranio, rame, terre rare, litio, ecc.) C’è sempre bisogno anche di cibo... Eh, sì!

- Ora che i rendimenti a lungo termine hanno mostrato la loro mano, non punterei più sul settore immobiliare come buon investimento a lungo termine. Il settore immobiliare è stato stellare durante la fase intatta del Continuum. In futuro? Potrebbero esserci rapide esplosioni di ottimismo sul calo dei rendimenti, ma se la nuova macro si mantiene, potremmo non vedere più un tasso inferiore al 3% nell’arco della nostra vita. Questo potrebbe pesare sul settore immobiliare nel corso del tempo.

- Tuttavia, una nuova macro potrebbe gettare la sua rete a livello globale verso i mercati emergenti e di frontiera, molti dei quali sono ricchi di risorse naturali, tra cui metalli preziosi e materie prime. In sostanza, potremmo anche ipotizzare la possibilità che il mondo (tutto ciò che è bolla) non stia finendo, ma si stia spostando... dal complesso occidentale iper-finanziarizzato che ha beneficiato della gestione monetaria a distanza (manipolazione del mercato obbligazionario), ai mercati che sono rimasti indietro durante l’era della finanziarizzazione. Nel rapporto che segue analizzeremo alcuni grafici di mercati emergenti, Asia e Frontiere.

Mi rendo conto che, appena sopra, sembro un po’ come le persone che promuovono i BRICS/DeDollarizing e che a volte critico. Ma la critica è solo per la natura “perma” di queste opinioni. C’è una cosa che si chiama tempismo e un’altra che si chiama attivazione. In un quadro generale, misurato su un arco di tempo di anni, il cambiamento nella macro può essere modificato come descritto sopra e attivarsi.

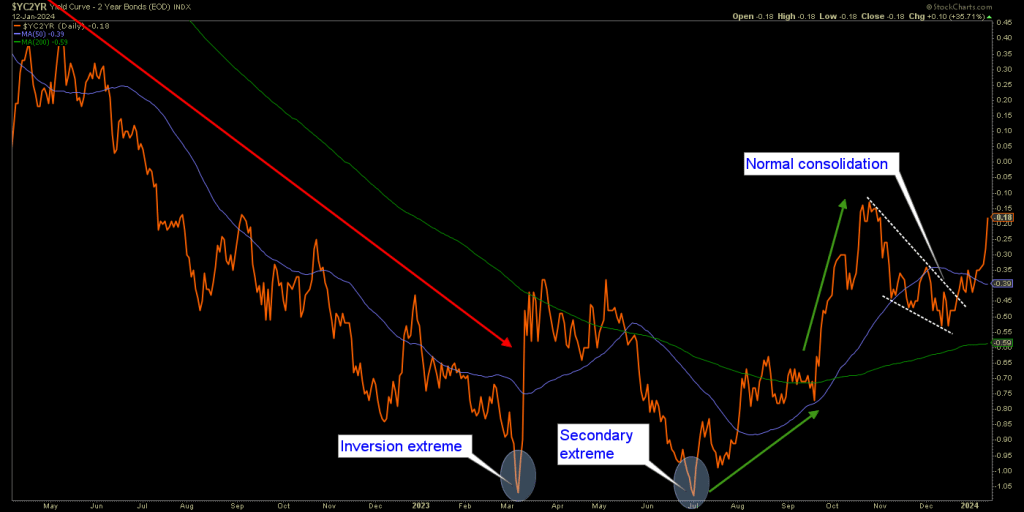

In generale, ricordiamo che l’appiattimento della curva avviene in concomitanza con un boom economico e l’irripidimento in concomitanza con una crisi. L’appiattimento della curva implicava che i policy maker avessero il pieno controllo e che l’inflazione fosse un problema in via di estinzione, in quanto le obbligazioni a breve termine non erano ben offerte rispetto a quelle a lungo termine. L’irripidimento della curva implica che le obbligazioni a breve termine sono ora favorite: le obbligazioni a breve termine sono un rifugio di liquidità, quelle a lungo termine sono un rischio.

Per quanto riguarda l’irripidimento, si sta dirigendo verso la de-inversione. Ricordiamo che i media e gli economisti mainstream hanno parlato dei pericoli per l’economia di una curva dei rendimenti invertita. Ora che la curva ha iniziato a riprendersi, questo non potrebbe essere parte del sollievo provato dagli odierni “happy days are here again”? Abbiamo sempre notato che non è l’inversione a provocare il dolore. È l’irripidimento che segue l’inversione. Ma perché lasciare che la realtà si metta di traverso alle belle storie dei media?

Il segnale della curva dei rendimenti è che, indipendentemente dal fatto che si attenga alla visione deflazionistica che è stata la nostra principale visione per il 2024 o che assuma un sapore inflazionistico intermedio. Riccioli d’oro è destinata ad essere mangiata da tre orsi incazzati. Riccioli d’oro muore quando la piacevole disinflazione si trasforma in deflazione e muore anche quando si trasforma in inflazione.

In conclusione

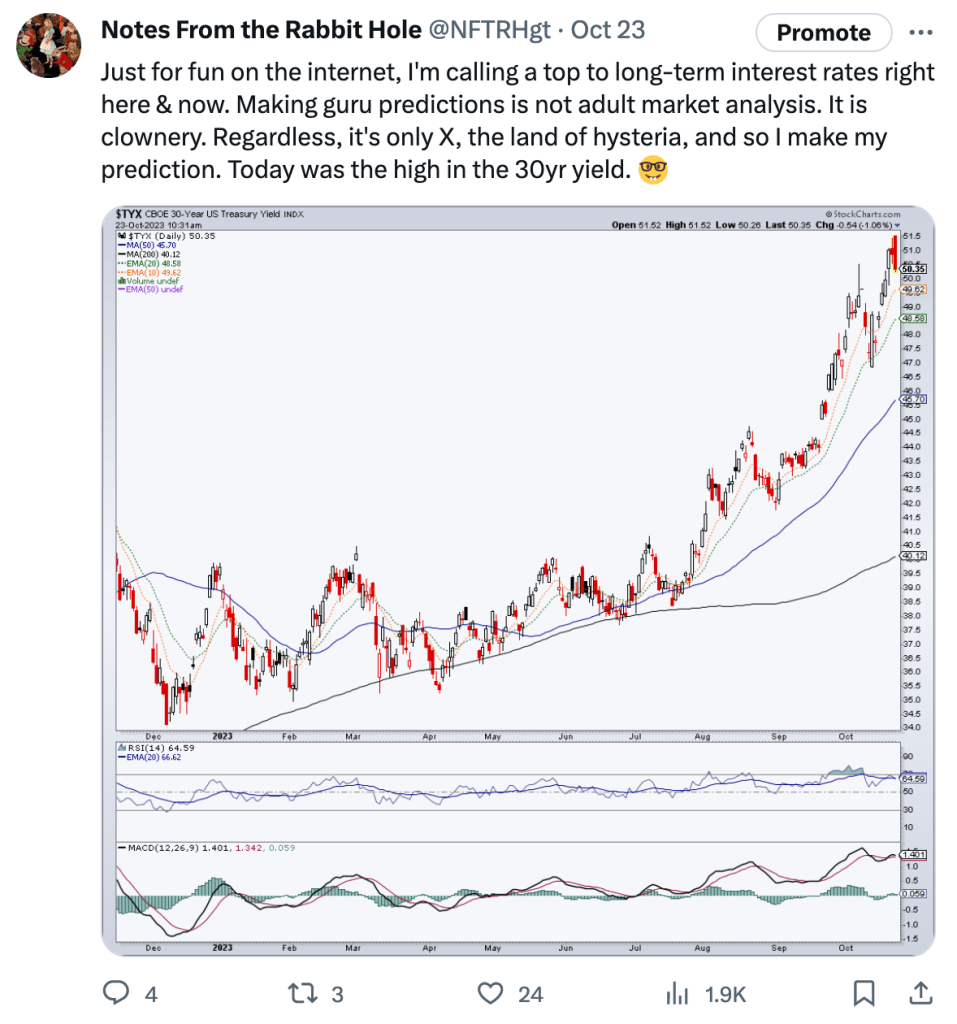

Arriveranno dei cambiamenti nel 2024. Non lo dico io. Lo dice il mercato obbligazionario. Il nostro piano prevedeva che tali cambiamenti fossero una disinflazione in vista di un’imminente deflazione. Ma il calo dei rendimenti dalla “call” di ottobre in poi :-) è stato significativo. Per le ragioni illustrate nell’articolo linkato sopra, possiamo anche essere consapevoli di qualcosa di inaspettato dalla maggioranza (a differenza di un anno fa), come uno scambio intermedio di inflazione.

Le due opzioni per il 2024 (e oltre), sulla base del nuovo irripidimento della curva dei rendimenti e di altri segnali, sono:

Le due opzioni per il 2024 (e oltre), sulla base del nuovo irripidimento della curva dei rendimenti e di altri segnali, sono:

- Un’inflazione intermedia ora, un episodio di deflazione e poi, nei prossimi anni, un’inflazione più grande, più cattiva e più globale in un’epoca di guerre, disordini, discordie sociali e spostamento dei sistemi monetari dall’Occidente monetizzato all’Oriente ricco di materie prime/risorse e agli EM/FM. Si può pensare al culto della “Dedollarizzazione”.

- La disinflazione si trasformerà in deflazione al più presto (il nostro piano originale), seguita da un’inflazione a macchia d’olio che, ancora una volta, non beneficerà quelle aree (ad esempio i mercati azionari occidentali) nella misura in cui lo ha fatto in precedenza. Le materie prime, le risorse, i metalli preziosi e gli EM/FM potrebbero vedere una nuova era di sovraperformance.

NFTRH 792 è poi passato alla consueta copertura dei mercati azionari statunitensi e globali, dei metalli preziosi, delle materie prime, delle valute e alla discussione dei portafogli.