- Gli enormi tagli dei posti di lavoro di Meta sono una svolta per il colosso dei social dopo un anno burrascoso

- La maggiore incertezza che pesa sul titolo è l’attenzione di Zuckerberg sul metaverso

- Il brusco calo di quest’anno ha reso i fondamentali di Meta più allettanti di molti titoli value

Meta Platforms (NASDAQ:META) è in ristrutturazione. La società madre di Facebook ed Instagram ha annunciato l’intenzione di tagliare oltre 11.000 posti di lavoro, pari al 13% dei dipendenti, nel primo licenziamento di massa dei suoi 18 anni di storia.

L’AD Mark Zuckerberg ha puntualizzato che il team di assunzione e il commerciale saranno i più colpiti. Meta ridurrà inoltre le proprietà immobiliari e rivedrà le spese per le infrastrutture, con ulteriori tagli dei costi attesi nei prossimi mesi.

Un taglio dei posti di lavoro di tale portata segna una svolta significativa per il colosso dei social, che, fino all’anno scorso, era su un solido cammino di crescita, battendo le attese e producendo margini invidiabili.

Ma, un anno dopo, sembra più una storia di sopravvivenza. La società di Menlo Park, California, ha perso circa 800 miliardi di dollari di market cap, con il titolo crollato di circa il 70% dal picco di settembre e Meta è diventato il titolo tech large-cap con la performance peggiore.

Alcuni fattori che hanno contribuito a mettere in ginocchio il colosso non sono esclusivi della compagnia. Ad esempio, il mercato delle inserzioni digitali si sta riducendo. Ed è sempre più difficile per le compagnie social targettizzare gli utenti con le giuste pubblicità dopo che Apple (NASDAQ:AAPL) ha cambiato le impostazioni della privacy.

Concorrenza spietata

Inoltre, l’aumento della concorrenza della cinese TikTok sta erodendo l’appeal di Facebook ed Instagram tra i più giovani, creando una minaccia esistenziale che richiede enormi investimenti.

Tuttavia, l’ostacolo più importante è sicuramente la transizione di Zuckerberg al metaverso, che ritiene sarà il futuro del lavoro e delle comunicazioni. Non solo gli investitori cominciano a dubitare del successo dell’impresa, ma ne mettono in discussione anche le tempistiche.

Zuckerberg ha impegnato miliardi di dollari in un momento in cui la macchina del denaro di Facebook cominciava a rallentare e la concorrenza ad aumentare. Nell’annuncio di ieri, Zuckerberg sembra aver ammesso l’errore. In una lettera ai dipendenti ha scritto:

“All’inizio del COVID, il mondo si è rapidamente spostato online, e l’impennata dell’e-commerce ha portato ad una crescita dei ricavi esagerata. Molti dicevano che si trattava di un’accelerazione permanente, che sarebbe continuata anche dopo la fine della pandemia. Anch’io lo pensavo, e ho preso la decisione di incrementare significativamente i nostri investimenti. Sfortunatamente, le cose non sono andate come mi aspettavo”.

Lo sforzo sta costando a Meta miliardi, e la compagnia si aspetta di perdere altri soldi per il metaverso l’anno prossimo. Secondo un recente articolo del Wall Street Journal, la transizione al metaverso sta facendo i conti con una tecnologia difettosa, utenti non interessati e mancanza di chiarezza circa cosa servirà per il successo.

Tutti questi fattori negativi vengono rispecchiati nel prezzo attuale del titolo Meta. Questo brusco ribasso del titolo ha reso la valutazione di Meta più economica di quella di molti titoli value se si considera il rapporto prezzo/profitti. La società di Menlo Park, California, ora è venduta a 9 volte le stime sugli utili. In confronto, la valutazione media dell’indice NASDAQ 100 è di circa 23 volte gli utili.

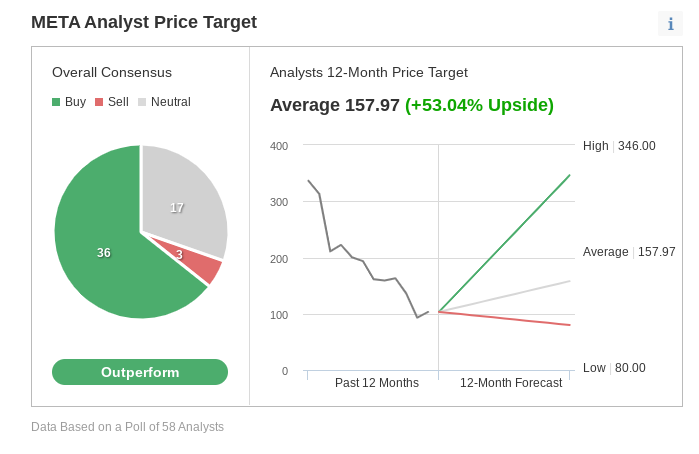

Tuttavia, per alcuni analisti, come emerge dal sondaggio di Investing.com, la situazione attuale suggerisce di fare incetta di azioni Meta.

Fonte: Investing.com

L’ipotesi bullish è che il colosso dei servizi di comunicazione (che possiede non solo Facebook, ma anche Instagram e WhatsApp, tra gli altri) ha prodotto enormi profitti per molti anni e, quindi, le cose potrebbero cambiare rapidamente se la situazione macroeconomica dovesse migliorare.

Oltre a questo, gli investitori devono credere che la transizione di Zuckerberg al metaverso vale la pena di lasciare andare le altre opportunità di crescita. E questa è forse la parte più difficile.

Morale della favola

Il titolo Meta potrebbe cambiare rotta sul breve termine, dopo le misure di taglio dei costi. Ma non credo che il rally andrà tanto lontano. Le spese Capex da 69 miliardi di dollari nei prossimi due anni restano un forte peso sulla potente ripresa del titolo da questi livelli bassi. Meta è un titolo adatto a chi vuole correre rischi e scommettere sulla prossima rivoluzione, che potrebbe metterci anni a dare frutto.

Nota: Al momento della scrittura, l’autore è long su Apple. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.