Uno degli enigmi più interessanti è il crescente divario di ricchezza in America. Nonostante due dei più grandi mercati rialzisti della storia dal 1980, la maggior parte degli americani fatica ad arrivare a fine mese e non è preparata per la pensione. Questa realtà è in netto contrasto con la convinzione che l’aumento dei prezzi degli asset sia vantaggioso per le masse.

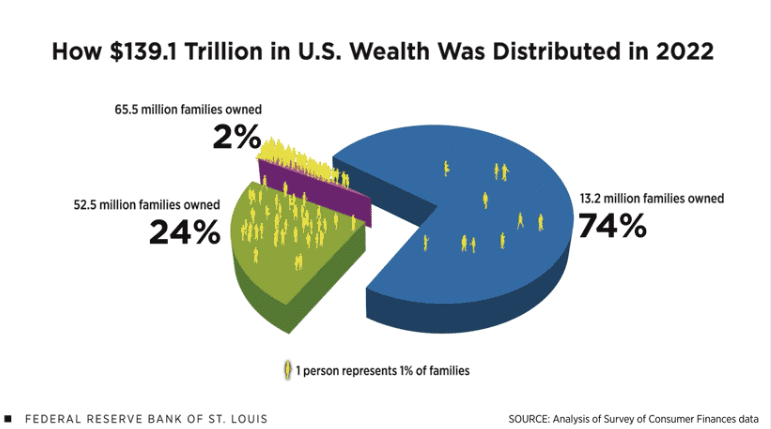

Ad esempio, in una recente analisi della Federal Reserve Bank di St. Louis, la ricchezza totale delle famiglie ammontava a 139.100 miliardi di dollari, per un totale di 131 milioni di famiglie. Di questa ricchezza totale, il 74% era posseduto da soli 13,2 milioni di famiglie, ovvero circa il 10% della popolazione.

In particolare, questa misura della ricchezza include il patrimonio netto della casa di proprietà. Sebbene il patrimonio netto della casa sia essenziale, non è facilmente spendibile senza indebitarsi per estrarne il valore. Pertanto, la “ricchezza liquida” degli americani è distribuita in modo molto più diseguale.

Tuttavia, è difficile da immaginare, vista l’infinita parata di influencer dei media e dei social media che esaltano le virtù della “costruzione della ricchezza attraverso gli investimenti”.

È interessante notare che questo sondaggio è stato condotto dopo che il governo ha iniettato quasi 5.000 miliardi di dollari nell’economia, con una massiccia impennata della spesa in deficit, e le iniezioni mensili di 120 miliardi di dollari della Fed hanno raddoppiato i prezzi degli asset dai minimi di marzo 2020.

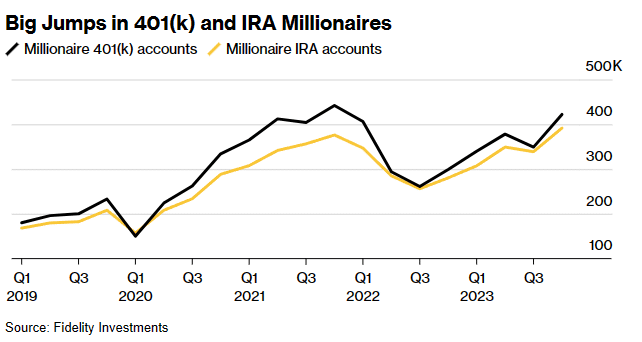

Non sorprende che a febbraio Fidelity abbia pubblicato la sua ultima analisi che mostra come il numero di conti pensionistici con saldi superiori a 1 milione di dollari abbia raggiunto un record. Per intenderci:

“Il numero di conti 401(k) a sette cifre presso Fidelity Investments è balzato del 20% nell’ultimo trimestre del 2023 a 422.000, segnando una netta ripresa rispetto al calo del 7,7% del trimestre precedente”.

L’anno scorso i guadagni del mercato azionario hanno contribuito a gonfiare i saldi pensionistici: l’S&P 500 è salito del 24% dopo il calo del 19% del 2022. L’impressionante corsa è stata alimentata in gran parte dai cosiddetti “Magnifici 7”, che ora rappresentano circa il 30% dell’indice S&P 500 ponderato per la capitalizzazione di mercato.

L’unico momento in cui il numero di milionari 401(k) di Fidelity è stato più alto è stato nel quarto trimestre del 2021, quando i conti di questo tipo erano 442.000. Altrove, il numero di IRA a sette cifre ha raggiunto il record di 391.600 conti”. - Bloomberg

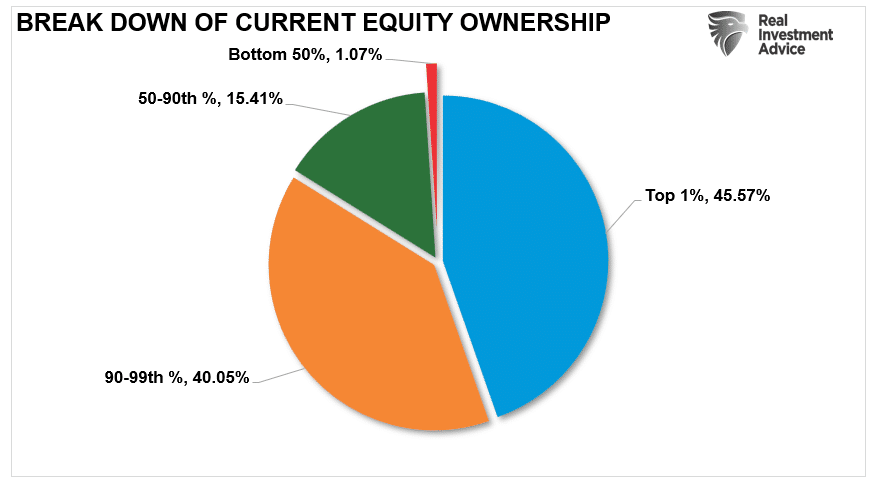

Tuttavia, questi dati offuscano il netto divario di ricchezza sotto la superficie. Mentre il “numero di pensionati milionari” ha fatto notizia, è stato trascurato un elemento essenziale dell’analisi. Quei 422.000 conti comprendono solo una piccola frazione dei 27,2 milioni di conti pensionistici di Fidelity. Quanto piccola? Circa l’1,6%. Questo numero corrisponde al Top 1% della proprietà azionaria in America.

Ma in effetti, dopo due mercati toro in piena espansione dal 1980, la maggior parte degli americani avrebbe risparmiato bene per la pensione. Purtroppo non è così.

Allora, cosa è andato storto?

Il problema del 50%

Il consiglio per costruire la ricchezza è piuttosto semplicistico. Investire denaro nel mercato finanziario in modo costante per lunghi periodi. Tutto qui.

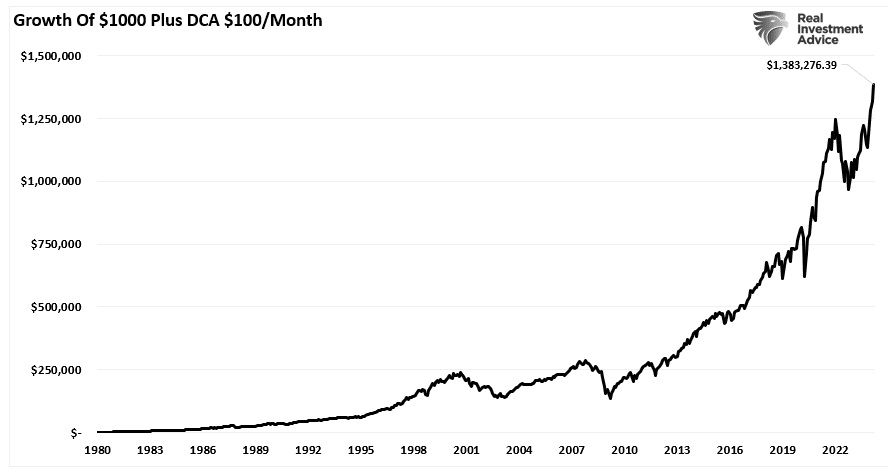

Anche in questo caso, se si considera che la maggior parte degli americani oggi in vita ha partecipato a uno o a entrambi i più importanti mercati rialzisti secolari della storia, la mancanza di ricchezza è davvero spaventosa. Se nel 1980 avessero investito 1.000 dollari nell’S&P 500 index, aggiungendo solo 100 dollari al mese, oggi avrebbero circa 1,4 milioni di dollari di risparmi per la pensione.

Tuttavia, se è così semplice, perché la maggior parte degli americani ha pochi o nessun risparmio?

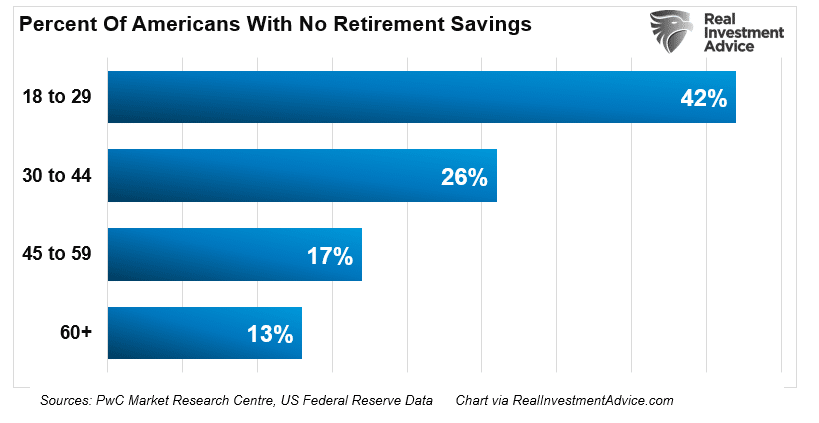

“Un americano su 4 non ha risparmi per la pensione e quelli che risparmiano non risparmiano abbastanza. Quelli che stanno risparmiando, in media, con quello che hanno risparmiato avranno a disposizione circa 1.000 dollari al mese in contanti quando saranno in pensione”. - Price-Waterhouse Retirement In America.

Il rapporto ha rilevato che il saldo mediano del conto pensionistico dei 55-64enni è di 120.000 dollari. La divisione in 15 anni genererebbe una modesta distribuzione mensile di meno di 1.000 dollari. Il problema più grande è la grande percentuale di persone che non hanno risparmi per la pensione.

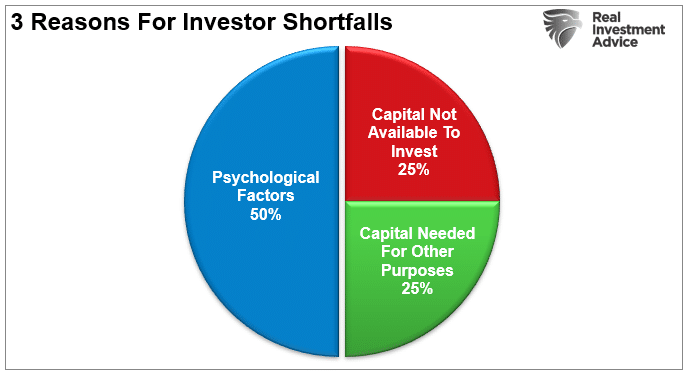

Le ragioni principali per cui le persone non risparmiano e non investono per la pensione sono due. Se il 50% del problema è dovuto a ragioni psicologiche, come l’acquisto di titoli e la vendita di titoli, il restante 50% è dovuto alla mancanza di capitale da investire.

Abbiamo già scritto in precedenza delle varie insidie psicologiche che gli investitori commettono nel distruggere il loro capitale d’investimento. Per molti, tuttavia, il problema è l’incapacità o la non volontà di risparmiare.

- Mancanza di conoscenze in materia di bilancio e risparmio. (15%)

- Il costo della vita supera le entrate. (70%)

- Brutte esperienze di investimento precedenti (mercato orso). (15%)

Se chiedete a chi non risparmia, probabilmente otterrete una di queste tre risposte. È difficile “risparmiare e investire” quando il reddito non è sufficiente.

Tuttavia, è proprio qui che si manifesta la discrepanza tra i dati economici e l’“americano medio”.

Reddito insufficiente

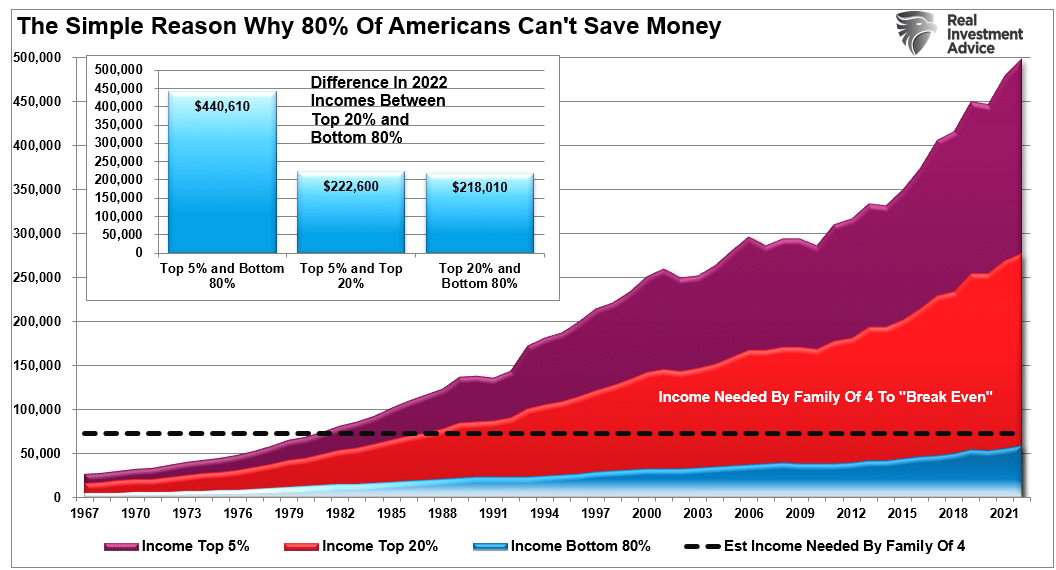

La maggior parte delle analisi mainstream utilizza le “medie” per discutere lo stato di salute dell’economia. Ad esempio, il reddito disponibile (DPI), i tassi di risparmio personale e il rapporto debito/reddito suggeriscono che la famiglia americana media è ricca di liquidità e ha pochi debiti. Tuttavia, la maggior parte di questi calcoli, come il DPI (reddito meno tasse), sono generalizzazioni dovute alla variabilità del reddito familiare e delle aliquote fiscali individuali.

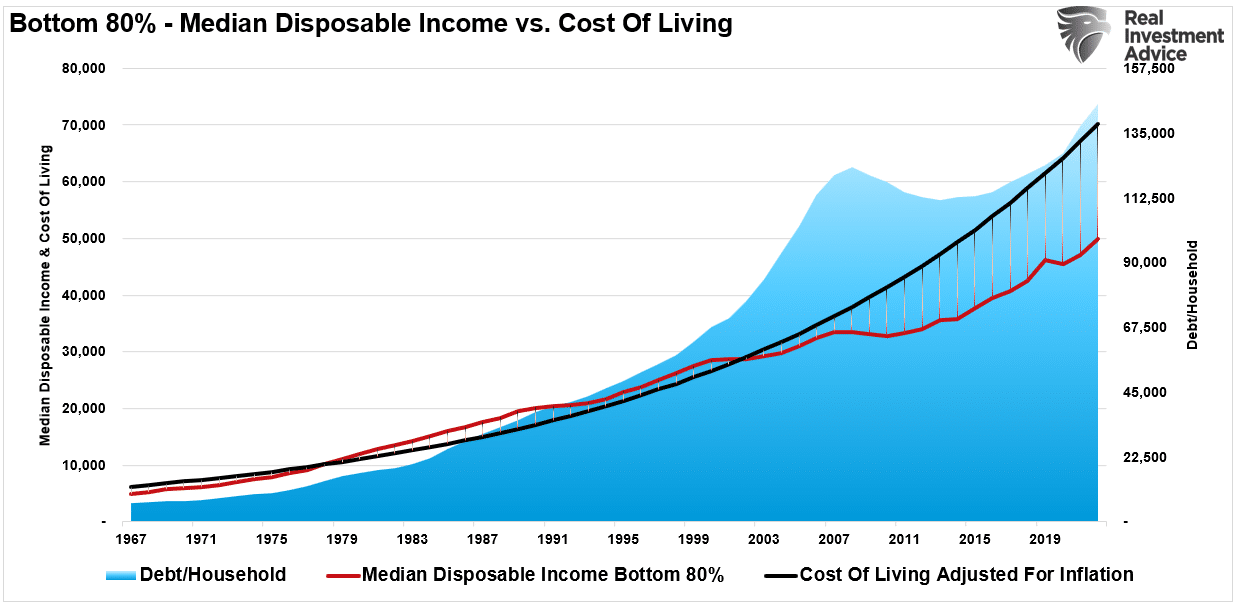

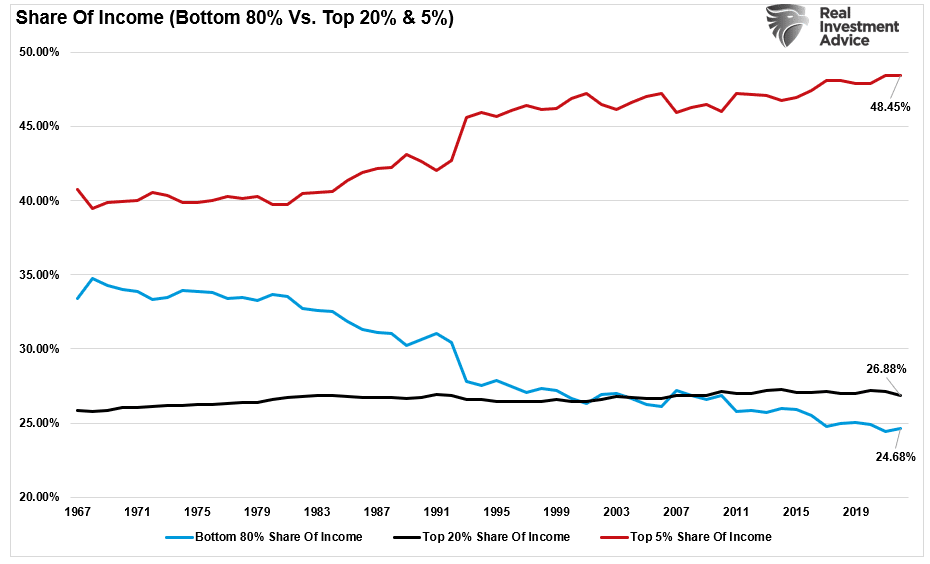

Ma soprattutto, la misura è falsata dal 20% dei percettori di reddito, in particolare dal 5%. Il grafico seguente mostra che i primi 20% hanno registrato una crescita del salario mediano sostanzialmente maggiore rispetto all’80% inferiore. (Nota: tutti i dati utilizzati provengono dal Census Bureau e dall’IRS). Il costo dell’allevamento di una famiglia di quattro persone continua ad aumentare con l’inflazione, per cui l’80% inferiore è costretto a vivere di stipendio in stipendio, senza poter risparmiare per la pensione.

Inoltre, il reddito disponibile e quello discrezionale sono due animali molto diversi.

Il reddito discrezionale è il resto del reddito disponibile dopo aver pagato tutte le spese obbligatorie come l’affitto, il cibo, le utenze, i premi sanitari, le assicurazioni, ecc. Per l’80% dei percettori di reddito inferiore, il costo della vita supera la maggior parte dei redditi di questi individui. Il debito deve colmare la differenza.

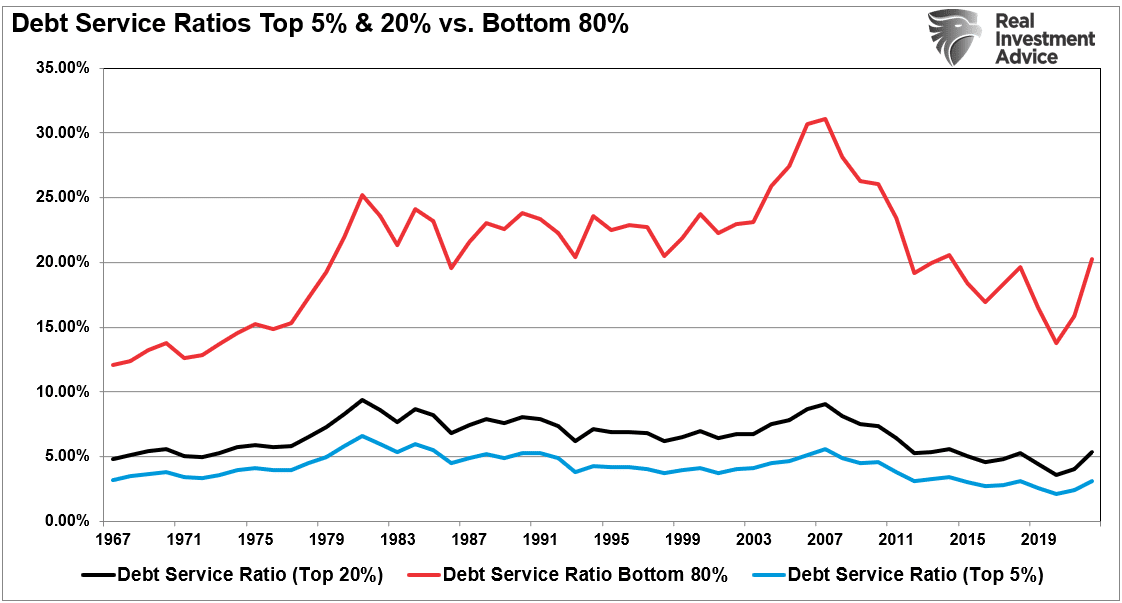

In altre parole, dal momento che la maggior parte degli aumenti salariali riguarda il 20% superiore, qualsiasi dato che riporti una “media” delle informazioni falsa i risultati. Ecco perché c’è una grande differenza tra i livelli di servizio del debito (per famiglia) tra l’80% inferiore e il 20% superiore.

È vero, risparmiare denaro e investirlo nei mercati finanziari è difficile quando si deve indebitarsi ogni mese di più per arrivare a fine mese.

Il divario di ricchezza e la strada verso la servitù della gleba

L’aumento e il calo dei prezzi delle azioni ha poco a che fare con la partecipazione dell’americano medio all’economia nazionale. I tassi di interesse e l’inflazione sono questioni completamente diverse. Poiché i tassi di interesse incidono sui “pagamenti” e l’inflazione aumenta il “costo della vita”, le variazioni hanno un impatto negativo su consumi, abitazioni e investimenti.

Pertanto, mentre il mercato azionario sale ai massimi storici, il divario di ricchezza lascia indietro un numero crescente di americani. Per l’americano medio non si tratta di una scelta di non voler partecipare, ma semplicemente di non poterlo fare.

La realtà è che la classe media americana continua a ridursi mentre il divario di ricchezza aumenta. I ricchi possono investire, risparmiare e indebitarsi poco per sostenere il proprio tenore di vita. Le persone in condizioni di povertà si affidano al debito, rendendo la prosperità a lungo termine un obiettivo impossibile.

Inoltre, poiché i contadini chiedono “più cose gratis” al governo, ciò richiede più debito e tasse più alte. Queste richieste distolgono più capitale dagli investimenti produttivi, portando a una crescita economica più lenta.

Quando la crescita rallenta, le imprese si spostano verso il costo del lavoro più basso, o verso l’automazione, per ridurre la crescita del reddito dei lavoratori domestici. Questo porta a maggiori richieste di “cose gratis” da parte del governo e il ciclo si intensifica, spingendo sempre più in basso la classe media.

La quota di reddito annuale tra l’80% inferiore e il 5% superiore è la prova di questo trasferimento di ricchezza dalla classe media.

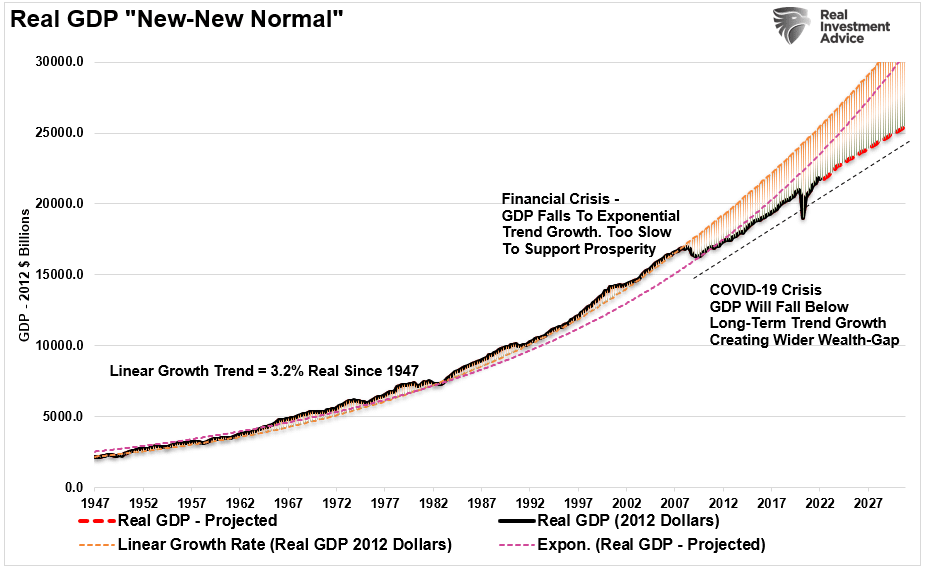

La “strada verso la servitù della gleba” è lastricata di buone intenzioni. Dopo decenni di aumento del debito per generare crescita economica, i danni alla crescita economica stanno diventando sempre più visibili. I trend di crescita economica sono già inferiori ai precedenti trend di crescita a lungo termine.

Naturalmente, questa analisi sottolinea anche il motivo per cui il sentimento economico amaro persiste anche quando il mercato toro registra i massimi storici. È difficile essere entusiasti di un mercato azionario in espansione quando non si partecipa molto, se non per niente.

Per l’80% degli americani, il gioco finale del troppo debito, dell’invecchiamento demografico e della spinta verso “politiche socialiste” è la continua estrazione di ricchezza dalla “classe media” ai “ricchi”.

Naturalmente, non dobbiamo guardare molto più in là del Giappone per vedere come questo alla fine funziona. Neanche loro hanno una classe media.