I mercati hanno registrato un rialzo venerdì, alleviando parte del dolore inflitto durante la settimana, con un aumento di circa l’1%, con il S&P 500 in calo di 83 punti base per la settimana. Questa settimana sarà all’insegna dei dati, delle decisioni delle banche centrali e degli utili, il che significa che il mercato obbligazionario e i movimenti valutari saranno al centro dell’attenzione.

Curva dei rendimenti in uscita questa settimana?

Il principale motore dei mercati continuerà ad essere la curva dei rendimenti, determinata in larga misura dai dati economici e dalle dichiarazioni delle riunioni della Fed e della BOJ, che avranno l’impatto più significativo sulla curva dei rendimenti. La curva dei rendimenti si è irripidita, ma non è ancora uscita da nessun range.

L’interrogativo principale è se la curva 10-2 possa rompere e superare i -15 punti base. Questo è il livello in cui si è già fermata due volte, dall’ottobre 2023.

Certo, per motivi diversi: con il rendimento dei decennali che è salito fino a incontrare il rendiemento deli Treasury a 2 anni nell’estate del 2023, e ora con il rendimento a 2 anni che è sceso fino a incontrare il rendimento a 10 anni nell’estate del 2024. Entrambi portano messaggi molto diversi: uno di forza economica, mentre il secondo suggerisce tagli dei tassi della Fed.

È possibile che, se il breakout di quest’estate ha le gambe, l’avanzata che ci attende potrebbe essere piuttosto ripida.

Un fattore che potrebbe influenzare i tassi e che sta passando inosservato è l’annuncio dei rimborsi trimestrali di questa settimana. Le stime sono previste per il pomeriggio di oggi alle 15:00, mentre i dati effettivi saranno resi noti mercoledì alle 8:30 del mattino. L’entità delle emissioni e la ripartizione della durata saranno importanti.

Negli ultimi mesi il Tesoro ha puntato sull’emissione di un maggior numero di buoni del Tesoro, il che ha contribuito a prosciugare la linea di riacquisto inversa della Fed. Un passaggio dai buoni a durate più lunghe potrebbe rallentare questo processo. Inoltre, con un ciclo elettorale presidenziale e un dibattito sul tetto del debito in corso all’inizio del prossimo anno, sarà interessante vedere dove il Tesoro stima che sarà il Conto Generale del Tesoro (TGA) a fine anno. Un TGA più alto e una minore emissione di banconote probabilmente significheranno che i saldi di riserva presso la Fed diminuiranno ulteriormente, mentre un TGA più basso e una maggiore emissione di banconote probabilmente significheranno che le riserve aumenteranno.

Inoltre, con la prospettiva di un taglio dei tassi nel 2025, potremmo assistere a uno spostamento dagli asset di rischio verso i Treasury nel corso dell’anno, in quanto i tassi d’interesse diminuiranno dal momento che il picco del ciclo escursionistico e del ciclo economico è probabilmente passato.

Immagino che una curva dei rendimenti più ripida, guidata da un calo del tasso a 2 anni, significhi che il cambio USD/JPY continua a scendere. Se e quando vedremo il rapporto US10Y-US02Y rompere la barriera dei -15 punti base, vedremo l’USD/JPY rompere il livello di supporto 152.

Lo yen può segnalare la direzione del mercato

Immagino anche che la direzione dello yen determinerà la direzione del mercato azionario perché, da marzo 2023, il rapporto QQQ - IWM ha scambiato quasi perfettamente in linea con l’USD/JPY. Dopo il crollo di SVB, il trade potrebbe essere stato semplicemente short yen, short small cap e long mega-cap tech. Per questo motivo, una curva dei rendimenti più ripida e un USD/JPY più basso potrebbero continuare a infliggere dolore agli indici ponderati per la capitalizzazione di mercato che hanno sovraperformato.

Naturalmente, la natura di bassa volatilità del trade può aver spinto anche il trade di volatilità breve agli estremi, come quando l’indice di correlazione implicita a un mese ha chiuso al di sotto di 3 il 12 luglio. Tuttavia, la volatilità implicita dovrebbe essere stagionale.

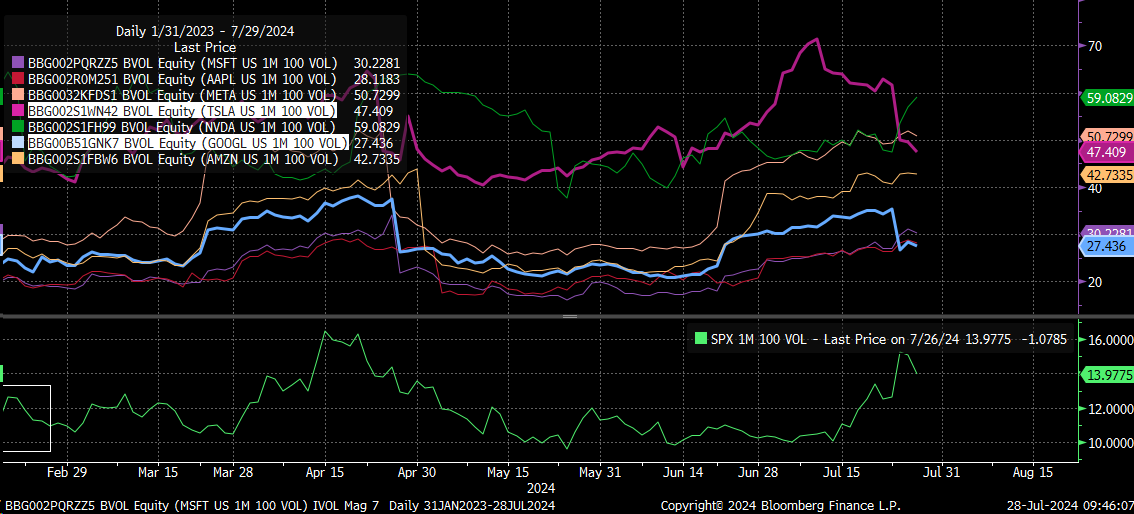

Dovrebbe terminare questa settimana dopo i risultati di Apple (NASDAQ:AAPL), Meta (NASDAQ:META), Amazon (NASDAQ:AMZN) e Microsoft (NASDAQ:MSFT). I livelli di volatilità implicita di Alphabet (NASDAQ:GOOGL) e Tesla (NASDAQ:TSLA) sono crollati in seguito ai loro risultati, come previsto, e lo stesso probabilmente accadrà agli altri quattro.

Ciò significa che l’operazione di dispersione della volatilità, che ha spinto questi quattro titoli, si esaurirà questa settimana.

USD/CAD: Il breakout della resistenza indicherà la prossima mossa dell’S&P500

Inoltre, il cambio USD/CAD sta bussando di nuovo alla porta del livello 1,385, e questa sarà la quinta volta. Le ultime quattro volte che non è stato in grado di superarlo, ha segnato un bottom per l’S&P 500. La domanda è: cosa succederà nella prossima settimana? La domanda è: cosa succederà al quinto tentativo?

Purtroppo non ho tutte le risposte e aspetto di scoprirle, come tutti gli altri. Pur pensando a ciò che potrebbe accadere, preferisco aspettare e vedere. Ma non c’è dubbio che questa sia una settimana importante.

Ritengo che il trade di cui sopra sia prossimo alla scadenza; la Fed prima o poi taglierà i tassi e la BOJ prima o poi li alzerà. La curva dei rendimenti è già invertita da molto tempo ed è nell’interesse della Fed far sì che i rendimenti si riprendano.

Si tratta solo di capire quando le placche tettoniche si sposteranno e quando ciò avverrà sarà avvertito da tutti. Non so se ciò avverrà questa settimana o nel prossimo trimestre, ma ci sono tutte le condizioni perché ciò avvenga, e potrebbe accadere questa settimana se le condizioni si allineeranno.