E’ la settimana delle banche centrali. Toccherà prima alla FED il 14 e immediatamente a seguire il 15 alla BCE. La prima è attesa aumentare i tassi di interesse di 50 bp, mentre la seconda di 75 bp. Al di là degli aumenti, che comunque i mercati si aspettano, sarà importante e strategico capire l’outlook dei due banchieri centrali.

Altri dati importanti sono in uscita. Si comincia martedì 13 alle 8:00 con la revisione dei prezzi al consumo della Germania YoY di novembre che dovrebbe confermare il 10% uscito il 29 novembre (10,4% in ottobre) e alle 14:30 i prezzi al consumo YoY USA di novembre (stima 7,3 contro 7,7% di ottobre). Da questi, dovrebbe essere possibile capire meglio l’orientamento delle banche centrali nei giorni successivi. Segue mercoledì 14 alle 11:00 la produzione industriale MoM di ottobre dell’Europa (stima 1,5% contro 0,9% di settembre) e, come dicevamo le decisioni di politica monetaria della FED. Il 15, giovedì alle 14:30 è il turno delle vendite al dettaglio USA MoM di novembre (stima 0,3% contro 1,3% di ottobre) e del PhillyFed di dicembre (stima -6,2 punti contro -19,4 di novembre). Alle 15:15 sarà reso noto il dato della produzione industriale USA MoM di novembre (stima -0,2% contro -0,1% di ottobre). Per chiudere, venerdì 16 alle 11:00 usciranno i prezzi al consumo YoY di novembre dell’Europa, la cui revisione dovrebbe confermare il 10% reso noto il 30 novembre scorso (10,6% ad ottobre) e alle 15:45 l’indice dei direttori degli acquisti del settore manifatturieri USA di dicembre (stima 50 punti contro 47,7 di ottobre).

Difficile che prima di mercoledì le borse possano prendere una direzione. Gli investitori si aspettano dalla FED un cambio di passo dopo che l’inflazione ha mostrato segnali di riduzione, mentre dalla BCE il capo economista Lane ha fatto sapere che i tassi aumenteranno ancora a dicembre e l’anno prossimo, precisando però che gli aumenti saranno più contenuti rispetto a quelli visti fino ad ora, perché non ci sono più le ragioni per un rialzo da 75 bp. Vedremo le decisioni del Consiglio.

Nel frattempo, le notizie di stampa ci consegnano le considerazioni della Lagarde, la quale ha sostenuto (ma lo aveva già fatto lo scorso aprile) che nel corso degli ultimi 20-25 anni il mondo sembra essere vissuto in una crisi permanente, muovendosi continuamente da un’emergenza all’altra. Circa 10 anni fa anni fa abbiamo fronteggiato la peggiore crisi finanziaria dagli anni ’30, poi la peggiore pandemia dal 1919 e ora la più grave crisi geopolitica in Europa dalla fine della guerra fredda, il tutto nel bel mezzo di una crisi climatica dai risvolti imprevedibili e ancora tutti da definire. Dal presidente di una istituzione importante come la BCE ci saremmo aspettati indicazioni più precise sul da farsi per traghettare l’Europa fuori dalla crisi e non semplicemente ricordare quello che tutti conosciamo. Sarebbe anche interessante capire quando il mondo per un verso o per l’altro non ha attraversato una qualche crisi.

La Lagarde ricorda fatti oggettivi e inconfutabili. Da un punto di vista strettamente economico e senza addentrarci in disquisizioni morali, filosofiche e/o teologiche, il punto è capire come il mondo ha reagito di fronte alle crisi. Visto che nel bene e nel male siamo qui a raccontarlo, direi in modo positivo, pur con tutti gli alti e bassi del caso.

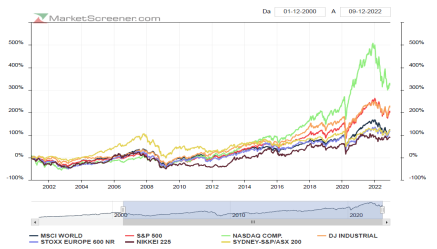

Interessante è anche cercare di capire come abbiano reagito i mercati finanziari. Come si vede dal grafico sotto riportato, dal primo gennaio 2000 all’8 dicembre 2022 il Nasdaq (linea verde) è cresciuto di oltre il 320% (picco del 500% a fine 2021), mentre il Daw Jones Industrial e l’S&P 500 di oltre il 220% (linea rossa e gialla rispettivamente).

Siamo passati attraverso diverse crisi e in una ci siamo ancora dentro, ma gli indici azionari pur con alti e bassi, è innegabile che nel lungo periodo abbiano seguito un trend positivo.

E se lo hanno fatto nel bel mezzo di tutte le crisi che nostro malgrado abbiamo vissuto, non vediamo ragioni per le quali non dovrebbero continuare a farlo anche per i prossimi anni. Ovviamente tenendo sempre conto che la crescita di lungo periodo non è lineare (come si vede), ma intervallata da punti di flesso.

In quest’ottica diventa strategico puntare su aziende di qualità. Che tradotto significa aziende resilienti in grado di aumentare la cassa nei momenti positivi e in quelli negativi, leader nel proprio settore di attività e che mostrino una redditività sostenibile nel lungo periodo. Ce ne sono? Certo che si, e il grafico sottostante lo dimostra.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Passiamo da una crisi all'altra, ma i mercati sono sempre cresciuti. E adesso ?

Pubblicato 12.12.2022, 06:22

Aggiornato 09.07.2023, 12:32

Passiamo da una crisi all'altra, ma i mercati sono sempre cresciuti. E adesso ?

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.