Se osserviamo i dati rilasciati di recente, l’espansione degli Stati Uniti sembra quasi certamente destinata a durare. Ci sono fondati timori che la marea possa cambiare, ma si tratta ancora di un’ipotesi speculativa.

Nel complesso, i numeri pubblicati finora parlano chiaro: la crescita ha ancora il sopravvento. Questo non è scritto nella pietra, naturalmente, ma in questo momento specifico è il favorito per descrivere le condizioni attuali.

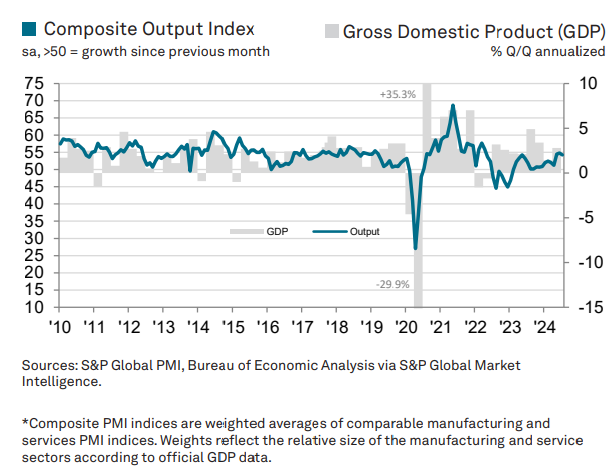

Questo è il messaggio contenuto nell’aggiornamento di ieri dell’indice composito PMI sulla produzione degli Stati Uniti per il mese di luglio, un proxy del PIL basato su sondaggi. La lettura di 54,3, leggermente in calo rispetto a 54,8 di giugno, rimane ben al di sopra della soglia neutra di 50.

"I sondaggi PMI danno notizie incoraggianti su una combinazione positiva di crescita economica solida e inflazione dei prezzi di vendita più contenuta nel mese di luglio", afferma Chris Williamson, capo economista aziendale di S&P Global Market Intelligence.

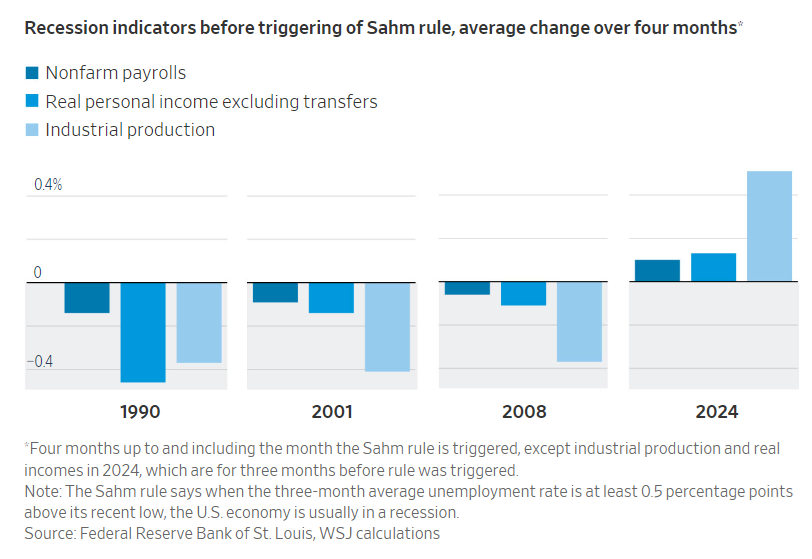

L’esame delle tendenze dei dati concreti offre un profilo simile. Il Wall Street Journal, ad esempio, riporta che diversi indicatori chiave - occupazione non agricola, reddito personale reale e produzione industriale - continuano a registrare una tendenza alla crescita negli ultimi confronti.

Queste tendenze al rialzo contrastano con quelle al ribasso che hanno preceduto le precedenti recessioni economiche.

Il futuro a breve termine, tuttavia, appare più cupo, secondo il sentimento del mercato e alcuni previsori economici. Come si conciliano i dati pubblicati relativamente positivi con l’improvviso cambiamento al ribasso del sentiment? L’economista Paul Krugman cerca di colmare il divario e scrive: "L’economia ha un aspetto pre-recessione".

Il fattore più importante è il tasso di disoccupazione, che negli ultimi mesi è andato gradualmente aumentando. Il rapporto sull’occupazione di venerdì ha fatto scattare la regola di Sahm, secondo la quale un aumento sufficientemente ampio del tasso di disoccupazione è una forte indicazione dell’inizio di una recessione. Molti economisti, tra cui Claudia Sahm, che ha ideato la regola, ritengono che per una serie di ragioni tecniche le cose potrebbero non essere così disastrose come sembrano. Tuttavia, la situazione è preoccupante.

Il National Bureau of Economic Research (NBER) pubblica il gold standard per la datazione dei punti di svolta delle recessioni e delle espansioni statunitensi. Purtroppo, il valore in tempo reale della metodologia del NBER è nullo. Le sue analisi storiche quasi impeccabili sono raramente, se non mai, messe in discussione per la prospettiva dello specchietto retrovisore, ma questo ha il costo di arrivare con un ritardo (a volte significativo) per valutare le condizioni attuali.

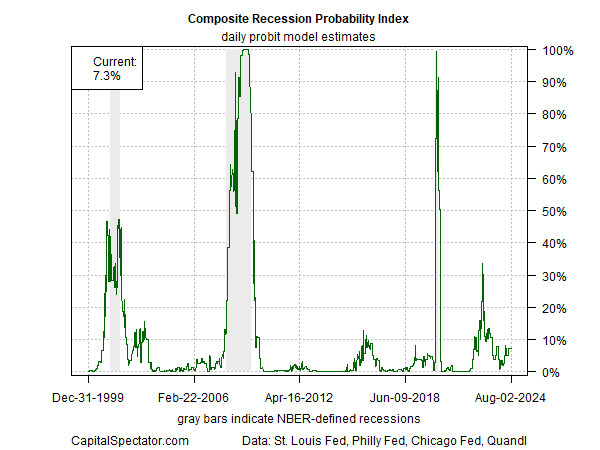

Nel tentativo di stimare il segnale NBER in tempo reale, ho sviluppato un approccio modellistico multi-fattoriale e d’insieme per colmare le lacune mancanti in tempo reale attraverso gli aggiornamenti settimanali di The US Business Cycle Research Report, che pubblico da oltre un decennio. Sebbene il track record della newsletter non sia perfetto, si è rivelato prezioso, anche solo come controllo della realtà basato sui dati nei momenti in cui il rischio comportamentale è elevato.

A questo proposito, l’edizione del 3 agosto del The US Business Cycle Research Report consiglia:

"La crescita più debole del previsto delle buste paga statunitensi a luglio ha scatenato la preoccupazione che il rischio di recessione stia aumentando, ma gli argomenti per dichiarare con sicurezza l’inizio o l’imminenza di una recessione sono deboli".

La fonte principale di questa opinione è l’indice principale della newsletter, il Composite Recession Probability Index (CRPI), che aggrega i segnali del ciclo economico provenienti da una serie di fonti (esterne e proprietarie) per stimare la probabilità che una recessione definita dall’NBER sia in corso o lo sarà presto. Su questo fronte, il profilo attuale è ancora fortemente orientato verso la crescita.

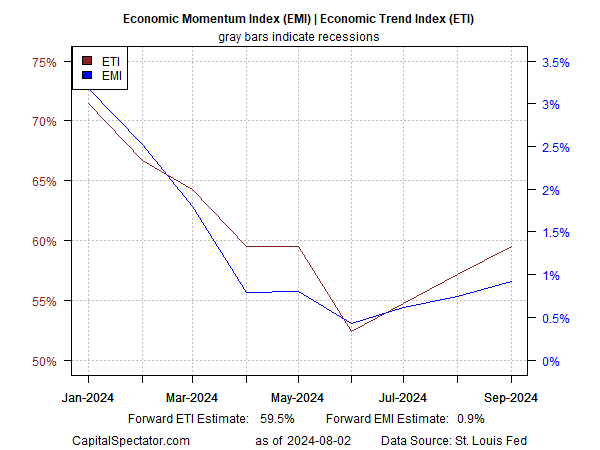

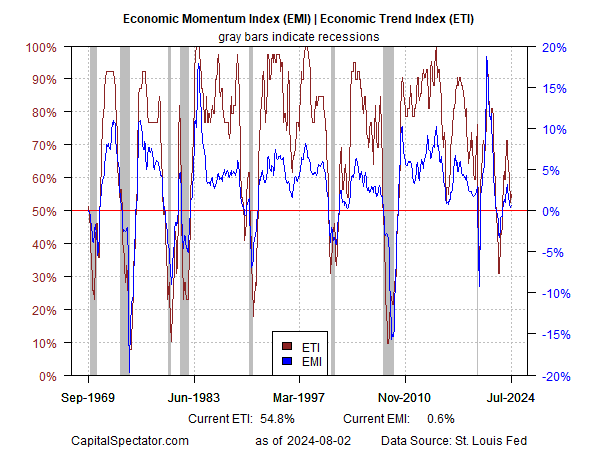

Un altro approccio modellistico della newsletter si concentra sulla proiezione del trend macro a breve termine per gli Stati Uniti di uno o due mesi (il limite per fare stime relativamente affidabili dell’attività economica).

Su questo fronte, le stime previsionali dell’Economic Trend Index e dell’Economic Momentum Index indicano un modesto rafforzamento fino a settembre, che mette un po’ più di distanza tra i benchmark e i rispettivi punti di svolta che segnano la recessione.

Storicamente, l’ETI e l’EMI sono stime preziose in tempo reale delle condizioni economiche attuali.

Su questa base, l’ipotesi di un aumento del rischio di recessione appare ancora debole. A dire il vero, nessuno può mai essere sicuro al 100% nel campo dell’analisi del ciclo economico in tempo reale. Ma l’esame di un’ampia serie di numeri favorisce ancora una tendenza alla crescita.

Detto questo, il vostro redattore è in allerta per trovare motivi convincenti per aggiornare le previsioni. Tuttavia, qualsiasi revisione dovrebbe basarsi sui dati piuttosto che su speculazioni calde e confuse. A questo proposito, il futuro continuerà ad arrivare un dato alla volta.