Come riportato di seguito da una sintesi di un rapporto congiunto del Dipartimento del Tesoro e dell’Office of Management and Budget (OMB), l’attuale politica di deficit è considerata insostenibile. Tuttavia, non si dice per quanto tempo la Fed, attraverso il dominio fiscale, possa sostenere l’insostenibile.

“Il rapporto debito/PIL era di circa il 97% alla fine dell’anno fiscale 2023. In base alle politiche attuali e alle ipotesi di questo rapporto, si prevede che raggiungerà il 531% entro il 2098. Il previsto continuo aumento del rapporto debito/PIL indica che la politica attuale è insostenibile”. - Rapporto finanziario del governo degli Stati Uniti - febbraio 2024.

Alla Fed negheranno che la sua politica monetaria miri in parte ad aiutare il governo a finanziare i suoi debiti. A prescindere da ciò che dicono, siamo già in un’epoca di dominio fiscale. La politica monetaria deve tenere conto della situazione del debito pubblico.

Dominio fiscale

Il dominio fiscale è una condizione in cui l’ammontare del debito in un’economia raggiunge un punto in cui le azioni di politica monetaria devono permettere di servire e finanziare i debiti e i deficit federali in modo efficiente dal punto di vista dei costi. Per impostazione predefinita, tali decisioni di politica monetaria andranno spesso a scapito degli obiettivi tradizionali in materia di occupazione e prezzi. Di conseguenza, la Fed deve distorcere ulteriormente il prezzo del denaro e, in ultima analisi, ridurre la ricchezza dei cittadini.

L’era del dominio fiscale è arrivata. Considerate i seguenti paragrafi e il grafico del nostro articolo Lo stimolo di oggi costa caro domani.

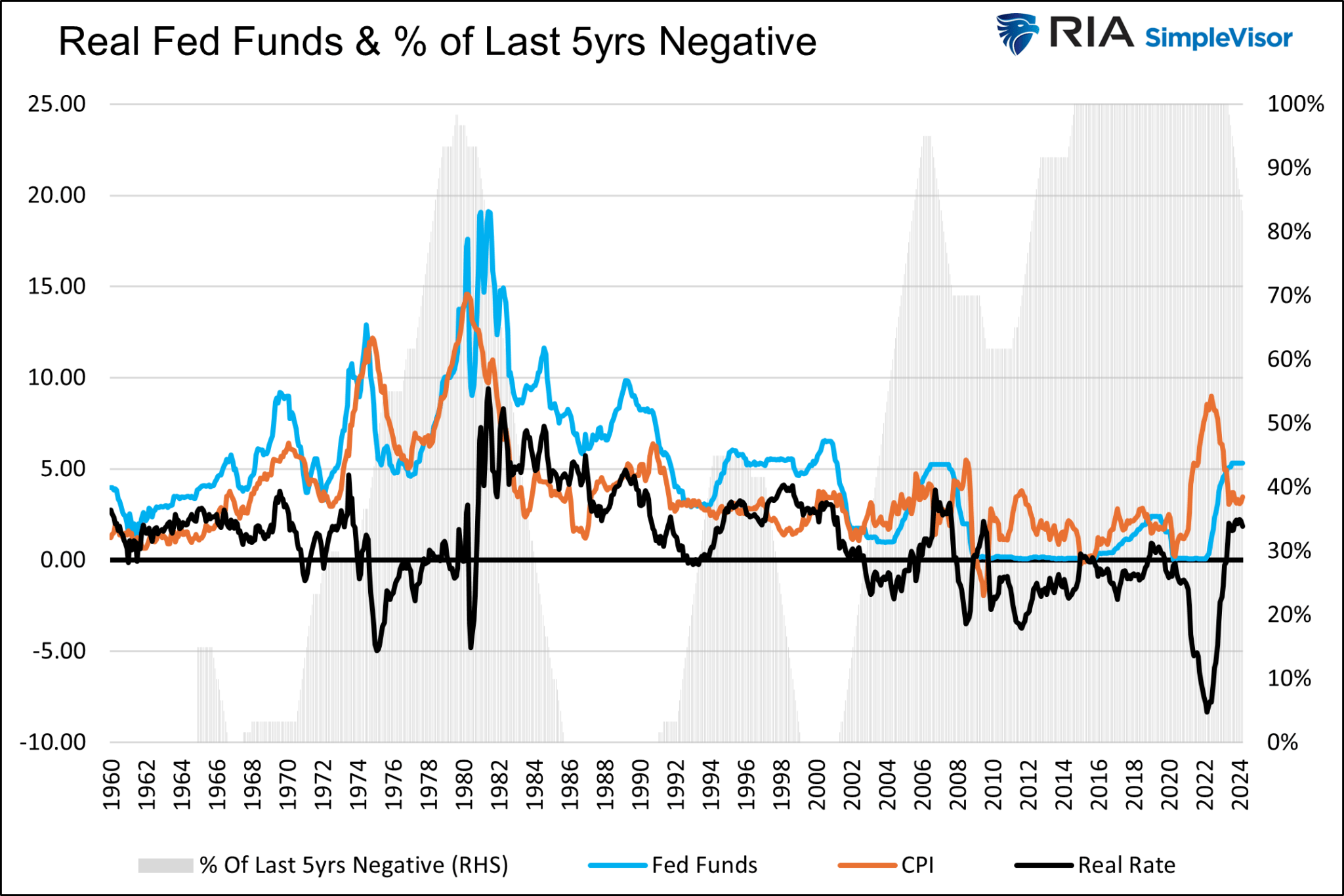

Un prestatore o un investitore non dovrebbe mai accettare un rendimento inferiore al tasso di inflazione. Indipendentemente da ciò che dovrebbe accadere in un’aula di economia, la Fed ha imposto a prestatori e investitori un regime di tassi reali negativi per la maggior parte degli ultimi 20 anni. Il grafico sottostante mostra il tasso reale dei Fed Funds (in nero). Si tratta dei Fed Funds meno l’IPC. L’area grigia mostra la percentuale di tempo in cui i Fed Funds reali sono stati negativi nell’arco di cinque anni. I Fed Funds reali negativi sono diventati la regola, non l’eccezione.

Impennata del debito e aumento dei tassi

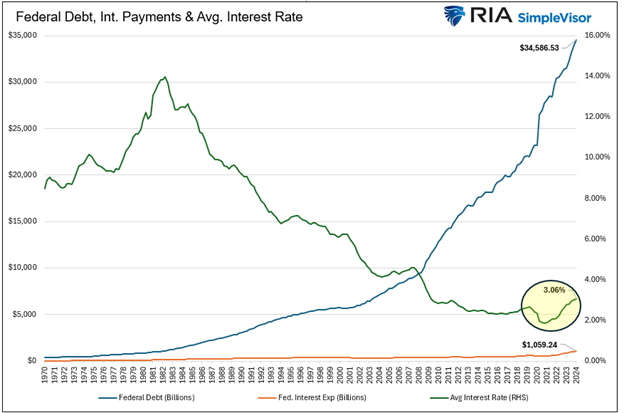

Negli ultimi quattro trimestri il governo ha aggiunto 2.500 miliardi di dollari di debito. Di questi, oltre 1.000 miliardi di dollari sono serviti a pagare gli interessi passivi sull’intero stock di debito. Nonostante i recenti tassi di interesse elevati, il tasso di interesse medio sul debito è ancora relativamente basso, pari al 3,06%.

I due grafici seguenti mostrano perché un aumento relativamente minimo del tasso di interesse medio sul debito è così preoccupante. Il debito federale (in blu) è cresciuto dell’8,5% all’anno negli ultimi dieci anni.

Nonostante l’ammontare del debito sia più che raddoppiato in questo periodo, la spesa per interessi sul debito fino a poco tempo fa è rimasta molto bassa.

Il primo grafico mostra che l’aumento medio del tasso di interesse è appena visibile. Tuttavia, il secondo grafico mostra che l’aumento della spesa per interessi del governo è sostanziale.

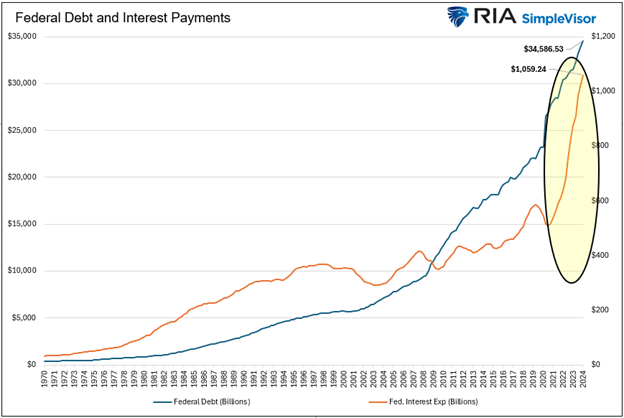

Man mano che il debito emesso anni fa con tassi d’interesse bassi giunge a scadenza e viene sostituito da nuovo debito con tassi d’interesse più elevati, la spesa per interessi continuerà ad aumentare. Per contestualizzare, se ipotizziamo che il tasso di interesse medio del governo sia del 4,75%, probabilmente vicino al tasso medio ponderato sulle recenti emissioni di debito, la spesa per interessi salirà a 1.650 miliardi di dollari, senza considerare il nuovo debito.

1.650 miliardi di dollari sono oltre 300 miliardi di dollari in più rispetto alla spesa più grande del governo, la previdenza sociale. Inoltre, è il doppio della spesa per la difesa per il 2023. Il deficit federale annuale ha superato i 1.650 miliardi di dollari solo due volte (nel 2020 e nel 2021) dalla sua fondazione nel 1776.

Sebbene la situazione possa sembrare cupa, la riduzione dei tassi di interesse risolve il problema. Se i tassi di interesse tornassero ai livelli esistenti prima del 2022, la spesa per interessi potrebbe facilmente scendere al di sotto dei 700 miliardi di dollari, circa la metà del costo che si avrebbe se i tassi rimanessero ai livelli attuali.

Pertanto, i tassi di interesse dovranno essere tenuti sotto controllo dalla Fed.

La Fed comprende il proprio ruolo

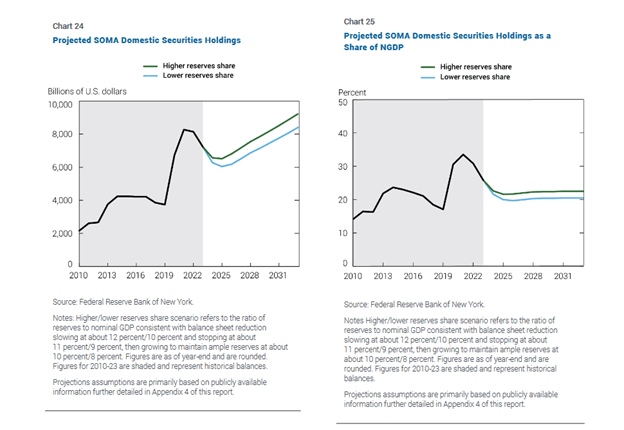

Nel 2008, Ben Bernanke disse che il QE era una misura temporanea che sarebbe stata revocata una volta che l’economia e i mercati fossero tornati alla normalità. Dopo l’acquisto migliaia di miliardi di dollari di Treasury, la Fed ci dice che è permanente. Considerate il seguente grafico e paragrafo della Fed di New York.

“Nei due scenari puramente illustrativi, la dimensione del portafoglio SOMA continua a diminuire fino a 6.500 miliardi di dollari e 6.000 miliardi di dollari, rispettivamente. Le dimensioni del portafoglio rimangono quindi stabili per circa un anno prima di aumentare per tenere il passo con la crescita della domanda di passività della Federal Reserve, raggiungendo rispettivamente 9.200 miliardi di dollari e 8.400 miliardi di dollari alla fine dell’orizzonte di previsione nel 2033”.

Il portafoglio SOMA è il System Open Market Account Holdings della Fed. Si tratta del portafoglio che contiene le obbligazioni acquistate tramite il QE e le altre operazioni monetarie della Fed.

Il grafico a sinistra mostra che la Fed prevede un aumento del 40% circa del conto SOMA a partire dalla fine del 2024 fino al 2032. E soprattutto, il grafico a destra mostra che l’aumento sarà commisurato al PIL. In altre parole, la Fed continuerà a contribuire al finanziamento del deficit acquistando debito del Tesoro.

Politica monetaria

Sappiamo che il QE e tassi di interesse più bassi riducono la spesa per interessi, consentendo al governo di spendere in modo sconsiderato. Tuttavia, ci sono altri modi in cui la Fed può integrare i suoi sforzi, se necessario.

Ad esempio, nel nostro articolo del 24 aprile, avevamo scritto:

Se applicate, le nuove regole bancarie costringerebbero tutte le banche a “preposizionare miliardi di collaterale in più” presso la Fed per sostenere i futuri prestiti. L’articolo stima che la Fed richiederebbe garanzie collaterali pari al 40% dei depositi non assicurati di una banca, che rappresentano circa il 45% dei 17.500 miliardi di dollari di depositi delle banche commerciali. Inoltre, le nuove regole richiederebbero alle banche di prendere in prestito dallo sportello più volte all’anno, per contribuire a rimuovere lo stigma del programma. Oltre a rafforzare la rete di sicurezza bancaria, ciò costringerebbe le banche a detenere saldi collaterali significativi presso la Fed. Il collaterale per i prestiti della Fed è spesso costituito da titoli del Tesoro americano. Di conseguenza, questa nuova regola bancaria è un altro modo per aiutare il Tesoro a finanziare i suoi enormi deficit e lo stock di debito insoluto degli anni passati.

A fine marzo abbiamo condiviso un’altra idea che circolava a Wall Street e abbiamo scritto:

Gira voce che le autorità di regolamentazione potrebbero eliminare i requisiti di leva finanziaria per le GSIB. In questo modo si espanderebbe all’infinito la loro capacità di possedere titoli del Tesoro. Questa potrebbe sembrare una soluzione perfetta, ma ci sono due problemi: le banche devono essere in grado di finanziare le attività del Tesoro ed evitare di perdere denaro su di esse.

Il BTFP per il salvataggio delle banche, varato nel marzo 2023, affronta questi problemi. Come abbiamo scritto:

In un nuovo schema, le autorità di regolamentazione bancaria potrebbero eliminare la necessità per le GSIB di detenere capitale a fronte di titoli del Tesoro mentre la Fed reintroduce una versione del BTFP. In questo regime, le banche potrebbero acquistare titoli del Tesoro e finanziarli attraverso il BTFP. Se il tasso di prestito è inferiore al rendimento dei titoli, le banche guadagnano e quindi dovrebbero essere molto disposte a partecipare, dato che potenzialmente non ci sono svantaggi.

In sintesi

Con la Fed che aiuta volentieri il governo a finanziare il suo debito, riteniamo che le probabilità di una riduzione significativa del deficit siano minime. Sebbene il percorso sia insostenibile, è probabile che sia molto più lungo di quanto la maggior parte degli opinionisti ritenga.

Tuttavia, il dominio fiscale ha un costo significativo. La Fed alimenta il crescente divario di ricchezza manipolando i tassi di interesse e influenzando in maniera indiretta il mercato azionario.

Come abbiamo visto negli ultimi cinque anni, è probabile che i disordini sociali diventino sempre più diffusi. A ciò si aggiunge una scarsa fiducia economica da parte dei consumatori e delle imprese, che a sua volta genera un vento contrario all’economia.

Non è troppo tardi per cercare di risolvere i nostri problemi fiscali, ma il tempo stringe. La regola n. 1 delle buche è: quando ci si trova in una buca, la prima cosa da fare è smettere di scavare.