Articolo scritto in esclusiva per Investing.com

La reazione immediata della maggior parte degli investitori ai dati deludenti di agosto sull’occupazione non agricola è stata quella di convincersi che l’economia stia rallentando e che la Fed rinvierà il tapering.

Sì, la crescita del PIL si sta moderando; secondo la Fed di Atlanta il PIL del terzo trimestre sta crescendo del 3,7%. Si tratta di una lettura decisamente inferiore a quanto si sperava a inizio trimestre.

Tuttavia, questo non vuol dire che la Fded rinvierà il tapering. Esaminando il report sull’occupazione BLS, ci sono molti dati positivi che indicano che il mercato del lavoro sta diventando più forte e questo dovrebbe tenere la Fed sulla strada per iniziare a ridurre gli acquisti da settembre o novembre.

Il report sull’occupazione non dovrebbe rallentare il tapering

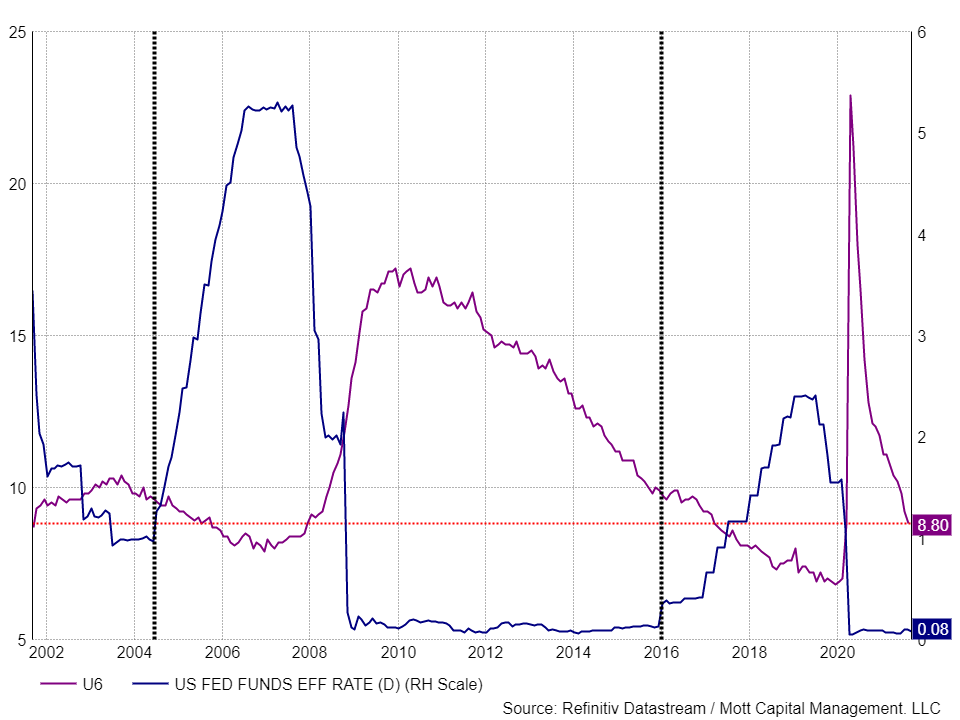

Forse uno dei dati migliori dell’ultimo report sull’occupazione è stato il dato della sotto occupazione. Il tasso è sceso all’8,8%, il minimo nell’era post-COVID era. Questo dato è particolarmente significativo in quanto la Fed ha fermato il QE nel 2014 quando questo tasso era molto più alto, oltre il 10%, ed ha aumentato i tassi di interesse nel 2015.

Nel 2004 la lettura U-6 era intorno al 10% quando la Fed ha iniziato a ridurre la politica monetaria. Secondo gli standard U-6, sembrerebbe che la soglia per iniziare a ridurre gli acquisti non sia stata ancora raggiunta.

Risultati forti

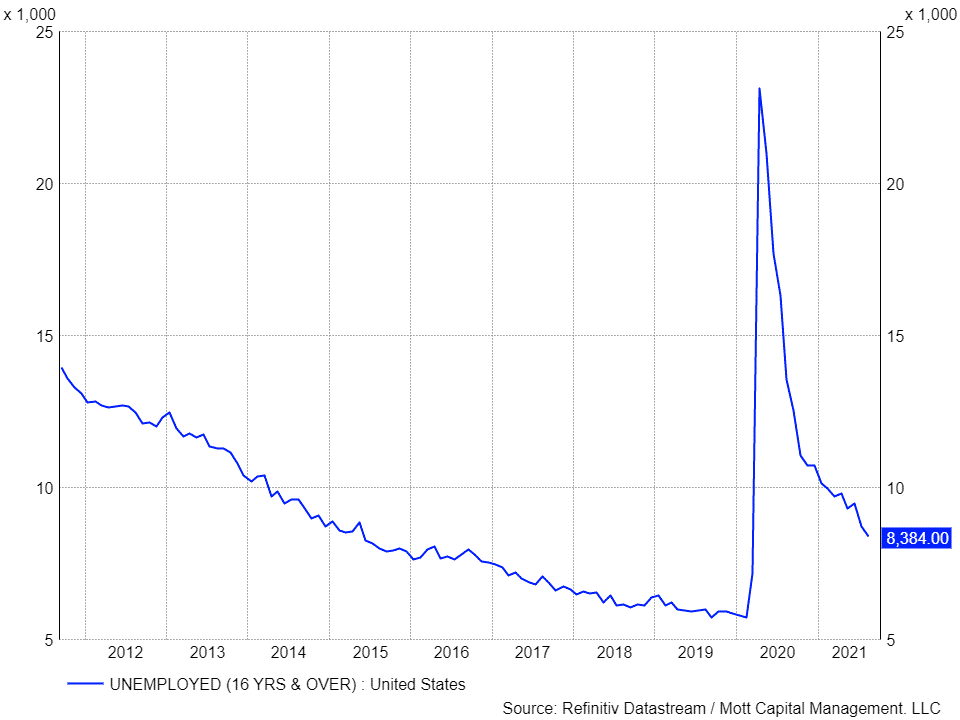

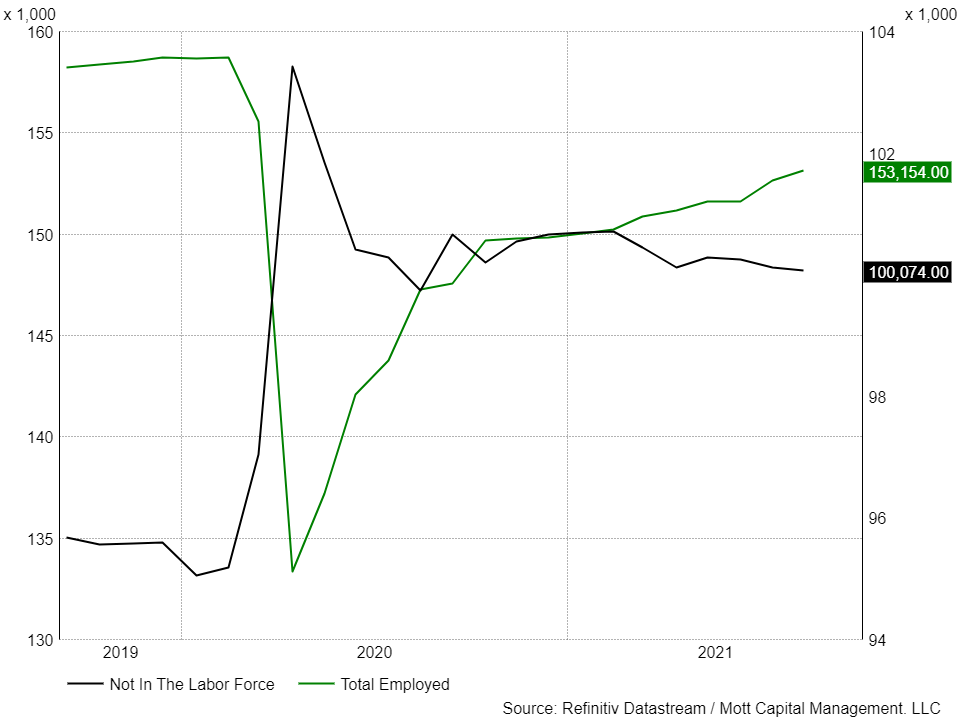

Ancora più evidente è stato il calo del numero dei disoccupati, in calo di 318.000 a 8,4 milioni da 8,7 milioni a luglio e 9,5 milioni a giugno. Il dato della forza lavoro non utilizzata ha registrato il terzo calo mensile consecutivo ed è sceso di 49.000 ad agosto, a 100 milioni. Inoltre, il dato sull’occupazione è salito di 509.000 a 153,1 milioni ad agosto, da 151,6 milioni a giugno. La forza lavoro è cresciuta a 161,5 milioni ad agosto, in salita di 190.000. Tutti questi dati mostrano che le persone alla ricerca di un impiego lo hanno trovato ad agosto e le persone che non erano nella forza lavoro sono tornate sul mercato del lavoro.

Dunque, il mercato del lavoro sembra piuttosto in forma e sebbene la crescita del PIL si stia moderando, sembra che stia tornando nel suo trend a lungo termine. Questo ritorno al trend si sta verificando più velocemente del previsto. Tuttavia, l’economia che sta tornando al trend del lungo termine non è un motivo per ritardare il processo del tapering.

Ora è il momento

Il momento perfetto per dare inizio al tapering è proprio questo. Il mercato azionario USA sta registrando dei massimi storici ed ha completamente ignorato qualsiasi rischio causato dalle condizioni finanziarie più strette. Se la Fed dovesse decidere di aspettare, darebbe al mercato azionario la possibilità di scendere prima del tapering, creando una situazione che la Fed dovrebbe provare ad evitare. Una correzione di mercato non è una cosa da niente, ma potrebbe essere più facile navigare da un massimo piuttosto che da un positioning standpoint.

Sebbene l’economia sia rallentata nel terzo trimestre ed i dati sull’occupazione di Agosto abbiano deluso le aspettative, non è cambiato molto dal punto di vista della Fed. L’economia è abbastanza forte e non ha più bisogno di una politica monetaria ultra accomodante.